首都圏の中古マンション価格の上昇がやみません。東日本不動産流通機構(以下、東日本レインズ)の調査によると、2021年6月の首都圏中古マンション成約価格の平均は3,873万円で、いよいよ4,000万円が目前に迫っています。この上昇傾向を踏まえて、中古マンションの購入、売却をどう考えればいいのでしょうか。

成約件数はコロナ禍以前の水準に戻りつつある

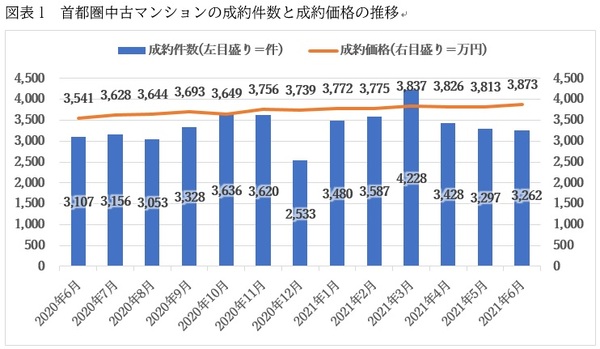

東日本レインズの調査によると、2021年6月の首都圏中古マンションの成約件数は図表1にあるように、3,262件でした。2020年6月の3,107件に比べて、前年同月比5.0%の増加です。首都圏の中古マンション成約件数が前年同月比で増えるのは、2021年3月から4ヶ月連続です。

2020年4月、5月は新型コロナウイルス感染症拡大の影響で成約件数が大幅に落ち込みましたが、それを2021年4月、5月でカバーし、6月は安定的な増加ペースに移行しているようにみえます。

ちなみに、コロナ禍前の2019年6月の成約件数は3,490件でしたから、それに比べると6.5%少ないのですが、コロナ禍後の極端な落ち込みから回復、ほぼ以前の水準に戻りつつあるといっていいのではないでしょうか。

首都圏中古マンション成約価格の上昇は13ヶ月連続に

成約件数が回復するなか、成約価格は着実に上昇を続けています。2021年6月の成約価格の平均は3,873万円です。2020年6月の3,541万円に対して、前年同月比で9.4%のアップでした。3月から5月まで3ヶ月連続で2桁台の上昇で推移し、6月はわずかに10%を切りましたが、それでも高い上昇率です。

首都圏中古マンションの成約価格の上昇は2020年6月から13ヶ月連続になります。新型コロナウイルス感染症拡大が深刻化する以前のピークは2020年1月の3,672万円でしたから、価格面ではコロナ禍以前の水準を200万円以上上回っています。

こんなに急速に価格上昇が進むと住宅を買おうとしている人々が付いていけなくなるのではないかと懸念されますが、そうでもなさそうです。

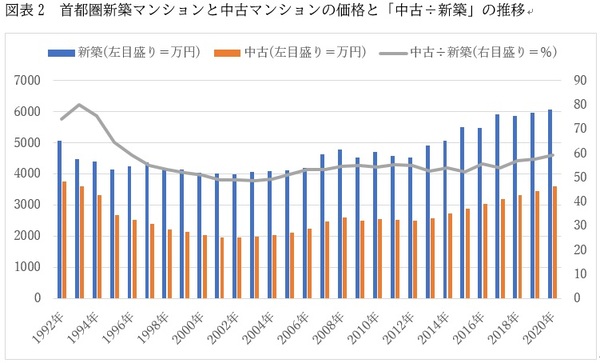

新築マンションも中古マンション同様に上昇が続いているので、価格面での中古マンションの優位性は揺らいでいません。今年6月の中古マンション成約価格の平均は先述の通り3,873万円ですが、不動産経済研究所による21年6月の新築マンションの平均価格は6,211万円です。高くなっているといっても、平均すれば新築マンションの6割強の価格で手に入る状態です。

中古マンション価格は新築の50%台前半から半ばで推移

実は、この新築マンション価格に対する中古マンション価格の割合(以下、「中古÷新築」)は、このところ一定の水準で推移しています。

図表2は、1990年代から2020年までの首都圏新築マンションと中古マンションの平均価格の推移を棒グラフに、「中古÷新築」を折れ線グラフにまとめたものです。

一見してわかるように、2010年代に入ってから新築・中古ともに価格の上昇が続き、結果、「中古÷新築」は50%台前半から半ばで、安定的に推移しています。つまり、中古マンション価格は上がっていますが、新築マンションも上がっているので、中古マンションの新築マンションに対する割安感はほとんど変わっていないということです。

中古マンションの価格面でのメリットは変わらない

2021年6月は「中古÷新築」が62.4%に高まっていますが、2021年に入ってからの「中古÷新築」を見ると、

1月…64.8%

2月…59.2%

3月…60.6%

4月…49.3%

5月…64.5%

と40%台後半から60%台前半を行き来しています。7月以降の数字がどうなるのかにもよりますが、結局年間を通してみると50%台の後半から、高くても60%前後の範囲に落ち着き、10年ほどの傾向とさほど変わらないレベルで収まるのではないでしょうか。

中古マンションならゆとりを持って取得できる

実際にマンションを購入する人の大半は住宅ローンを利用しますから、その負担の違いを見てみましょう。

2021年6月の新築マンションの平均価格は不動産経済研究所のデータでは6,211万円ですから、1,211万円の自己資金を用意して5,000万円の住宅ローンを組むとすれば、金利1%、35年元利均等・ボーナス返済なしの毎月返済額は14万1,142円です。

それに対して、中古マンションの成約価格の平均は東日本レインズによると、3,873万円です。873万円の自己資金を用意して3,000万円の住宅ローンを組むとすれば、毎月返済額は8万4,685円です。新築マンションに比べて月々の負担は5万6,457円も軽減されます。年間にすれば70万円近い差ですから、新築マンションに対する中古マンションのメリットは計り知れません。

たとえば、年収600万円の人なら、新築マンションを買ったときの年収に占める年間返済額の割合である返済負担率(返済比率)は28.2%ですが、中古マンションなら16.9%にダウンします。中古マンションなら、ゆとりをもって買うことができそうです。

先高感からマンションの売り惜しみが増加傾向

首都圏の新築マンションについては、コロナ禍でもマンション適地の地価は上昇が続いており、建築費も高止まりしていることから、今後も価格は上がっても、下がることはないだろうという見方が支配的です。

中古マンションもそれに連れて値上がりするのは避けられず、多少価格が上がったとしても、新築に対する価格面でのメリットは変わらないので、中古価格もやはり当面の間は上昇することになるのではないでしょうか。特に、都心や駅近エリアではマンション立地が難しくなっているので、中古マンションの希少性が高まり、いっそうの価格上昇要因になりそうです。

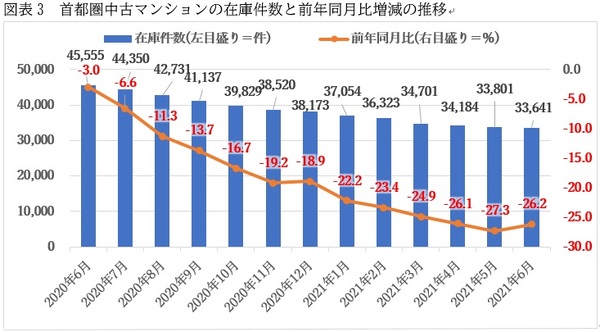

そうした先高感を反映して、売り主の売り控え、売り惜しみ傾向が強まっているといわれています。不動産仲介会社の営業担当者は「物件が出ればすぐに客がつくのに、なかなか出てこない」「まだ上がるのではないかと売り惜しみが増えている」と嘆いています。

実際、図表3にあるように、このところ首都圏の在庫物件は減少の一途をたどっています。売り惜しみなどもあって新規登録が減る一方、成約は増えているので、急速に在庫物件数が減っているのです。

購入・売却の決断タイミングはそろそろ?

ですから、急いで売らなければならないという事情がないのであれば、いま少し市場の動向を様子見してもいいかもしれません。

ただ、下がるときには一気に下がる可能性もあるので、常に市場の動向をチェックすることを怠らないでください。

もちろん、転勤などの事情で早急に売却しなければならない人にとっては、いまほど恵まれた環境はありません。成約が増えていますから、値引き交渉の余地は小さくなっており、売り出し価格に近い状態で売却できるケースが多いといわれています。

一方、中古マンションの購入を考えている人は、まだ当分の間は価格の上昇が続きそうなので、手に入れたいと思う物件が見つかったから、早めに決断した方がいいでしょう。次はいつ希望の物件が出てくるかわかりませんし、出てきたとしても価格が大幅にアップしているかもしれません。

売るにしろ、買うにしろ決断の時が近づいているといっていいでしょう。

参考:不動産経済研究所「首都圏新築分譲マンション市場動向2021年6月」

:東日本不動産流通機構「月例速報 2021年6月度」

無料シミュレーション

この記事が気に入ったらシェア