住宅購入の判断に大いに関係する住宅ローン。不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんが、連載形式で住宅を買う側・住宅ローンを借りる利用者側の視点で情報発信。2021年8月の住宅ローン金利について世界情勢や国内金融市場にインパクトを与えそうな事柄を踏まえ、解説いただきます。

2021年4月からは世界的な新型コロナウイルス感染拡大の長期化によって、経済正常化の期待は後退。長期金利は下がり始め、【フラット35】の金利も3か月連続で引き下げが続いています。

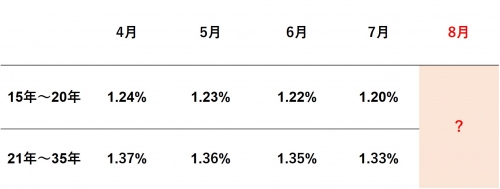

東京都では新型コロナウイルス感染症が再び拡大する傾向で4度目の緊急事態宣言が発出されました。この状況で2021年8月の【フラット35】金利はどうなるのか?その動向を予想します。

米中央銀行の金融緩和縮小は遠のき長期金利は引き続き下がる傾向

2021年1月3日から2021年7月9日までの日米長期金利の動向をグラフにしました。

米国長期金利(青い折れ線グラフ)は2021年バイデン政権のスタートとともに経済正常化への期待から上昇しましたが、4月からは再び下がり始めています。明るい材料としては、ワクチン接種が広まってきていることですが、経済統計は芳しくなく、金利は上がりませんでした。

そして6月にはFOMC(米連邦公開市場委員会)が、2023年末までに2回の利上げに動く可能性を示唆し、景気の回復やインフレ動向に合わせて見方を修正する方向に舵を切りました。これ以前は少なくとも2024年末までゼロ金利政策を継続すると言っていたので、市場にとって大きなサプライズです。

中央銀行が利上げを示唆する、つまり金融緩和政策を縮小する可能性を示唆すると、債券が売られて長期金利が上がるのがセオリーなのですが、なぜかこれを境に債券が買われて債券価格が上がり、長期金利は下がってきています。

米国で債券が買われる背景には、コロナバブルとK字回復があると見ています。K字回復とは、コロナ環境下で業績の上がる企業と下がる企業の明暗がクッキリと別れている状態です。業績の上がる企業の株価は本来の企業価値以上に上がっている状態でありさらに株を買い増すことができません、かといってコロナで業績の下がっている企業の株を買えるほどに見通しは明るくないという状態なのです。その一方で政府のコロナ対策財政出動により資金はダブついており、行き場を無くした資金が債券に流れているのだろうと見ています。

この動きは日本の長期金利にも波及しています。米国と比べて日本の金利はベースが低いためさらにクローズアップしてみました。

2021年に入ってからの日本の金利上昇は、米国と同じく経済正常化への期待からです。ワクチンの投与が遅れている日本では、米国よりも早い段階から株価と金利の上昇が止まり、4月からは右肩下がりで推移しています。6月から7月にかけても引き続き長期金利が下がりつづけているのは、米国の長期金利の低下が波及したものでしょう。

米長期金利は下がったとはいっても2021年1月よりも高い水準で推移していますが、日本の長期金利は1月の水準まで下がっている状態です。

今後の長期金利の動向と【フラット35】の2021年8月金利動向の関係

日本の長期金利がこのまま下がっていくならば、2021年8月の【フラット35】の金利も概ね同じ下げ幅で下がる可能性があります。

【フラット35】(買取型)の資金調達の仕組み(※下記に詳細を解説しています)からすると、住宅金融支援機構が毎月発行する機構債の表面利率が発表されるタイミングで長期金利が下がっていると、機構債の表面利率が下がるため、【フラット35】の融資金利も下がるのです。

過去の長期金利の推移と【フラット35】の金利推移

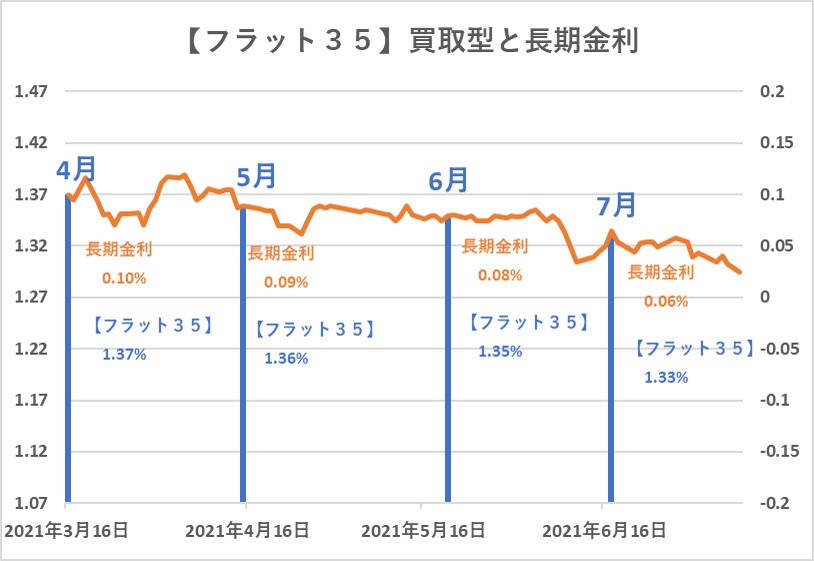

2021年4月から7月の長期金利と【フラット35】買取型の金利推移を振り返ってみましょう。青い棒グラフ(左の軸)が【フラット35】買取型で、オレンジの折れ線(右の軸)が長期金利です。

長期金利(オレンジの折れ線)の縦軸は0.4%とし、【フラット35】買取型の金利(青い棒グラフ)の縦軸も0.4%としてレンジを合わせています。2021年4月からの長期金利の変動幅と【フラット35】の変動幅はほぼ合致しています。

長期金利はなだらかな低下傾向入っており、これと同じ下げ幅で【フラット35】買取型の金利も下がってきました。前半に述べたように金融緩和政策が長期化する市場観測を背景に長期金利が下がっていけば、それと同程度の下げ幅で【フラット35】の金利も下がっていくことになります。

先行きが不透明な局面ではゆとりある計画を

市場の動向はセオリー通りに推移するとは限りません。一つの例が米中央銀行の利上げ示唆に対する長期金利の低下です。金利が低いことは、わたしたち住宅ローン利用者にとっては喜ばしいことですが、今回はたまたまそうした方向に振れたというだけです。いずれにしても金融市場の動向については個人レベルでどのように働きかけてもコントロールできない要素ですし、合理的な精度で予想することもかないません。

できることはリスクの分散です。すなわち複数の金利タイプ、金融機関で審査を通しておくことです。そして、シミュレーションを行うときには現時点の金利だけでなく、保守的に金利が上がったケースで無理なく返済ができるかについても確認し、ゆとりあるプランを立てるようにしてください。

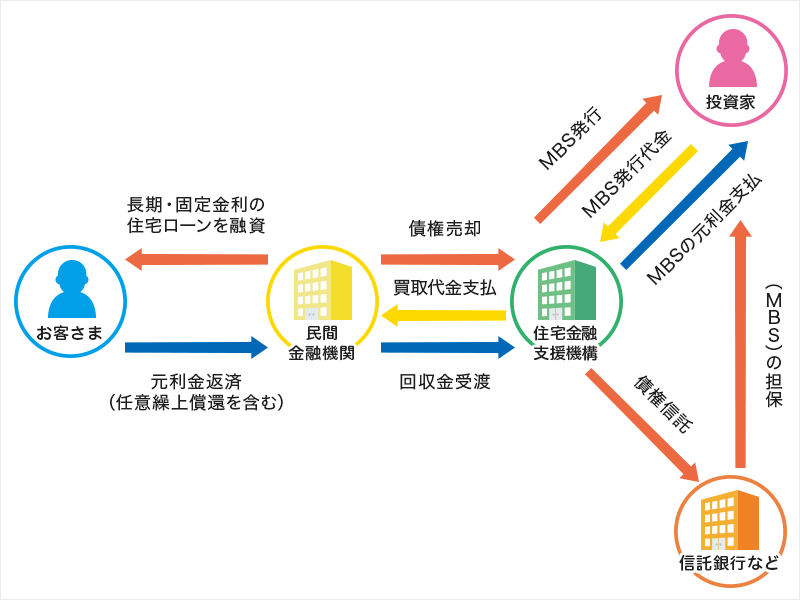

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、上図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を安全資産という考えで購入しますので、その表面利率は10年国債の利回り(長期金利)に連動する傾向があるのです。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

無料シミュレーション

この記事が気に入ったらシェア