「子どもが増えて手狭になった」 「在宅勤務が中心になった」など、ライフステージやコロナ禍を経た働き方の変化により、現在のマイホームを売って新しく住宅を購入する「住み替え」を考え始めている人もいるのでは? 今回は住み替えのプロである不動産アドバイザーの高田一洋さんに、住み替えの流れや費用、相談先など、初めての住み替えで一通り押さえておきたいポイントを伺いました。

1.住み替えの流れ

マイホームの住み替えは、現在の持ち家の売却と、新しくマイホームとなる住宅の購入を進めていきます。売却を先に行うか、購入を先に行うかで異なるポイントをそれぞれ見ていきましょう。

売却を先に行う「売却先行」

現在の持ち家を売ってから、新しい新居を購入するのが「売却先行」です。売却価格の目安があらかじめわかるので新居購入の資金計画を立てやすく、売却代金を住宅ローンの返済にあてることができるため、購入資金の備えがない人も安心して進められるのがポイントです。元の持ち家の住宅ローンを一括返済したうえで新居購入のための融資を受けるので、売却と購入、住宅ローンの手続きをスムーズに進める必要があります。

購入を先に行う「購入先行」

新しいマイホームを買ってから、現在の持ち家を売却するのが「購入先行」です。気に入った新居を購入してから現在の持ち家を売却すれば良いので、焦って新居を決める必要がありません。そうはいっても売却代金を購入資金にあてることができないので、資金に余裕がある人向けと言えます。また、売却が完了しない間は住宅ローンが二重になることも考慮する必要があります。

〈不動産アドバイザー高田さんのアドバイス〉購入が先か、売却が先か、どちらが良いか?

「何を優先するか」がポイントです。自己資金に余裕ある人や、自分たちの時間・労力を売却活動にあてることが難しい人は購入先行がお勧めです。また、購入したい物件が見つかっている人も、購入先行で進めるのが良いでしょう。一方で、ある程度住み替えに時間的な余裕がある人や、資金計画を固めて住み替えしたい人は、売却先行をお勧めします。

〈不動産アドバイザー高田さんのアドバイス〉売却活動のポイント

まだ欲しい物件が見つかっていない人、住み替え計画の資金面に不安がある人、高値での売却を成功させたい人は、ある程度時間をかけて売却活動を行っていくのが良いですね。

売却の契約が成立すれば、購入物件の資金計画をしっかりと立てることができます。また、購入先行にすると物件が売れないリスクも伴いますが、売却先行は売れないことに対する心配・不安を少なく進められることもポイントです。

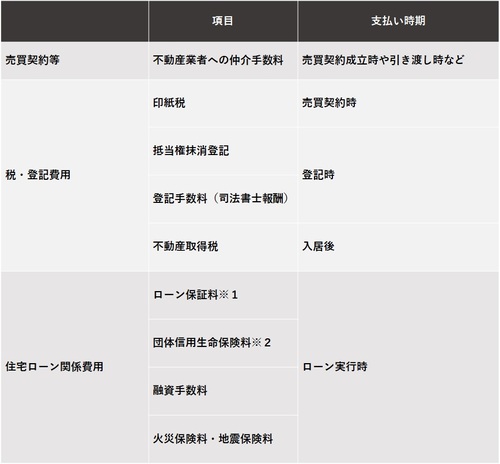

2.住み替えにかかる費用

マイホームの住み替えは売却・購入の2種類の不動産取引を行うため、それぞれの不動産取引に関わる諸費用が発生します。諸費用の内訳を見ていきましょう。

売却にかかる諸費用

売買契約に関わる費用は売却価格の4%ほどかかるといわれます。そのほか、住宅ローンが残っている場合には住宅ローンの完済と抵当権抹消の手続き、その費用がかかってきます。

購入にかかる諸費用

不動産購入の諸費用は、おおむね物件価格の5~10%程度かかるといわれます。中古マンション・戸建ての場合は仲介手数料がかかるため、新築マンション・戸建てと比べると諸費用が割高になります。いずれにしてもまとまった金額が必要になるので、予算に組み込んでおく必要があります。

仮住まいの費用

新居購入より先に売却した場合、仮住まいの費用がかかるケースがあります。売却は済んでも新居の購入が完了していない、新居の入居までに時間が空いている、新居がまだ完成していない等の場合、仮住まいが必要になります。

賃貸アパートや借家を仮住まいにする場合、仮住まいへの引っ越し費用、仲介手数料、敷金・礼金、仮住まいの間の賃料、仮住まいから新居への引っ越し費用が発生します。荷物が多い人は一時的にトランクルームを借りて荷物を預けておく費用もかかってきます。

〈不動産アドバイザー高田さんのアドバイス〉諸費用がかかることを見込んでおこう

売却時にも購入時にも諸費用がかかります。単純にいくらで売れて、いくらの物件を購入するという計画ではないので、現実的な計画を立てることが大切です。諸費用がかかることを見越した売却・購入の計画を立てましょう。

〈不動産アドバイザー高田さんのアドバイス〉かかる税金にも注意を

売却益には課税されます。納税は国民の義務の一つなので、税金のことも考慮した計画にしていきましょう。住み替えにはメリットのある税制度があるので、事前に知っておくと良いです。この後詳しく説明します。

3.住み替え時の住宅ローン

住宅を売却する場合は抵当権(銀行が設定した担保権)を外さなければなりません。抵当権を外すには、住宅ローンの残債を一括返済する必要があります。

現在のマイホームの住宅ローンをすでに完済している場合や、先に売却を完了して売却代金で残債を一括返済できれば問題ありません。しかし、売却代金が残債を下回って一括返済できなかった場合はどうすれば良いのでしょうか。

預貯金や親族からの援助で一括返済する

売却代金が残債を下回った場合、足りない分を預貯金や援助資金で賄うことができれば問題ありません。預貯金に余裕があれば申し分なしですが、新居購入や新生活にかかる費用もあるので慎重に考えたいところです。

ダブルローンを組む

現在のマイホームの住宅ローンと、新居購入の住宅ローンを二重に組むこともできますが、審査が厳しくなるケースが多く、返済の負担が大きくなります。高収入の人や生活に余裕のある人以外は、現実的な選択肢ではないと言えます。

住み替えローンを利用する

新居購入のための住宅ローンに、返済し切れなかったローンの残債を上乗せして借りることができる「住み替えローン」を利用する方法もあります。ローン残債が残ったままで住み替えできるという利点があるものの、新居購入のための本来の住宅ローンを上回る借り入れをするということ。購入物件の担保価値以上の融資を行うことになるため、返済能力が重視されます。これとは別に、住み替えローンを利用するには、売却物件の引き渡しと購入物件の融資実行を同日に行わなければならない点も頭に入れておきたいところです。

〈不動産アドバイザー高田さんのアドバイス〉住み替えローンで住み替えができる可能性も

歴史的な低金利が続いているので、住み替えローンを利用することも検討に入ることが多くなりました。資金的に住み替えできないと考えていても、実際には住み替えられる人はたくさんいます。

不動産会社の担当者が、住み替えローンや住み替え実現ローンを知らないこともあるので、身近で住宅ローンの知識がある人に相談してみるのが良いでしょう。

参考:ARUHI住み替え実現ローン

4.住み替えで利用できる減税制度

マイホームの住み替え時に利用できる減税制度を紹介します。まずは、住み替えに関わるさまざまな減税制度があることを知っておきましょう。

それぞれ細かな適用要件が設けられているので、詳細は国税庁のホームページなどでご確認ください。

<リンク先>

居住用財産を譲渡した場合の3,000万円の特別控除の特例(国税庁)

マイホームを売ったときの軽減税率の特例(国税庁)

住宅ローン減税 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)(国税庁)

住宅ローン減税 住宅ローン減税制度の概要(国土交通省)

すまい給付金とは(国土交通省)

〈不動産アドバイザー高田さんのアドバイス〉各種制度を上手に、賢く利用しよう

低金利を背景に、不動産価格は上昇しているので、売却すると利益が出ることが多いです。

マイホームの売却に関しては、利用できる制度が多く、賢く利用するとまとまった資金を手元に残すことが可能です。

住宅ローン控除と3,000万円の特別控除の特例は、併用できないので、注意が必要です。いったん売却をして賃貸を借りて、住宅ローン控除が使えるようになるタイミングで購入をするのも、賢い選択の一つです。

5.住み替えの相談先

「まずは不動産会社で売却査定してもらおう」と不動産会社を訪れる人は多いもの。その一方で「よく分わからないまま進められそう」「相談してみたいけど、個人情報を渡すのに抵抗がある」といった声も聞かれます。

マイホームの住み替えは不動産の売却・購入いずれも行ううえに、住宅ローンも複雑に絡み合ってくるため、不動産と住宅ローンの知識に精通している信頼できる専門家に相談するのがベストです。

〈不動産アドバイザー高田さんのアドバイス〉良い選択ができる知識と情報を持つ相談相手を探そう

住み替えの方法にはメリット・デメリットがあり、購入先行・売却先行の選択は個人の判断に委ねられてしまいます。しっかりとした事実を基に話をしてくれる人を選びましょう。住み替えの実績や住宅ローンの知識があるか確認してみてください。良い選択ができる知識と情報を持っている人と出会うことができれば、良い住み替えを実現できる可能性が高くなります。もちろん、ウソをつかない誠実な人を選ぶのは大前提ですが、自宅の査定価格が高いというだけで住み替えのパートナーを選ぶのは失敗を招く要因です。

〈不動産アドバイザー高田さんのアドバイス〉しっかりと話を聴いて、要望を的確に把握してくれる人をパートナーに

単純な住み替え計画を立てるだけではなく、時間・費用を考慮したうえで、最適な住み替え方法をアドバイスしてくれる方を相談・パートナーとして選ぶと良いでしょう。

不動産仲介営業担当者には多忙な人が多く、会社としても毎月の売り上げを追い掛けています。「すぐに売りましょう」「こんな物件をすぐに買いましょう」という提案は住み替えを目指す人にとってうれしいものかもしれません。しかし

住み替えの目的を理解して、目的に合った進め方を提案してくれているかどうかがポイントです。いくら儲かったか、いくら得をしたかは結果論で、大切なのは「住み替えの目的」を達成できたかどうかです。住み替えの目的を大切にする営業の人がパートナーであれば、安心して進めることができるはずです。

増える「住み替え」ニーズに対応する、安心のサポートサービスが登場

ライフステージやライフスタイルの変化などで住み替えを選択する人が増えている中、住み替えを総合的にサポートするサービス「ARUHI住み替えコンシェルジュ」が登場しました。

不動産業界に精通したエキスパートが相談に対応。住み替えのパートナーとして寄り添い、住宅ローンの組み直しや物件売却・購入について、アドバイスから実行までトータルでサポートしてくれます。検討の段階から相談できるので、「まずは色々な話を聞いてみたい」、「迷っているから不動産会社には相談に行きづらい」、という人も、住み替えの不安や悩みを気軽に話すことができます。

【詳しくはこちら】ARUHI住み替えコンシェルジュ3つの特徴、セミナー講座情報

まとめ

初めての住み替えでは、これで良いのかと迷ったり、さまざまな不安を感じたりすることも多いでしょう。小さな不安や疑問をしっかり解消しながら納得して進めるためには、何でも話せる住み替えのパートナーの存在が欠かせません。信頼できるパートナー探しから始めてみてはいかがでしょうか。

監修

不動産アドバイザー

高田 一洋氏

数々の資格を保有する不動産コンサルタント。

保有資格は宅地建物取引士/管理業務主任者/賃貸不動産経営管理士/2級FP技能士/住宅ローンアドバイザー/ほか多数

住宅用・投資用不動産の売買に10年以上携わり、3千件以上 の実績で培ったノウハウ、金融知識で住み替えをバックアップ。自身も3度の住み替えを経験し、実体験に沿ったアドバイスやサポートをしてくれる。

無料シミュレーション

この記事が気に入ったらシェア