マンションを買えば、ランニングコストとして管理費・修繕積立金がかかるのはご存じでしょうが、実際にどれくらいの負担になるのかを把握している人は、意外に少ないのではないでしょうか。エリア、築年数などによっては、価格に対するランニングコストの割合が高くなり、負担が重くなる点に注意が必要です。

首都圏の月額負担の合計は2万3,551円に

東日本不動産流通機構(東日本レインズ)では、毎年「首都圏中古マンションの管理費・修繕積立金」に関する調査を実施しています。このほどその2020年度版の結果が公表されました。

それによると、2020年に東日本レインズを通して成約した首都圏中古マンションの月額管理費の平均は1万2,480円で、月額修繕積立金の平均は1万1,071円でした。合計すると2万3,551円で、年間にすると28万2,612円に達します。年間30万円近い金額ですから、結構な負担です。これは、平均成約価格の0.77%に当たるそうです。

ほとんどの人は住宅ローンを利用して購入するでしょうから、住宅ローン返済と同時にこれだけのランニングコストの負担があることを忘れないようにして、購入後の家計管理を考えておきたいところです。

それも、物件の属性、たとえば築年数、総戸数、エリアなどによって月額の管理費や修繕積立金はかなり異なってきます。自分たちの希望に合わせて、ランニングコストがどれくらいかかるのかをイメージしておけば、購入計画を立てやすくなります。

築年数が長くなるほど負担割合は重くなる

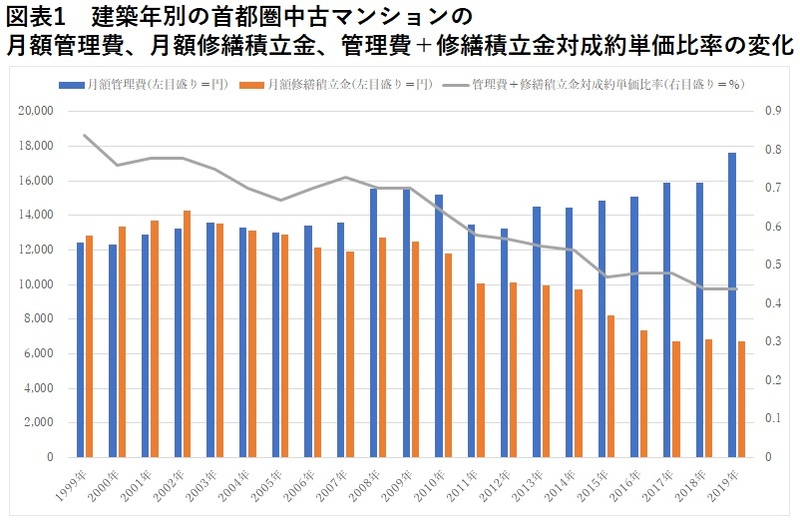

まず、築年数による違いを見てみましょう。

図表1は、首都圏の中古マンションの建築年別の月額管理費、月額修繕積立金と、月額管理費+月額修繕積立金対成約単価比率(以下、対成約単価比率)を示しています。この場合の単価とは、1平方メートル当たりの価格を指します。

月額管理費については、基本的に建築年の古い物件ほど少なく、建築後の経過年数の短い築浅物件ほど高くなる傾向が見られます。

一方、月額修繕積立金は建築後の経過年数が長い築浅物件は高く、築浅物件ほど安くなる傾向にあります。これは、当初の修繕積立金の金額を抑え、購入後、段階的に引き上げる段階増額方式の物件が急速に増えてきたためです。

このため、月額管理費と月額修繕積立金の合計には築年数による差はさほどないようにみえますが、築浅物件ほど修繕積立金を段階増額方式としている割合が高く、その場合には、購入後に月額修繕積立金が増える可能性が高いので、注意しておく必要があります。

築50年以上の物件だと成約価格の1.56%に達する

建築年が長くなるほど中古マンションの成約価格は安くなり、築年数の浅い物件は成約価格が高くなります。その結果、対成約単価比率は、1999年建築のマンションが0.84%に対して、2019年のマンションは0.44%に下がります。グラフにはありませんが、1968年完成のマンションだと、この割合が1.56%に達します。

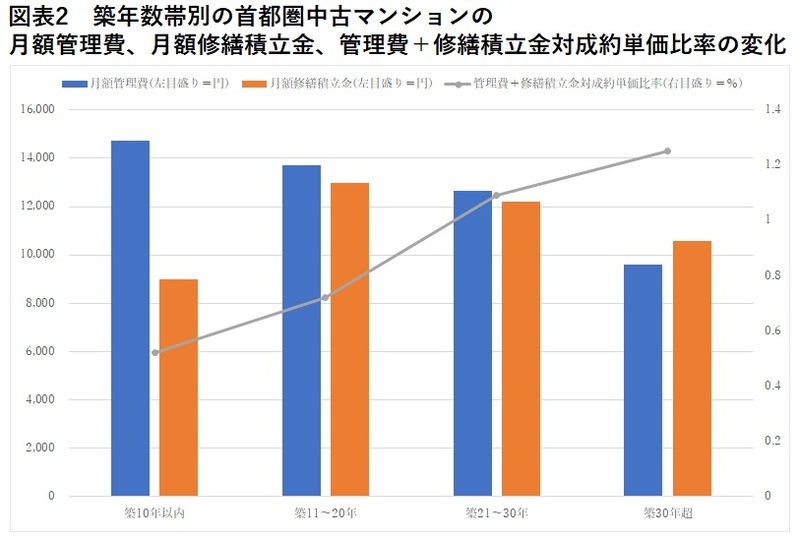

10年単位の築年数帯別に月額管理費、月額修繕積立金、対成約単価比率をグラフにしたのが図表2です。築年数が長い築30年超のマンションでは、ランニングコストは比較的安くなるのに対して、対成約単価比率は1.25%と築10年以内の0.52%より格段に重くなります。築深物件の購入を考えている人は、住宅ローン負担とは別に、このランニングコスト負担も十分に考慮しておきたいところです。

反対に築浅物件は価格が高くなりますが、その価格から見ればランニングコストの負担はさほどでもないということになるのかもしれません。

規模が大きいほど成約価格に対する割合が高くなる

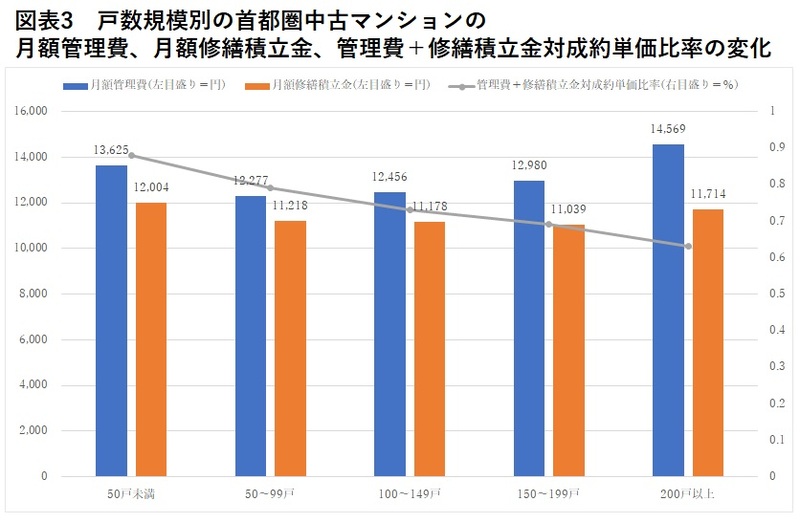

次にマンションの総戸数規模で見ると、図表3のような結果でした。月額修繕積立金については、戸数規模による差は1,000円程度で、総戸数規模による差はさほど大きくないのですが、月額管理費については、総戸数が少ない50戸未満のマンション、反対に総戸数が多い200戸以上のマンションで高くなる傾向が見られます。戸数規模による差は2,000円以上になります。

これに対して、対成約単価比率は、50戸未満の0.88%に対して、200戸以上は0.63%と、総戸数規模が大きいほど比率が低くなっています。戸数規模が小さなマンションほど、対成約単価比率が高くなるので、事前にどれくらいの負担になるのかを十分に確認しておきたいところです。

総戸数規模が大きくなるほど、ランニングコストの割合は小さくなるのですが、これは、ランニングコストが少なくて済むわけではありません。総戸数の多いマンションは、超高層マンションなど高額物件が多いため、対成約価格単価が低下するためにすぎません。実際の月額負担の合計は、50戸未満が2万5,630円に対して、200戸以上は2万6,283円と、むしろ大規模マンションの方が、月額負担金額は重くなっています。総戸数の多いマンションでは、ランニングコストである対成約単価比率の低さを喜ぶではなく、実額の多さを確認しておく必要があります。

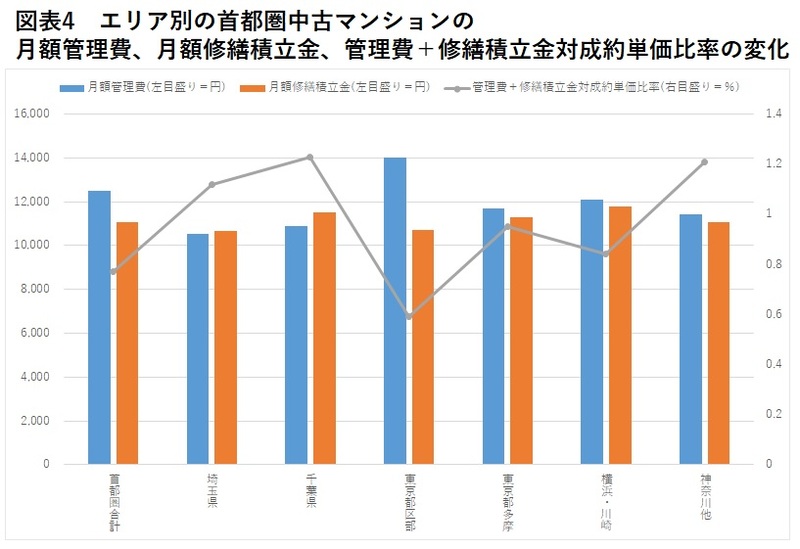

価格の高い東京都区部の対成約単価比率が低い

エリア別でも大きな違いがあります。図表4にあるように、首都圏平均では対成約単価比率は0.77%ですが、成約価格の1平方メートル当たり単価が3,194円と最も高い東京都区部では0.59%に低下し、単価2,392円の横浜・川崎は0.84%となっています。

反対に、成約価格の単価が1,895円の千葉県は1.23%、1,726円の埼玉県は1.12%、1,736円の横浜・川崎以外の神奈川県も1.21%でした。価格が安い割にはランニングコストが高くつく傾向なので、購入後の家計管理に注意しておく必要があります。

価格の高い物件は、比較的年収の高い人たちが購入の中心でしょうから、多少のランニングコストの負担はさほど気にならない範囲かもしれませんが、価格の安さに引かれて購入する場合には、年収から見て住宅ローン返済負担がギリギリの人が多いかもしれません。

そこに、管理費、修繕積立金がのしかかってくると、家計が想定以上に厳しくなるかもしれません。対成約単価比率が重くなるので、住宅ローン返済額だけではなく、ランニングコストも念頭に置いて購入計画を立てたいところです。

ランニングコストを加えた家計管理をイメージ

マンションを購入した後にかかる管理費、修繕積立金のランニングコストは、築年数、エリア、総戸数規模などに一定の違いがありますし、段階増額方式の修繕積立金は購入後の増額の可能性もあります。購入したいマンションの概要が決まれば、それに合わせてランニングコストがどれくらいかかるのかを概算でもいいですから把握して、購入後の家計に支障がないかどうかを確認しておきたいところです。

住宅ローン返済額にこのランニングコストを加えて、購入後の家計をイメージできるようにしておきましょう。

(最終更新日:2021.07.26)

無料シミュレーション

この記事が気に入ったらシェア