40歳代は年収が増える時期ですが、40歳代独身の人はどのくらい貯蓄をしているのでしょうか。

この記事では、金融広報中央委員会が公表している「家計の金融行動に関する世論調査」の単身世帯のデータをもとに、40歳代独身の人の貯蓄額を解説します。また、貯蓄の目的や目標額なども合わせて紹介しますので、参考にしてください。

40歳代独身はどのくらい貯蓄している?

40歳代独身の人は、どれくらい貯蓄があるのでしょうか。扶養家族がいないため、40歳代の二人以上世帯よりも、多くの貯蓄があるかもしれません。それでは、40歳代独身の人の貯蓄額について詳しく解説します。

40歳代単身世帯の平均貯蓄額

「家計の金融行動に関する世論調査(単身世帯調査)令和2年」の調査結果によると、40歳代の単身世帯で、金融商品を保有している人は64.5%、保有していない人は35.5%となっています。金融資産を保有していない人も含めた「40歳代単身世帯の金融商品の保有額の平均」は666万円、中央値は40万円となっています。

また、金融資産を保有している世帯のみで考えた場合は、保有金融資産の平均額は1,066万円、中央値は400万円となっています。

金融資産を保有していない人が35.5%と比較的多くなっていますが、金融資産を保有している人の平均保有額が1,066万円であることを考えると、40歳代単身世帯のなかでも大きな格差があることがわかります。

40歳代の二人以上世帯と比較すると?

40歳代の二人以上世帯では、金融商品を保有している人の割合は86.5%、保有していない人の割合は13.5%です。

金融商品を保有していない人も含めた平均金額は1,012万円、中央値は520万円となっています。それに対して、金融商品保有世帯のみの場合では、平均金額は1,177万円、中央値は686万円です。

二人以上世帯では、単身世帯に比べて金融資産を保有している世帯が多く、金融資産の平均額、中央値ともに単身世帯よりも多くなっています。

40歳代単身世帯における金融資産の分布

40歳代単身世帯における金融資産の平均額や中央値はわかりましたが、どれくらいの金額を保有している人が一番多いのでしょうか。

金融資産の保有額の分布は、以下のようになっており、100万円未満の人の割合が多くなっています。

ただ、金融資産を1,000万円以上保有している世帯を合わせると17.3%となっており、100万円以下の世帯の割合よりも大きくなっています。このようなことから、40歳代単身世帯は、「多く保有している世帯」と「少額しか保有していない世帯」で金融資産保有額に差があるといえます。

40歳代独身の保有資産を種類別にみると?

40歳代独身の人の約65%が金融資産を保有していることがわかりましたが、どのような金融資産を保有しているのでしょうか。ここでは、保有している金融資産の種類や保有額などについて解説します。

保有している金融商品の種類

40歳代独身の人が保有している金融商品の種類と割合は、以下となっています。

金融資産を保有している人のうち、最も保有金額が大きいものが預貯金で約39.6%です。次が株式で約26.5%、投資信託で約8.2%となっています。

このような結果から、40歳代独身の人は預貯金だけではなく、一定のリスクがある商品を使って運用をしていると考えられます。

NISAやiDeCoで運用している金融商品の金額は?

少額投資非課税制度のNISA(ニーサ)NISAや個人型確定拠出年金であるiDeCo(イデコ) iDeCoは、税制面でメリットが大きい制度です。通常であれば運用益に20.315%かかる税金が非課税になるため、より効率的に資産を増やすことができます。

40代単身世帯の人で、NISAやつみたてNISA、iDeCoを利用して運用している人も一定数います。

それぞれの制度で運用している額は以下となっており、NISAが一番多くなっています。

ただし、iDeCoは原則として60歳以降の受給年齢になるまではお金を引き出すことができません。iDeCoを利用するときには、長期資金のみを運用するようにしましょう。

40歳代独身が目標としている貯蓄額は?

40歳独身の人は収入からどれくらいの金額を貯蓄に回しているのでしょうか。40歳代の単身世帯では金融資産を多く保有している人も多く、毎月の貯蓄額が気になりますね。ここでは、貯蓄金額や貯蓄の目的、目標金額も紹介しますので、参考にしてください。

手取り収入に対する貯蓄の割合

40歳代単身世帯の人が、手取り収入から貯蓄に回す割合は、平均で13%となっています。40歳代二人以上世帯での平均は11%のため、どちらもほぼ同じくらいの割合で貯蓄をしていることになります。

平均手取り年収の313万円をもとに計算した場合、年間約40万7,000円、月々にすると約3万4,000円を貯蓄していることになり、しっかりと貯蓄を行っていることがわかります。

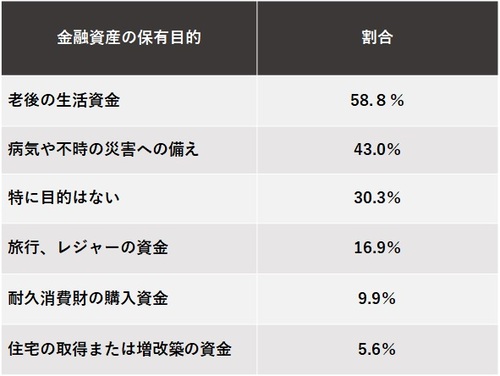

貯蓄をする目的・目標金額は?

40歳代単身世帯の人は、収入の約13%を貯蓄しています。その貯蓄の目的は以下のようになっています。

最も多く挙げられているのが老後資金です。40歳代は定年まで15年から20年ほどありますが、それでも「老後の生活資金」を念頭に置いて、貯蓄する人が多いことがわかります。

また、貯蓄の目標金額は、平均で3,149円、中央値は1,000万円となっています。

40歳独身はどのように貯蓄している?

40歳独身の人は、どのような方法で貯蓄をしているのでしょうか。また、金融商品を選ぶ基準などはあるのでしょうか。ここでは、40歳独身の人の貯蓄の仕方について解説します。

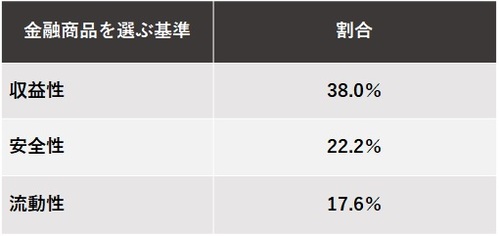

金融商品を選ぶ基準は?

40歳独身の人が、金融商品を選ぶ際に重要視するのはどのような点でしょうか。調査結果によると、40代独身が商品を選ぶ際の基準は、以下のようになっています。

収益性を重視する場合は、株式や投資信託を活用するとよいでしょう。逆に安全性を重視するなら、定期預金や国債などがおすすめです。

ただし、定期預金や国債などは金利が低く、長期運用でお金を増やしにくくなっています。40歳代の人は老後までの期間が長いため、利回りが高いものを使って、長期運用をするとよいかもしれません。

貯蓄をふやすには?

貯蓄を増やすためには、「老後資金」「住宅購入」「リフォーム」など、貯蓄の目的とそれに応じた目標金額を決めることが大切です。

毎月の支出を抑えるためには、まず家計簿をつけて毎月の収支を把握します。それぞれの家計項目の支出額がわかったら、使いすぎている項目を把握して、支出を抑えるようにしましょう。特に、保険や光熱費、通信費などの固定費を見直すことで、効果的に収支の改善ができます。毎月余剰金が出るようになったら、一定額を貯蓄に回すようにしましょう。

出典:家計の金融行動に関する世論調査[単身世帯調査] 令和2年調査結果|金融広報中央委員会

出典:家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果|金融広報中央委員会

まとめ

40歳代の貯蓄金額は平均で666万円です。また、収入から貯蓄にまわす割合は約13%となっており、保有する金融資産の額も多くなっています。保有する金融資産の種類は、預貯蓄、株式、株式となっており、さまざまな金融商品を保有していることがわかります。

40歳代は収入が増え、なおかつ定年まではまだ余裕があるタイミングです。毎月の収支をしっかりと把握して、できるだけ貯蓄に回すようにしましょう。

無料シミュレーション

この記事が気に入ったらシェア