ゲリラ豪雨や大型の台風など、降水量の多い日本では、家屋の浸水による被害が後を絶ちません。「浸水」には床上浸水と床下浸水があり、それぞれで意味や保険の補償範囲が異なります。

浸水は建物の基礎である部分を大量の水が直撃するため、その後の処理が非常に大変です。万が一、自分の家が浸水に見舞われたときのためにも、基本的な知識を身につけておきましょう。

床上浸水と床下浸水、どう違う?

床上浸水とは、住宅の床より上に浸水することです。家の中にいても床が水に浸るため、家屋が半壊や倒壊をしていなくても、その場にいることは困難になります。

国土交通省による「川の防災情報」では、床上浸水を地面から0.5~1.0mの浸水で、大人の腰まで浸かる状態としています。この水位は幼い子どもの身長を超えるものであり、大人でも着衣での移動は危険を伴います。

実際には、水位を絶対的な基準とせず、床や畳がずぶ濡れになるような浸水の場合は、床上浸水と表現することもあります。いずれにしても一時的に住むことが困難となるため、その後の復旧にも時間を要することがほとんどです。

床下浸水とは

床下浸水とは、家の基礎部分への浸水は認められるものの、床上までは浸水していない状態のことです。国土交通省による「川の防災情報」では、0.5m以下の浸水で、大人の膝まで浸かる程度の状態としています。

そうはいっても「床上浸水ほどではないから大丈夫」と油断できるものではありません。豪雨では水位が上昇するだけでなく水流が発生することもあります。床上浸水と同様、水に浸かっている部分を普段どおりに歩くことは難しいと考えましょう。

床下浸水では、被害の全容がわかりにくいという問題もあります。水が引いた後、家そのものには変化がないように見えるものの、実際には床下の腐食が進むケースも少なくありません。

(出典)国土交通省 「川の防災情報」の提供情報

床上浸水になると避難が困難に

床上浸水と聞くと、どうしても「せっかくの家が台無しになってしまう」と考えてしまいます。しかし、床上浸水の本当の怖さは避難が困難になることです。

床上浸水ほどの水位になると通常の歩行は困難になり、自動車の走行にも支障をきたします。「家にはいられないのに避難もできない」という状況に陥ってしまうことも少なくありません。

水位は0.5mが目安

浸水時には、まず水の深さを的確に把握することが大切です。床上浸水の水位の下限である0.5mは、大人が歩行困難になる目安でもあります。1959年の伊勢湾台風の際に避難した人へのアンケートでは、大人の男性で0.7m以上、女性で0.5m以上の浸水深(浸水の深さ)で避難が困難になるという結果が出ています。

1995年の関川水害における調査結果では、浸水深が膝の高さを超えると、ほとんどの人が避難困難になりました。プールでの0.5mなら悠々と歩けても浸水での0.5mは歩けないのが実情です。

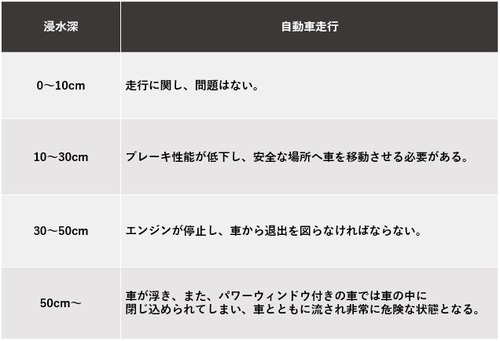

浸水深が自動車走行に与える影響

雨の日の自動車走行に危険を感じた経験がある人も多いでしょう。これが浸水時となると、さらに事態は深刻です。0~10cmの浸水深では問題なく走行できます。しかし、浸水深が10~30cmになるとブレーキ性能が低下するため、安全な場所へ車を移動し停車する必要が出てきます。

30~50cmの浸水深ではエンジンが停止します。すぐに車から退出を図らなければなりません。浸水深が50cmを超えると車は水に浮き、電気系統も機能しなくなります。パワーウィンドウ付きの車では車内に閉じ込められてしまい、発生した水流で車ごと流されてしまう可能性もあり、非常に危険です。

(出典)国土交通省 「川の防災情報」の提供情報

火災保険で水災は補償されるのか

水害による被害は甚大になることが多く、元の生活を取り戻すまでには多額の費用がかかります。そこで重要になるのが保険です。加入している火災保険に「水災補償」が付帯している場合は、水害で発生した損害を水災補償でまかないます。

しかし、水災補償はそれほど広く浸透していないのが実情です。内閣府の試算「持家世帯の保険・共済の加入件数・割合(建物のみ)」によると、水災補償ありの火災保険加入者は2,307万世帯となっています。これは、全世帯の66%にあたり、決して多い数値とはいえません。残りの34%は水災補償に入っていないということです。

「生きているうちに起きるか起きないかわからない水害のために保険料を払うなら、貯金したほうがいい」と考える人もいるかもしれません。しかし、浸水からの復旧は容易ではなく、最悪の場合は、新しく住む場所を用意することになります。火災保険加入時には水災補償も併せて検討しましょう。

(出典)内閣府 水害・地震から我が家を守る保険・共済加入のすすめ

水災補償の支払基準

水災補償には支払基準があります。「たとえ浸水に遭っても水災補償に入っているから何の問題もない」というわけではありません。水災補償は一般的に「建物・家財の保険価額に対して30%以上の損害を被った場合」「床上浸水または地盤面から45cmを超える浸水によって損害を被った場合」の2点が支払基準となります。

ここで注意しなければならないのは、床下浸水では保険金の支払い対象にならないということです。また「保険価額に対する30%以上の損害」がどれほどのものか、専門的な観点からの確認も必要になります。もちろん、床下浸水も大きな被害ではあるものの、すべての水害における損害が補償されるわけではないという点は把握しておきましょう。

水災補償でいくら支払われるのか

水災補償の支払基準を満たす場合は、保険金が支払われます。支払われる金額は建物の保険価額や損害状況によって異なるため、契約時に確認しておきましょう。

実損填補

「実損填補」とは実際の損害額が保険金として支払われるもので、支払われる金額は「損害額-免責金額」の額です。免責金額は自己負担額を意味するため、免責金額が多いほうが保険料は安くなりますが、支払われる保険金も少なくなります。

「多少保険料が高くなっても、水災に遭ったときの出費はできるだけ抑えたい」という考え方もありますが、必ずしもそれが正しいとは限りません。たとえば、築年数がかなり古くなっている家に多額の保険料をかける必要があるかなど、総合的に考えて判断しましょう。

水災縮小支払特約(定率払)

水災補償で水害への備えを手厚くしようとすると保険料が高額になります。その場合は、支払額を定率に縮小する水災縮小支払特約(定率払)を検討しましょう。水災縮小支払特約をつけることによって保険料を抑えることも可能です。

水災縮小支払特約には、一例として以下のような基準があります。

・保険価額の30%以上の損害を受けた場合 (損害額-免責金額)×70%

・保険価額の15%~30%未満の損害を受けた場合 保険金額×10%

・保険価額の15%未満の損害を受けた場合 保険金額×5%

水災縮小支払特約の基準は、保険会社ごとに異なります。また実際の被害は、同一の災害であっても家の立地や工法によって違ってきます。

洪水ハザードマップを確認しよう

保険への加入とともに重要なのは日々の防災意識です。各自治体が用意している洪水ハザードマップは必ず確認しましょう。洪水ハザードマップでは、河川が氾濫した場合に浸水が想定される区域を色でわかりやすく提示しています。

すでに建っている家の場合は、浸水想定区域だからといって移動することはできません。それでも、火災保険の水災補償を実損填補にするなどの備えをすることは可能です。多少保険料は高くなっても、できる備えはしておくに越したことはありません。

自然災害の中でも地震は予測が困難である一方、水害はある程度の想定が可能です。洪水ハザードマップを活用して万が一の水害に備えましょう。

まとめ

日本の夏は水害が多く、リスクを避けること、できる備えをしておくことがとても重要です。マイホーム購入前であれば、洪水ハザードマップを確認して水害リスクが低い土地を選ぶこともできます。購入後であっても、火災保険の見直しなど、やれる対処はたくさんあります。

梅雨以降は特に水害の報告が増える時期です。今一度水害への備えを見直しましょう。

無料シミュレーション

この記事が気に入ったらシェア