近年、共働き世帯は増加の一途をたどっています。そんな共働き世帯が住宅取得を考える際、収入合算やペアローンを利用して、借入可能額を増やそうとする人もいますが、あまりお勧めはしていません。せっかく共働きなのですから、そのメリットを最大限利用して、ゆとりのある老後のための準備に力を入れるほうがよいのではないかと思っています。今回は、その理由について解説します。

共働き世帯の割合は約7割まで増加

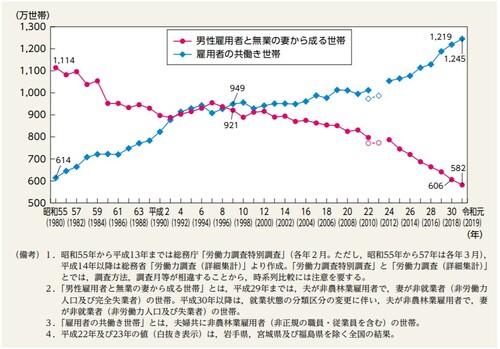

内閣府の男女共同参画局がまとめた令和2年版男女共同参画白書の資料(図表1)を見ると、1980年以降、専業主婦世帯は着実に減少傾向にあり、共働き世帯が着実に増加傾向であることがわかります。

1980年当時は、共働き世帯というと3世帯に1世帯くらいで、専業主婦世帯のほうが2倍近く多かったわけです。その後、徐々に共働き世帯が増えていき、男女雇用機会均等法が制定された1985年以降、その増加ペースが速まります。

1990年代は、共働き世帯数と専業主婦世帯数の拮抗(きっこう)状態がしばらく続きますが、2000年代に入った辺りから専業主婦世帯の減少ペースが速まり、それに呼応するかたちで共働き世帯が増えていきました。

2019年の数値では、共働き世帯は専業主婦世帯の約2.14倍に達しています。全体の約68.1%、つまり7割近くが共働き世帯であるということです。

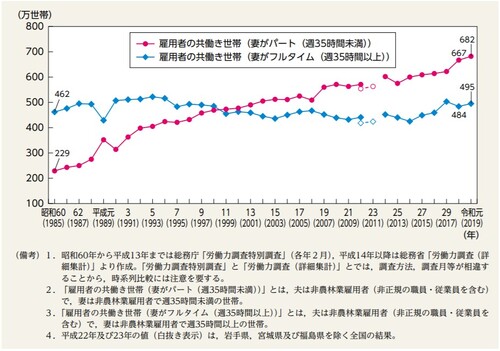

さらに、妻の就業時間別共働き世帯数の推移(図表2)を見ると、共働き世帯が増えているといっても、妻がフルタイムで働いている世帯の数は500万世帯弱で安定的に推移しており、1985年ごろから大きく変化しているわけではないことがわかります。

一方で、妻がパートで働いている世帯が、1985年の229万世帯から2019年の682万世帯へと、約3倍に増えています。つまり、近年、共働き世帯が増えてきたというのは、妻がフルタイムで働く世帯が増えたのではなく、妻がパートで働く世帯が増えてきたということがわかります。

バブル経済の崩壊以降、年功序列型賃金制度が過去のものとなり、会社員の給与は必ずしも勤続年数に応じて着実に増えていくものではなくなりました。現状維持であればまだマシですが、社会保険料負担の増加などで手取り額は減少し、子どもの成長に伴って教育費の負担は増加していく。妻も働かざるを得ないという状況で、妻がパートに出たというケースが多いのではないかと思います。

共働きのメリットと注意点

共働きの最大のメリットは、2人で協力してお金を稼げるということです。収入を増やせるだけでなく、夫婦の共同作業のような形を作ることができるのも、精神面でメリットがあると思います。どちらか一方の収入に依存しないで済めば、家計運営上のリスク(勤務先の破綻、リストラ、長期入院など)を小さくすることにつながります。

また、住宅ローンを組んでマイホームを取得する際にも、どちらか一方(ここでは仮に「夫」とします)の収入だけで無理なく返済していける返済計画を立てることができれば、妻の収入は全額を貯蓄や運用に回すことができます。これはかなり大きなメリットと言えます。

仮に、年間100万円のパート収入でも、それを全額貯蓄できれば、30年で3,000万円にもなります。

しかし現実には夫の収入だけでは希望通りの物件は購入できない。そのため、妻の収入も加えた世帯年収で計算し、借入可能額を増やして、希望の物件を手に入れようとする人が多いようです。

厳しいことを言うようですが、将来のゆとりのためには、妻の収入は計算に入れない、住宅ローンを組むのであれば、夫の収入だけで借りられる金額に抑えるべきです。それも、妻の収入は全額貯蓄や運用に回せるように、教育費の負担なども夫の収入でやりくりできるように見積もることが重要です。

したがって安易に収入合算やペアローンを利用すべきではありません。

収入合算とは、夫が住宅ローンの申込人だったとすると、妻の収入も合算して借入可能額を増やすことができる仕組みで、妻は夫の住宅ローンの連帯保証人になるのが通常です(【フラット35】の場合は、妻は連帯債務者になります)。

一方、ペアローンとは、夫と妻が別々に住宅ローンを組む方法で、1つの家のそれぞれの持ち分をそれぞれが住宅ローンを組んで買うかたちになります。2つの住宅ローンを組むことになるので、収入合算よりも諸費用がかさむ傾向があります。

また、細かな部分の違いは、住宅ローン減税が収入合算だと1人しか受けられません(【フラット35】のような連帯債務者の場合は2人とも受けられます)が、ペアローンの場合はそれぞれが減税を受けられます。

収入合算やペアローンを利用すると、借入限度額いっぱいまで借りてしまう可能性があります。返済負担率(返済比率)35%や40%などの審査が通るギリギリまで借りてしまうと、よほど収入が増えていかない限り、途中で返済できなくなってしまう可能性もあります。

収入合算やペアローンの危険性は不測の事態で顕在化します。たとえばフルタイムの夫が病気やケガで働けなくなった場合や、どちらかの親に介護が必要となり、今までの仕事を辞めたり、変えたりする場合、離婚することになった場合(3組に1組は離婚する時代です)、負担は大きく増えます。返済額と収入のバランスは本当に問題ないでしょうか。

だからこそ、安易に収入合算やペアローンを使うべきではないのです。逆に、希望する物件価格を夫の収入だけで安心して返済していける返済計画を立てることができるなら、先述した通り、お金の面で不自由しないゆとりのある老後生活を送ることができるようになる確率が格段に上がるのです。

共働き世帯の人は、共働きのメリットを最大限活用して、ばら色の生活を思い描いてみてほしいと思います。

無料シミュレーション

この記事が気に入ったらシェア