子どもがいる世帯では、40代あたりで教育費の負担が増えるのが一般的です。この年代の家庭ではどのくらいの収入を得て、どのように家計をやりくりしているのでしょうか。その実態に迫るべく、さまざまな調査結果をもとに、40代の世帯年収の平均値や中央値をまとめました。40代に必要な家計管理・貯蓄方法についても解説しますので、参考にしてください。

世帯年収の平均値・中央値は?

はじめに、厚生労働省が発表した「2019年 国民生活基礎調査の概況」をもとに、日本の世帯年収の平均値と中央値を紹介します。なお、給与所得については税金・社会保険料込みの金額、事業所得については仕入原価や必要経費を差し引いた金額が対象です。

1世帯あたりの平均所得金額

世帯年収とは、生計を一にする家族全員の所得合計のことをいいます。たとえば、夫の年収が400万円、妻の年収が200万円なら、世帯年収は600万円です。

厚生労働省の「2019年 国民生活基礎調査の概況」によると、2018年1月1日から12月31日における1世帯あたりの平均所得金額は552万3,000円という結果になりました。世帯の種類別では次のように示されています。

・高齢者世帯(65歳以上の夫婦あるいは単身者):312万6,000円

・高齢者以外の世帯:659万3,000円

・児童のいる世帯:745万9,000円

前年と比較した場合、全世帯では0.1%とわずかに上昇しています。高齢者世帯では2015年から3年連続で上昇していましたが、2018年は6.7%の減少がみられました。

世帯年収の中央値は?

中央値とは、データを順序立てて並べたときに、真ん中になる順位の数値のことです。全世帯の所得の合計を世帯数で割った平均値では、一部の高額所得者に数値が吊り上げられてしまい、実態から離れてしまう可能性があります。中央値はそうした影響を受けないため、実態を把握するのに適しています。

厚生労働省のデータによると、全世帯の所得金額の中央値は437万円です。平均所得金額が552万3,000円という結果になったことと比較すると、実態はそれよりも少ないことがわかります。ちなみに、所得の分布状況では、平均値の552万3,000円よりも所得が低い世帯が61.1%になることが明らかにされました。

世帯主の年代別にみると?

平均世帯年収を世帯主の年代別にみてみると、最も多いのが50代、次いで40代、30代となっています。ミドル世代では、概ね世帯年収が高いようです。ちなみに、世帯主の年齢別平均世帯年収は、それぞれ次のとおりです。

・29歳以下:362万6,000円

・30~39歳:614万8,000円

・40~49歳:694万8,000円

・50~59歳:756万円

・60~69歳:566万円

・70歳以上:394万6,000円

上記からは、30代世帯の平均所得が29歳以下世帯の約1.7倍増えていることがわかります。その要因の一つは、30代以降は既婚者が増えるためです。厚生労働省の資料によると、2018年時点での平均初婚年齢は男性31.1歳、女性29.4歳でした。昔と違って結婚後も仕事を続ける女性が多いことも、世帯年収を引き上げる要因といえるでしょう。

また、29歳以下には就労していない一人暮らしの学生も含まれている可能性があるため、30代以降の平均世帯年収と比べて低くなっていることも考えられます。

出典:2019 年 国民生活基礎調査の概況|厚生労働省

出典:平成 30 年(2018) 人口動態統計月報年計(概数)の概況 |厚生労働省

40代の年収、平均値・中央値は?

ここまでは全世帯の平均年収や中央値を紹介しました。次に、資料からわかる40代の平均給与と中央値、推定される40代世帯の平均年収について解説します。

40代の給与所得者の平均給与

国税庁の「平成30年分 民間給与実態統計調査」によると、2018年における40代男女の平均給与はそれぞれ次のようになっています。

・40~44歳:男性581万円、女性319万円

・45~49歳:男性635万円、女性313万円

ただし、これは2018年の源泉徴収をもとにしたデータです。正規・非正規に関係なく1年を通じて勤務した給与所得者を対象としたもので、勤続1年未満の給与所得者や、個人事業主など給与所得者以外の収入は反映されていません。

出典:平成30年分 民間給与実態統計調査|国税庁長官官房企画課

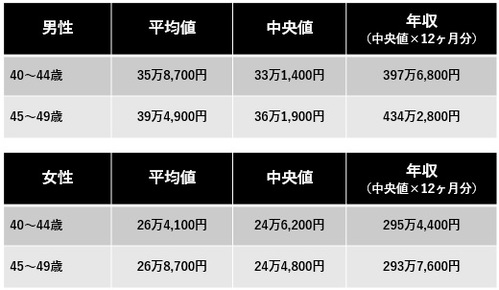

40代の男女別平均賃金・中央値

次に、厚生労働省の「平成30年 賃金構造基本統計調査の概況」から、労働者の平均賃金と中央値を調べてみました。こちらも給与所得者に関するデータですが、2018(平成30)年6月分の賃金が対象です。賞与などは前年の1年間を参考にしています。

40代男女の賃金の平均値と中央値、中央値から推察される年収は次のとおりです。

男性は年齢が上がるにつれて賃金も上がる傾向にあるようです。女性には年齢による差はほとんどみられず、中央値ではむしろ下がっていることがわかりました。

出典:平成 30 年賃金構造基本統計調査の概況|厚生労働省

調査結果から推定される40代の世帯年収は?

厚生労働省の「2019年 国民生活基礎調査の概況」からは、40代の平均世帯年収が694万8,000円であることがわかりました。ただし、ここでは中央値が明らかにされていないため、694万8,000円が実態に近い数値かどうかがわかりません。「平成30年 賃金構造基本統計調査の概況」には賃金の中央値が発表されていますが、世帯ではなく男女別です。

そこで、40代男女別賃金の中央値から世帯年収の中央値を推察すると、以下のような結果になりました。なお、夫婦ともに給与所得者で同年齢と仮定します。

・40~44歳:693万1,200万円

・45~49歳:728万400円

出典:2019 年 国民生活基礎調査の概況|厚生労働省

借入可能額や毎月の返済額をチェック!

40代世帯に必要な家計管理とは?

まだ先のことと思うかもしれませんが、40代は自分たちの老後の生活について具体的に考え始めるべき年代です。一方で、子どもの教育費や住宅ローンなどの支払いが続くため、しっかりとした家計管理を行う必要があります。ここからは、40代世帯が考えるべき家計管理と貯蓄方法について解説します。

子どもの教育費

幼稚園から大学卒業まで、子ども一人にどのくらいの教育費がかかるかご存じでしょうか。大学まですべて国公立に通った場合で約1,000万円、すべて私立に通った場合は約2,000万円といわれています。これは自宅通学を想定した金額なので、進学で親元を離れて一人暮らしをするような場合は、学費に加えて住居費や生活費も必要です。

子どもが大学に入学する18歳以降、教育費の負担は最も大きくなります。文系よりも理系のほうが学費は高額になりますし、留学費用が必要になるケースもあるでしょう。子どもの誕生から大学入学まで18年間あります。学資保険への加入や子ども手当の積立など、少額でもコツコツ貯蓄しておくことが大切です。

老後の生活資金

40歳を過ぎたら、定年退職後の夫婦の生活資金も考え始める必要があります。公的年金がいくらもらえるのか、定年後の生活には月々いくらぐらいかかるのかなどを調べ、不足するようであれば早めに対策を始めることが大切です。

老後資金を着実に貯めるには、加入期間10年以上で60歳から老齢給付金が受け取れる「iDeCo(個人型確定拠出年金)」がよいでしょう。また、少額からコツコツ貯められる「つみたてNISA」で資産形成するのも一つの方法です。

住宅ローン

住宅ローンを組む際は、毎月の返済負担はもちろん今後必要になるお金のことまで考えて、無理のない資金計画を立てることが大切です。一般的には、こまめに繰り上げ返済をすることが推奨されます。利息を含めた返済総額を軽減するのに効果的だからです。

しかしながら、子育て世帯の場合、40代は教育費の負担が大きくなりがちです。無理に繰り上げ返済をするのではなく、手元にお金を残しておくことも考えてみてください。

まとめ

政府調査から、40代の平均世帯年収は694万8,000円であることがわかりました。なお、40代がすべて既婚共働きであるとの仮定した場合、推定される世帯年収の中央値は700万円前後です。単身世帯や専業主婦(夫)世帯を含めると、600万円前後になる可能性もあります。

40代は子育て世帯が多く、教育費などの出費がかさむ年代でもあります。さらに、老後の生活設計についても考え始めなくてはなりません。子どもの大学入学や自分たちの老後に備えて積立を始めるなど、計画的な家計管理を行うことが大切です。

(最終更新日:2024.04.19)

無料シミュレーション

この記事が気に入ったらシェア