60代といえば、仕事をリタイアして年金生活に入ったり、子どもが独立したりといったタイミング。合わせて、住まいについても見直しを考えるケースが多いようです。また、

厚生労働省が発表した「令和元年簡易生命表」によると、男性の平均寿命は81.41年、女性の平均寿命は87.45年。リタイア後の生活が20年以上続くため、豊かなセカンドライフに向けて、住宅を購入したり、買い替えたりすることもあるでしょう。60代で住宅購入を決めた人が、どれだけの頭金を準備し、住宅購入金額や借入金額がどの程度なのか調査を行いました。

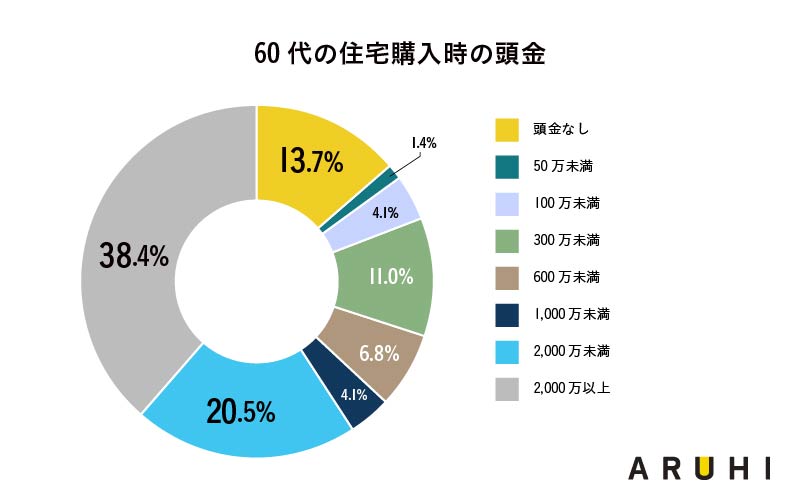

60代の約6割が、1,000万円以上の頭金を準備

60代の住宅購入者と、住宅購入を予定している人に、「頭金」をどのくらい用意したか(用意しているか)調査をしたところ、「2,000万円以上」が38.4%を占め、次いで「1,000万円以上2,000万円未満」が20.5%と、1,000万円以上の頭金を準備した人が6割近くを占めました。

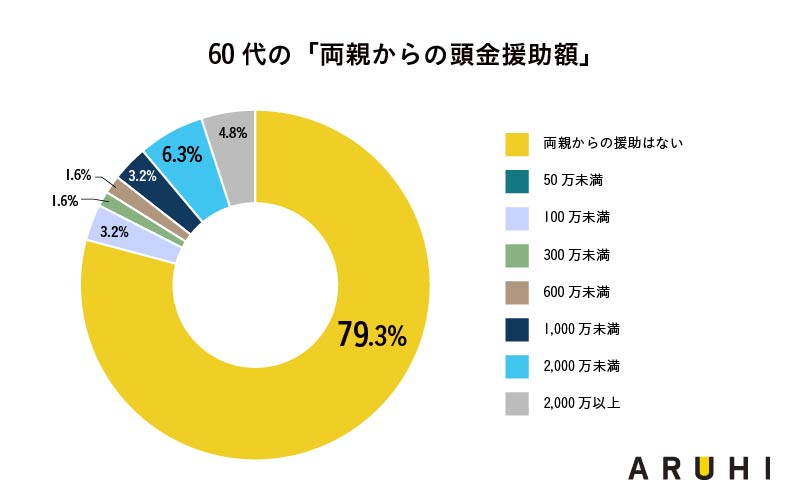

60代で資金援助を受けた人は、相続や同居・近居を前提とした人が中心

用意した頭金のうち、親から資金援助を受けた金額を問うと「資金援助なし」という回答が圧倒的に多く、79.4%でした。

60代といえば成人した子どもがいる家庭が多く、当然の結果と言えそうですが、「1,000万円以上2,000万円未満」が6.3%、「2,000万円以上」が4.8%と多額の資金援助を受けている人も1割以上いるという結果に。相続した遺産を住宅購入に充てたケースや相続した家屋を受け継ぐために建て替えをしたケース、両親との近居のために住宅を購入したケースなど、いずれも様々な事情のもとに資金援助を受けたようです。

60代で住宅を購入した人の、住宅購入金額や借入金額は?

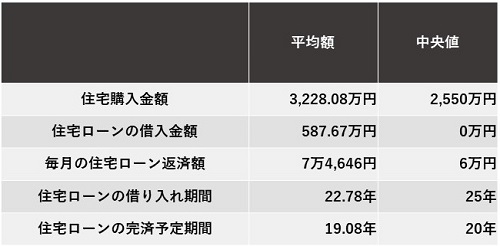

60代の住宅購入者の平均額と中央値

60代で住宅を購入した人は、どのような条件で家を購入しているのでしょうか。

60代の人が購入した住宅にかかった金額は平均3,228.08万円(中央値2,550万円)。そのうち借入金額は、平均587,67万円(中央値0円)、毎月の住宅ローン返済額は平均7万4,646円(中央値6万円)で、住宅ローンの借り入れ期間は平均22.78年(中央値25年)、完済予定期間は平均19.08年(中央値20年)でした。

借入金額を見ても分かる通り、60代ともなると、預貯金や退職金、相続したお金や前居を売却した費用などを充て、全額キャッシュで住宅を購入した人が半数を超えています。その一方で、自分が働ける年齢までの設定で住宅ローン契約を結んだ人や、住宅ローン減税のメリットを享受するために借り入れをした人、二世代にわたって返済を行う親子リレーローンを利用した人もいるようです。

60代で住宅を購入した人はどんな人?

60代の平均的な金額で住宅を購入した人は、どのような内訳で住宅を購入し、住宅ローンを借り入れているのでしょうか。

元々住んでいたエリアの治安が悪く、老後に向けて住環境のよいところで暮らしたかったため、中古住宅に住み替えを決意。「住宅ローン減税の恩恵を受けることができる今しかない」とも考えていました。購入費用の2,000万円を住宅ローンで借り入れしたのは、地元の銀行で預金残高に応じて利息をキャッシュバックする特約付きの住宅ローンを利用しつつ、住宅ローン減税の恩恵も受けるためです。毎月の返済額は19万5,000円程度で、借り入れ期間は10年です。投資信託などで貯めた預貯金があるためいつでも完済できますが、住宅ローン控除の恩恵を最大限に受ける予定です。(愛媛県/66歳/男性/世帯年収600~700万円)

老後の生活を見据え、終の棲家として中古マンションを購入しました。購入価格は3,000万円で、別途リフォーム費用が700万円かかっています。合計3,700万円のうち2,700万円を住宅ローンでまかない、普段からメインで利用している大手銀行で借り入れ。返済計画が立てやすいように、金利タイプは全期間固定金利型の【フラット35】を選択しました。80歳になるまでに完済しなければならないため最長の14年ローンとし、毎月16万8,000円を返済中です。(千葉県/65歳/男性/世帯年収1,300~1,500万円)

自宅の老朽化が進み、雨漏りなどの心配もあったことから建て替えを決意。古家の解体費用に300万円、建物代が2,500万円、オプション費用が200万円、諸経費が400万円、そして建て替え期間中に仮住まいをするのに100万円ほどかかりました。住宅購入価格は3,000万円で、別途手数料などで200万円ほどかかっています。合計3,500万円のうち3,200万円を、住宅ローンで借り入れ。最初に審査が通った地元の銀行で、当初固定金利タイプを選びました。毎月の返済額は8万6,000円です。35年ローンですが、親子リレーローンのため、残債は子どもに引き継ぎます。(京都府/61歳/女性/世帯年収300~400万円)

まとめ

60代で住宅購入を考えることは、どこでどのような老後を過ごすかを決めるターニングポイントにもなります。また、「住宅ローンを利用するのか」「預貯金で賄える範囲内で購入するのか」も大きなポイントです。今回の調査結果を参考に、住宅購入について考えてみてはいかがでしょうか。

【調査概要】

調査地域:全国

調査対象:住宅購入経験者(直近1年以内)・検討者(直近3年以内)の25~69歳の男女

調査期間:2021年3月17日~19日

有効回答数:800サンプル

無料シミュレーション

この記事が気に入ったらシェア