「家は3回建てないと理想の家にならない」などといわれますが、それは何も注文住宅に限りません。マンションでも建売住宅でも、やはり早めに最初の購入を実現しておけば、2回目以降の購入、住み替え時には資金計画が格段にラクになって、選択肢が広がり、理想の住まいを実現しやすくなるのです。

人生100年時代の長い老後に備える理想の住まいを

「人生100年時代」といわれるようになって久しく、リタイア後の長い期間をいかに充実した生活にするかは誰にとっても重要な問題です。その生活の基盤となる住まいをいかに理想に近いものにするかが、老後生活の満足度に大きく影響するのではないでしょうか。住まいさえ良ければ生活に満足できるという十分条件ではないものの、生活に満足するためにはいい住宅が欠かせないという意味での必要条件といっていいでしょう。

そのためには、資金的な余裕があって、自ら動けるうちについのすみかとして安全・安心に過ごせる住まいを確保しておく必要があります。

その前提となるのが、若いうちに最初の住まいを買っておくということです。最初の購入で基盤を築き、2回目、3回目の購入で、段階的に理想の家に近づけていくわけです。

3回目というのはなかなか簡単ではないので、せめて2回目の購入で、人生100年時代に耐え得る住まいを実現したいものです。

1回目の購入が全体の7割から8割を占める

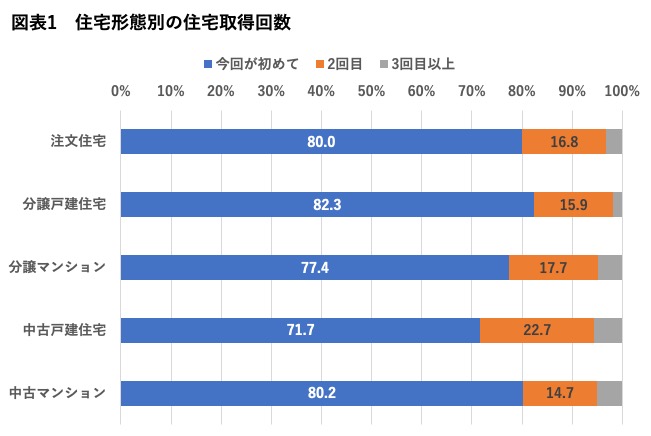

国土交通省の「令和2年度住宅市場動向調査報告書」では、取得した住宅の形態別に、その購入が何度目かを聞いています。

その結果は図表1にある通りで「中古戸建住宅」では「2回目」が22.7%と最も多く、「3回目以上」と合わせると3割近くになります。「1回目」という回答は7割強でした。反対に、「1回目」が一番多かったのは中古マンションの80.2%で、「2回目」と「3回目以上」の合計は2割弱にとどまります。

物件形態によって多少の違いはあっても、やはり1回目の購入が圧倒的に多く、2回目、3回目は少数派です。

「家は3回建てないと理想の家にならない」という古くからの格言に照らし合わせると、理想の家を手に入れられた人はさほど多くないのかもしれません。

新築住宅の一次取得者の平均年齢は30歳代後半

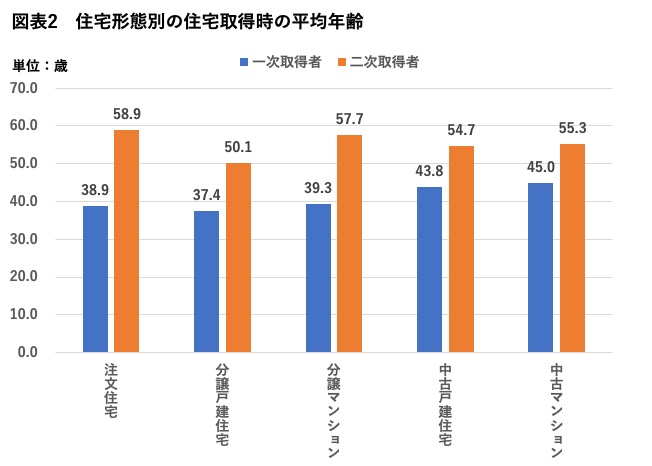

では、1回目の一次取得者と、二次取得者ではどう違うのでしょうか。まずは、年齢を見ると図表2のようになっています。

一次取得者の年齢は「分譲戸建住宅」、いわゆる建売住宅が37.4歳と最も若く、次いで「注文住宅」は38.9歳、「分譲マンション」は39.3歳と、新築住宅の購入者はすべて30代後半です。

それに対して「中古戸建住宅」は43.8歳、「中古マンション」は45.0歳と、新築住宅に比べて平均年齢がかなり高くなっています。

いうまでもなく価格は新築住宅のほうが高く、中古住宅は安いのですが、年齢は新築住宅のほうが低く、中古住宅が高いというというねじれ現象が発生しています。大企業などに勤務、若いうちから比較的年収の高い人が、30歳代で新築住宅を取得し、そうでない人は若いうちに買い過ごして、40歳代後半になって価格の安い中古住宅を取得しているということになるのでしょうか。

二次取得者の年収は一次取得者よりかなり高い

ただ、二次取得者の年齢にはさほどの差はなく、すべての住宅形態で50歳代になっています。リタイア年齢が間近に迫り、まだ働けるうちに、老後を安心して過ごせる住まいを確保しておこうと考える人が多いのではないでしょうか。

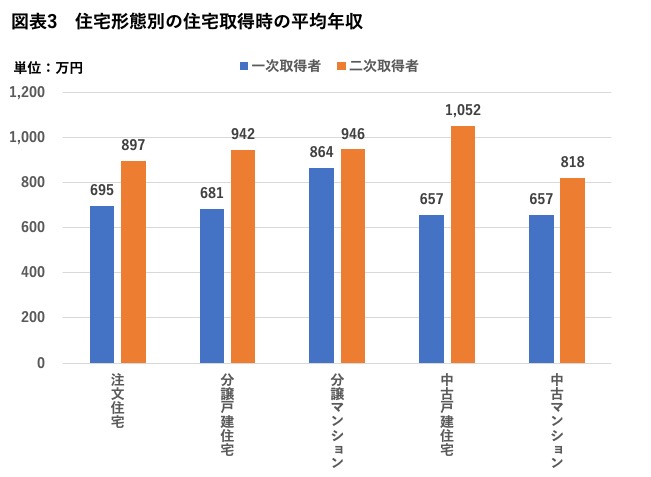

年齢が高くなる分、二次取得者のほうが年収もかなり高くなっています。図表3を見ればわかるように「中古戸建住宅」の二次取得者の平均は1,052万円で、一次取得者の657万円より400万円近くも高くなっています。年収が1,000万円を超えていれば、中古の一戸建て住宅なら、かなり広い家を買えるでしょうし、老後に備えて最寄り駅からの徒歩時間が短い、利便性の高い住まいを手に入れることができるかもしれません。

広さや近さにこだわらなくてもいいのであれば、予算を圧縮できますから、住宅ローンの返済にもかなりゆとりが出てくるはずです。

ただ、取得価格が年々高くなっている分「譲マンション」については、一次取得者の平均年収が864万円で、二次取得者が946万円と、その差がかなり小さくなっています。新築に比べて価格の安い「中古マンション」といえども、それなりの年収がなければなかなか買えないという現実の厳しさを痛感します。

二次取得者の自己資金割合は5割前後以上に

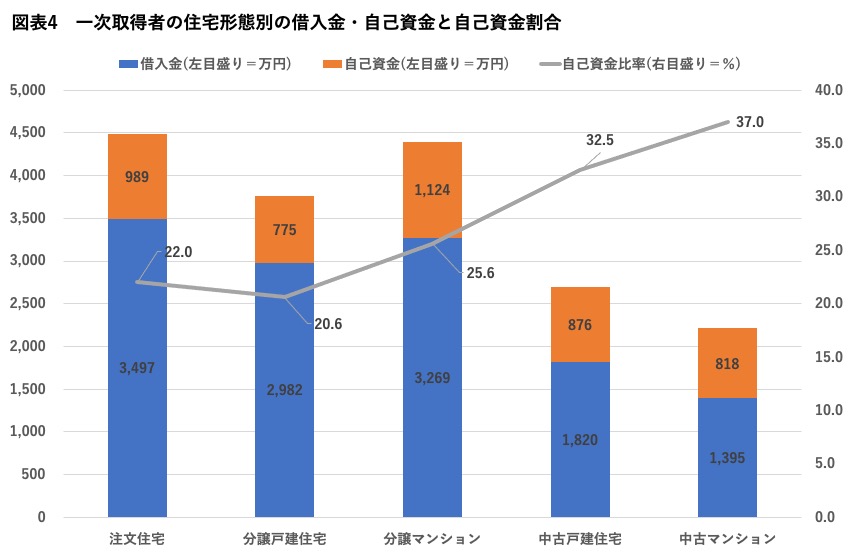

一次取得者と二次取得者の借入金と自己資金の金額、自己資金割合を見ると、二次取得者は一次取得者に比べて格段にゆとりある資金計画で取得していることがわかります。

たとえば、新築の「分譲マンション」を見ると、図表4にあるように、一次取得者は借入金が3,269万円で、自己資金は1,124万円ですから、自己資金割合は25.6%です。

それが、二次取得者は図表5にあるように、借入金が2,245万円、自己資金が3,294万円で、自己資金割合は59.5%です。

価格の安い「中古マンション」だと、一次取得者の自己資金割合37.0%に対して、二次取得者は65.1%に達します。必要な借入額が減って、ゆとりある返済計画になりますから、リタイア後も安心です。

恐らく、若いうちに住まいを買っておけば、住み替え時の売却価格は分譲価格より若干安くなるにしても、20年、30年すれば住宅ローン残高は限りなく減っているでしょうし、堅実な資金計画の人ならゼロになっているはずです。そうであれば、売却価格をそのまま住み替え先の購入資金にあてることができるので、資金計画が格段にラクになるのです。

二次取得者のローン返済はこんなに少なくできる

たとえば「分譲マンション」を例に取ると、一次取得者の借入額3,269万円を、金利1.0%、35年元利均等・ボーナス返済なしで試算すると、毎月の返済額は9万2,279円です。

これに対して、二次取得者の借入額は2,245万円ですから、同じ条件でも毎月の返済額は6万3,373円に減ります。年齢を考えて25年返済にすれば8万4,607円、20年返済でも10万3,246円です。

中古マンションでいいのなら、二次取得者の平均借入額は857万円ですから、20年返済でも3万9,412円、10年返済でも7万5,076円です。早々に完済してゆとりある老後生活に入れます。

体が不自由になって、サービス付き高齢者向け住宅や有料老人ホームに入るにしても、ローン残高のほとんどないマイホームがあれば、売却して売却代金を入居資金に回せます。それもこれも早めに一次取得を済ませておけばこそです。

コロナ禍で先行き不安はありますが、それに負けずにできるだけ早くマイホームを取得しておくことが、明るい将来につながるはずです。

【PR】増える「住み替え」ニーズに対応する、安心のサポートサービスが登場

ライフステージやライフスタイルの変化などで住み替えを選択する人が増えている中、住み替えを総合的にサポートするサービス「ARUHI住み替えコンシェルジュ」が登場しました。

不動産業界に精通したエキスパートが相談に対応。住み替えのパートナーとして寄り添い、住宅ローンの組み直しや物件売却・購入について、アドバイスから実行までトータルでサポートしてくれます。検討の段階から相談できるので、「まずは色々な話を聞いてみたい」、「迷っているから不動産会社には相談に行きづらい」、という人も、住み替えの不安や悩みを気軽に話すことができます。

【詳しくはこちら】ARUHI住み替えコンシェルジュ3つの特徴、セミナー講座情報

(最終更新日:2022.05.18)

無料シミュレーション

この記事が気に入ったらシェア