「けがや病気に備える保険に入っている? どんな内容?」と聞かれたら、答えられますか?契約時はわかっていたはずだけれど、保障内容がよくわからないという方も多いようです。保障内容を忘れていると、同じような内容の保険に重複して加入している場合もあります。

「おうち時間」が増えている昨今、家計の断捨離の一つとして、医療保障の見直しに取り組んでみてはいかがでしょうか。

公的医療保険による、病気やけがへの備えを確認

病気やけがで病院にかかり、医療費を負担するリスクについて、どんな備えをしていますか? 熱を出したり、けがをしたり、数回の通院で済む程度であれば、毎月の家計の中で医療費として備えている部分があると思いますが、入院や手術などで、医療費が高額になった場合への備えはありますか?

保険による病気やけがへの備えを確認する前に、公的医療保険による「備え」の内容を確認しておきましょう。

健康保険や国民健康保険などの公的医療保険に加入していれば、病院での窓口負担はかかった医療費の3割(小学校入学後~70歳未満の場合)に抑えられます。また、入院・手術などで医療費が高額になった場合には、高額療養費制度(同一月にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超えた分が、後で払い戻される制度)により、自己負担額は一定額までに抑えられます。

したがって、公的医療保険の自己負担額と、通院費や差額ベッド代、付き添い費用などの健康保険などではカバーできない費用を貯蓄で用意できるなら、あえて保険で備える必要はない、ということになります。

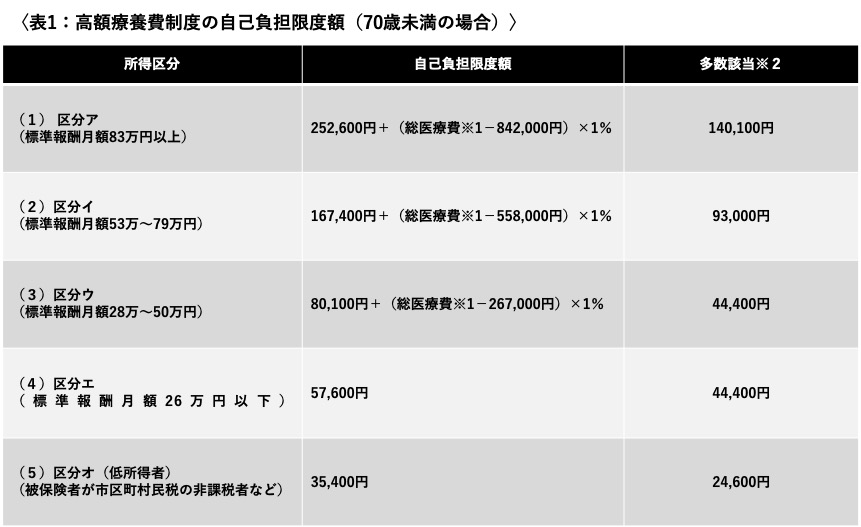

なお、高額療養費制度の自己負担額は、表1のように所得区分などによって異なりますので、詳しくは加入されている健康保険や国民健康保険の窓口やホームページなどで確認してください。

たとえば、所得金額が表1の区分ウの所得(標準報酬月額28万〜50万円)の場合には、仮に総医療費が100万円だったとすると、自己負担限度額は87,430円になります。この金額を貯蓄で賄うのは難しいかも…と考えたら、医療保険などの利用を考えることになります。入院した場合に給付が受けられるのは、単体の医療保険に加入している場合と、終身保険などの死亡保障の保険に医療特約を付加している場合です。

医療負担に保険で備えるなら、公的医療保険で足りない部分を

では、保険で医療費負担に備える場合のポイントを考えてみましょう。保険で備えるのは、病気やけがで病院にかかった場合に、公的医療保険ではカバーできない自己負担分や、通院交通費や付き添いの費用、入院に必要なものを買いそろえる費用などです。

・保障の基本は、入院への保障

医療保障の基本となるのは、入院に対する保障です。病気やけがで入院した場合に、1日当たり幾ら(給付日額)という形で、給付金が支払われます。給付日額の目安は、5,000~1万円程度。公的医療保険の高額療養費制度の1月当たりの自己負担限度額が約9万円だったとすると、1日当たりの自己負担限度額は3,000円(90,000円÷30日=3,000円)なので、自己負担額+入院関連費用が賄える金額と考えられますね。

・入院期間は短くなってきている

入院の保障については、入院が長引いた場合、何日分まで給付金を受け取れるかも確かめておきましょう。入院給付は、たとえば「1入院当たり60日通算1,000日」というように支給される日数に限度が設けられています。支給限度日数が長いほど安心ではあるのですが、その分保険料は高くなります。

最近は入院の短期化も進んでいる(表2)ので、長期入院を想定して支給限度日数を長く組んでも、せっかくの保障を生かし切れない可能性もあります。万一の長期入院に備えるなら、支給限度日数は短くし、給付日額は多めに設定して、短い入院でも十分な給付金を得られるようにプランを組んでもよいでしょう。

・そのほかの保障は、ニーズに応じて

けがや病気をして入院した場合に給付金が受け取れる保障が確保できていれば、そのほかの保障はニーズに応じて付加するかどうかを考えます。

入院給付金の次に検討するなら、手術給付金でしょう。保険商品によっては、手術給付金は入院に関する保障に組み込まれている場合もあります。

そのほかには、特定の病気などになった場合に保障が得られる特約があります。災害割増特約や傷害特約、三大疾病特約は一時金です。生活習慣病特約や女性疾病特約、がん特約などは、入院日数に応じて給付金を受け取るものです。保障内容を確認し、万一のときその保障が得られることに、どれくらい必要性を感じるか、安心できるかを検討してみてください。

加入中の保険証券や「保障内容のお知らせ」などを見直そう

確保しておきたい医療保障が確認できたら、実際に、自分と家族の保険について確認してみましょう。保険の内容は、保険証券や、毎年保険会社から送られてくる「契約内容のお知らせ」などで確認できます。

・保障が重なっていないか、必要性を感じない保障はないか

複数の保険に加入している場合、保障が重なっている部分はないでしょうか? 必要性を感じない保障はないでしょうか? 重なって保険に入っていれば、万一の際には手厚い給付を受けられますが、万一のことがなければ保険料がもったいなかった、ということになります。保障内容を比べてみて、重なっている特約や必要性を感じない特約は解約を検討してもよいでしょう。

なお、一般に、保険料支払期間が同じであれば契約年齢が低いほうが、契約年齢が同じなら保険料支払期間が長いほうが、1回当たりの保険料は安くなります。保険料はなるべく条件をそろえて比較して、割安かどうかを判断するようにしましょう。

・不足している保障はないか

逆に、保障内容を見てみたら、「がんに関する保障を手厚くしたい」「女性特有の病気が心配」など、増やしたい保障が見つかるかもしれません。その場合は、特約を途中付加や新たな保険加入を検討されるとよいでしょう。保障を増やすと保険料は高くなりますが、それでも保障を充実させることを優先するかどうか、検討してみてください。

保険金や給付金は、保険会社に請求しなければ受け取れません。万一、病気やけがで入院・手術などの医療行為を受けた場合でも、保険に加入していたことを忘れていたり、保険金・給付対象になっていることに気づかなかったりすれば、請求することもできません。

加入中の保険について時々見直して、どんな場合にどんな保障が得られるのか、その時点の保険として望ましい保障内容になっているかを確認しておきましょう。

無料シミュレーション

この記事が気に入ったらシェア