リクルートが3月に発表した「2020年首都圏新築マンション契約者動向調査」では首都圏マンション市場の実態が見えてきます。これから首都圏で住宅取得を希望している人のために、注目すべきトピックスを中心に紹介します。

都心の住宅地はコロナ禍でも安定?

3月23日に国土交通省が発表した「令和3年地価公示」では、住宅地は5年ぶり、商業地は7年ぶりの下落となりました。最大の要因は新型コロナウイルス感染症の拡大ですが、都心部の資産性や価値が落ちるのではと危惧する声もあります。

確かに、都心オフィスの空室率は上昇し、繁華街の商業地を中心に地価が下落するなど、影響が表面化している部分もあります。地価公示では、銀座や浅草、歌舞伎町などの調査地点で前年比10%以上のマイナスを記録しています。

しかし、都心の住宅地は地価へのマイナス影響も限定的で、コロナ禍の一年を経ても大きな変動はありません。都心部マンション価格に限れば、コロナ禍でも緩やかな上昇基調にあるようです。

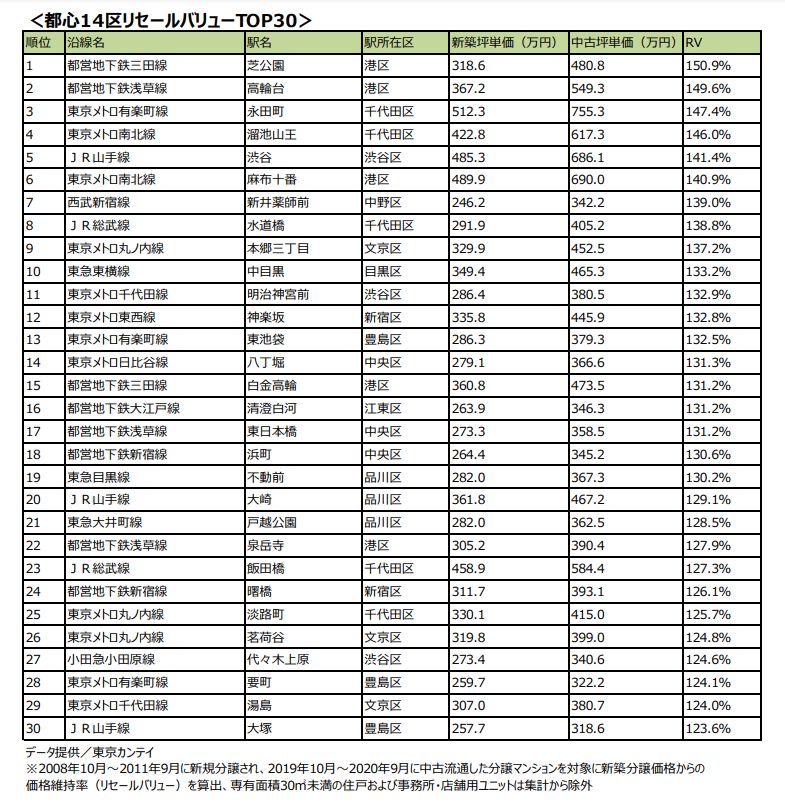

中長期的に見れば都心のマンション価格は上昇が続き、値上がり率の大きかったエリアの中古マンション流通価格は、新築時分譲価格の1.2~1.5倍に上ります。

リクルートでは背景の一つに、都心の「複合再開発」を挙げます。象徴的なのは、高輪ゲートウェイ駅が開業した高輪台や、渋谷駅周辺の再開発です。これらの再開発により、街の求心力が高まりました。

「都心14区リセールバリュー(価格維持率)TOP30」を見ると、港区・千代田区が各5駅、渋谷区・豊島区・文京区・品川区・中央区が各3駅と、都心の強さがうかがえます。

コロナ禍においては、「都心部から地方・郊外への流出が進む」という予想が昨年は散見されましたが、データを見る限り、その流れが本流になっていないことがわかります。コロナ禍はいずれ必ず収束するし、人を引き付ける都心部の価値が損なわることはないようです。

平均購入価格は5,538万円。2001年以降最も高い

リクルートの「2020年首都圏新築マンション契約者動向調査」の調査対象は、首都圏の新築分譲マンションを購入した人で、集計数は5,139件。

購入した物件の所在地は東京23区が39%で最も多く、次いで神奈川県が21%です。2019年と比べると、神奈川県と 埼玉県が減少し、東京都下と千葉県が増加しました。

購入価格は平均5,538万円で、01年の調査開始以降最も高い数字となりました。6,000万円以上が32.7%、5,000~6,000万円未満が22.6%、5,000万円以上で全体の55.3%を占めています。

リーマンショック直後の09年には21.3%に膨らんでいた3,000万円未満の割合は、いまや2.1%にまで減りました。購入価格がコロナ禍に関係なく、上昇しているのがわかります。

世帯総年収の全体平均985万円、2019年とほぼ同じ

購入者はどんな人たちなのでしょうか。

世帯主の平均年齢は37.7歳で、前回よりやや低下しました。既婚世帯の共働き比率は72%で、2001年の調査開始以来、最も高くなりました。

世帯総年収の全体平均は985万円で前回の988万円とほぼ同じです。この項目での最も古いデータは08年ですが、そのときの数字は737万円でした。14年に800万円台に、16年に900万円台に達しました。

首都圏新築分譲マンションは、若くてもある程度の富裕層の買い物であることがわかります。

自己資金比率は過去最も低い

物件購入の自己資金比率は平均17.9%で、調査開始の2001年以来最も低くなりました。

一方で、自己資金比率0%の割合も、今回は16.0%と、こちらは過去最高となっています。ちなみに、01年は、自己資金比率0%はわずか2.5%でした。

住宅ローン借入総額の平均は4,864万円で、この項目でのデータが残る05年以降で最も多くなっています。借入れ総額「5,000万円以上」が占める割合も、今回は43.5%になり、こちらも過去最高です。

平均専有面積は過去最も小さい

物件の平均専有面積は67.3平方メートルで、2001年の調査開始以来最も小さくなっています。

「70~75平方メートル未満」が最も多く36%、次いで「60~70平方メートル未満」が27%、01年には23%だった70平方メートル未満の割合が、20年は45%となりました。

現在の首都圏の新築分譲マンションは、「価格は上がり、部屋は狭くなる」傾向が強くなっています。テレワークの影響で広い住宅を求める傾向が強くなっているだけに、皮肉な現実といえます。

無料シミュレーション

この記事が気に入ったらシェア