平常時ならば楽しみなはずのボーナスが、新型コロナウイルス感染症拡大の影響を受けている人が増えています。

特に住宅ローンや保険料、教育費など必須のお金をボーナス頼みにしている人はハラハラしますね。でも、これは逆に見直しのチャンスかもしれません。今回は、ボーナス減となったときの支出の見直しについて考えてみましょう。

コロナ前後のボーナスの金額と支出を把握しよう

家計見直しでまずしなくてはならないのが収支の現状把握です。ボーナスも同じです。

下表はボーナスの手取りと支出の一例を、コロナ前とコロナ後で比較しています。

すでに気づいた人も多いと思いますが、コロナ後はボーナス支出と給与天引きされる財形貯蓄の合計額が、手取り額より多くなっていますね。これでは、貯蓄を取り崩しながら積み立てている、ということになってしまいます。

コロナ前は手取り額が80万円に対して支出合計は70万円で、ぎりぎり給与天引きで10万円を積み立てることができました。しかし、コロナ後は60万円の手取り額に対してボーナスの支出だけですでに65万円です。貯蓄どころかすでに5万円の赤字です。

コロナ後は10万円の積み立てをするなら、ボーナスから使える金額は実質50万円ですので、1回のボーナスで15万円の支出削減が必要です。

現状にびっくりしたら「減らせる項目」の洗い出し

現状が確認できたら、目を背けずにボーナス支出で減らせる項目を考えて、夏のボーナス支出の依存度を下げましょう。

まずは、ボーナス支出を毎回使い道が決まっている固定費と、手元で減らすことができる変動費に分けて考えてみます。前述の事例では図表の黄色の部分を固定費、ピンクの部分を変動費としています。

固定費に仕分けされている項目は、金額が比較的大きいので、一度見直すと効果は大きく、その後は努力しなくても支出額を抑えられる費目です。しかし、見直しが難しい場合もあるので、ここではまずピンクの変動費から見直しを考えてみます。もちろん、人によって支出の優先順位は異なりますから、以下述べることはあくまで参考です。

コロナ後に減った項目

1.旅行・帰省費

2.衣服の購入

遠出を控えて近間のレジャーで安く上げ、通勤着や靴やバッグの新調を先に延ばせるものないか考えてみましょう。また、毎月の支出の中で少しずつ予算として積み立てができないかもチェックしてみましょう。

コロナ後に増えた項目

3.家電・家具などの買い替え

4.家計費の補塡

テレワークやおうち時間を充実させるための家具・家電をそろえた人も、一通りそろった頃でしょうか。今回はボーナスから予算が必要かどうかを考えてみましょう。

家計費の補塡は、残業などの手当が減っている人に見直せと言ってもなかなか厳しいかもしれません。どうしても補塡が必要であれば、ボーナスの中で補塡分の予算を決めておきましょう。

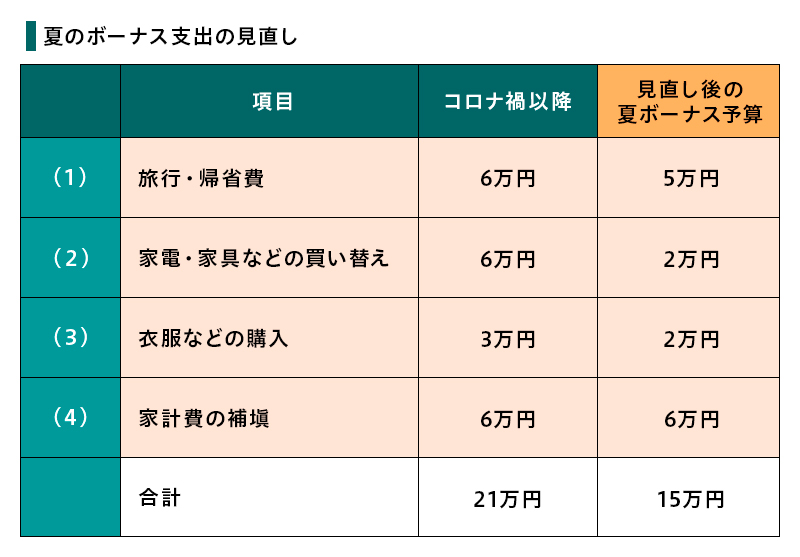

以下は変動費の部分を見直し、夏のボーナスの予算を立てた一例です。

家具家電の買い替えで4万円、旅行・帰省費・衣服の購入で1万円ずつ減らし6万円を減額する予算を立てました。

しかし、それでも減額できた金額は15万円中の6万円です。あと9万円の削減をしないと、10万円の積み立てはできません。

変動費の見直しだけで赤字なら固定費にメスを

変動費の見直しだけではボーナス収支の改善が難しい場合は、固定費の見直しができないか考えてみましょう。

たとえば、住宅ローンなら今の金利などの返済条件を確認して、もっと良い条件の住宅ローンに借り換えできないか調べてみるのも一案です。また、ボーナス払いをなくすか減額して、ボーナス月の返済負担を減らせないか、借り入れ中の金融機関に聞いてみるという方法もあります。

前掲「ボーナス収支内訳の一例(1回分)」ではボーナス時の上乗せ分(ボーナス払い)は15万円。毎月の返済額が8万円ならボーナス月の返済額は23万円です。一度延滞すると23万円のボーナス分の延滞を解消してからでないと、次の月の返済分8万円も延滞となってしまいます。

ボーナス払いでつまずくと金額が大きいだけに、延滞が続いてしまう原因になりやすいのです。ボーナス払いの負担を減らし、毎月計画的に返済できるようにしておくと安心です。

年払いや半年払いの保険料も、支払いの負担が大きい場合は毎月払いに変更できないか聞いてみましょう。保険料の支払いが滞ると保険金の請求したときに契約が失効していた、ということにもなりかねません。

その他、教育費は奨学金の申し込みが時期的に難しければ、一時的に教育ローンを借りることも考えられます。固定資産税や自動車の費用も支払う金額は毎年わかっているので、税金や車の費用として毎月積み立てておくことも考えられます。

まとめ

今回は夏のボーナスが減った場合の予算立て(対処法)について考えてみました。手元で自由に使える変動費の見直しだけで厳しければ、どうしてもボーナス頼みにしていた固定費の削減や支払い方法を変更せざるを得ません。

まずはボーナスの収支をしっかりと把握しましょう。そして、貯蓄を取り崩しながらボーナス時の積み立てをしているなら積立額そのものを見直し、さらに旅行など変動費をどこまで減らせるか考えましょう。そのうえで、ボーナス払いをしている固定費について現状のボーナス収支に合った支払い方法を考える機会にし、ボーナスに依存する家計から脱却するきっかけにしてください。

無料シミュレーション

この記事が気に入ったらシェア