住宅購入の予算を考えるうえで、住宅ローンをどのような条件でいくら借りられるのかはたいへん気になる問題です。金融機関が住宅ローン審査をするときは、どのような項目を重視するのでしょう。国土交通省が金融機関にアンケートを取った結果から見ていきましょう。

住宅ローン審査は「返済力」と「担保力」

住宅ローン審査は、ローンを申し込む人の「返済力」と購入する住宅の「担保力」の2面から行われます。

「返済力」はローンの申し込み人が毎月ちゃんと返済できるかどうか、「担保力」は返済できなくなったとき、対象となる住宅をいくらで売却できるかを審査します。返済が滞ったとき、金融機関は対象となる住宅を売却して貸した資金を回収します。そのために審査時に担保となる土地と建物の価値を評価します。

では、「返済力」と「担保力」について、金融機関の住宅ローン審査では具体的にどのような項目を重視するのでしょうか。

住宅ローン審査で重視される項目

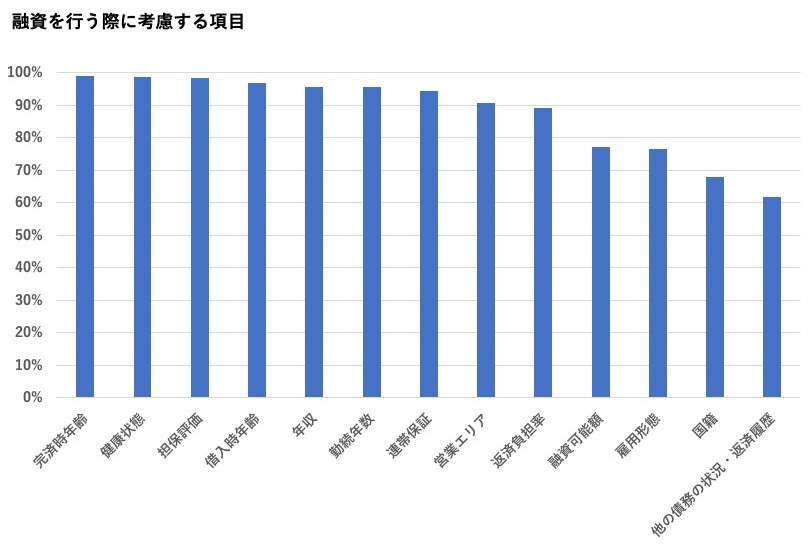

国土交通省の「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」によると、金融機関が「融資を行う際に考慮する項目」は下図のような結果となっています。全国1,190の金融機関のうち50%以上の金融機関が考慮すると答えた項目を挙げています。

融資を行う際に考慮する項目【年齢】

「完済時年齢」は99.0%、「借入時年齢」は96.8%の金融機関が考慮する項目と答えています。金融機関によりますが、大半の金融機関が完済時年齢の上限80歳を目安としています。完済時年齢が80歳とすると、35年返済で借りられるのは45歳が目安となります。「借入時年齢」については、金融機関により多少差がありますが、ネットバンク等は65歳、銀行等は70歳が多くなっています。

年齢の上限を守れば審査が通る、ということではありませんが、借り入れを検討している金融機関の年齢の上限を超えていると、そもそも住宅ローンを借りることができません。

融資を行う際に考慮する項目【健康状態】

「健康状態」は98.5%の金融機関が考慮する項目に挙げています。「健康状態」は長期間働く収入で返済するためには重要な項目です。

ローンの申し込み人に万が一のことがあったときのために、民間金融機関の住宅ローンでは、団体信用生命保険(団信)への加入が通常必須となります。一般的には住宅ローンの本審査申し込み時に団信の告知書を提出します。

告知書には一定期間の今までの傷病歴や治療歴などを記載します。各金融機関が提携する保険会社により、団信の審査で問題になる病気の種類や治療状況による加入可否の判断は異なります。

死亡時のみ保障する一般団信とがんや成人病なども保障する疾病保障付、持病があっても加入できる場合があるワイド団信など、団信の種類によっても加入できる条件や借り入れ時の金利が異なります。

融資を行う際に考慮する項目【担保評価】

「担保評価」は98.2%の金融機関が考慮する項目に挙げています。融資時には金融機関が借入額相当の担保(抵当権)を設定します。万が一返済が滞ったときには、金融機関は対象の住宅を売却し、抵当権が設定された金額の範囲内で優先的に資金を回収します。

融資を行う際に考慮する項目【年収・勤続年数・雇用形態】

「年収」は95.7%、「勤続年数」は95.6%、「雇用形態」は76.6%の金融機関が考慮する項目に挙げています。最長35年の住宅ローンを返済していくには、安定収入が長期間続くことが必要だからです。

会社員の場合は勤続2~3年以上といった条件を設けている金融機関もあります。ただし、勤続1年未満でも、すでに受け取った給与やボーナスの実績から審査できる金融機関もあるようです。

また、個人事業主や会社経営者などは、安定収入を確認するために、確定申告書や会社の決算書などを複数年分提出します。会社員と比べ起業後間もない場合などは、安定収入や勤続年数の部分で審査が難しくなることもあるようです。

また、正社員、派遣社員、契約社員といった「雇用形態」も審査で考慮される金融機関が多いようです。契約期間や更新の条件、年収等の条件にもよりますが、非正規雇用だから絶対にローンが借りられない、ということではありません。

融資を行う際に考慮する項目【連帯保証】

94.2%の金融機関が「連帯保証」を考慮する項目としています。連帯保証人が必要なのはペアローンや親子リレーローンなど、2人以上で住宅ローンを借りる場合にお互いが連帯保証人となります。また、夫婦の収入を合算して住宅ローンを借りる場合、ローンの名義人でなくても合算者は連帯保証人となります。

ほかにも、親の借地に子どもや孫が家を建てる場合など、借地権の名義人が連帯保証人になることが条件となる場合があります。金融機関や条件によっては、親の土地に子や孫が家を建てる場合も親が連帯保証を求められることもあるようです。

名義が複数人の土地と建物は、共有者全員の同意がないと売却することができません。そのために、金融機関は名義人に対し連帯保証人や、返済が滞ったとき土地や建物を差し出す担保提供者となることを求める場合があります。

融資を行う際に考慮する項目【金融機関の営業エリア】

「金融機関の営業エリア」が審査項目に入っている金融機関は90.6%です。そもそも信用金庫や信用組合のように、法律によって営業エリアが決まっている金融機関もあります。また、地方銀行も支店がある地域に住む、勤務するといったことが条件になることが多いようです。

全国に支店を持つ金融機関では、特にエリアを決めていない場合もありますが、担保評価のために営業エリアを決めている金融機関もあるようです。

融資を行う際に考慮する項目【返済比率・融資可能額】

年収に対する返済額の負担割合が返済比率、住宅の購入価格に対する借入額の割合が融資可能額(融資率)です。返済比率は89.2%、「融資可能額(融資率)」は77.1%の金融機関が考慮する項目に挙げています。

たとえば全期間固定金利の【フラット35】の返済比率は年収400万円未満の人は30%、400万円以上の人は35%が上限です。融資率については、民間の金融機関では融資率を審査項目とする割合は年々減ってきており、頭金が少ない、または頭金がなくても代金物件価格の100%を借りられるローンや、諸費用も上乗せして借りられるローンもあります。

融資を行う際に考慮する項目【国籍・他の借り入れの返済状況】

考慮する項目に「国籍」が入っている金融機関は67.8%となっています。

「国籍」については、日本国籍または永住権が条件となっている金融機関が多いのですが、外国籍で永住許可を受けていなくても一定の要件を満たせば住宅ローンの対象となる金融機関もあるようです。

また、カードローンやクレジットカードなど「他のカードローン等の債務の状況や返済履歴」を考慮する項目とする金融機関は61.8%です。全体の6割強ありますが、逆に4割近くの金融機関は返済履歴が考慮する項目に入っていません。

先入観で審査結果を予測しないことも大事

考慮する金融機関の割合は50%未満ですが、「申込人との取引状況」、「業種」や「雇用先の規模」、「所有資産」なども審査項目となっています。

ご相談の現場では、「取引銀行だから借りやすいのではないか」「勤務先が小さい企業だから借りにくいのではないか」「購入する物件のほかに所有する不動産を担保に提供すると有利に借りられるのではないか」といった質問を受けることがあります。

しかし、「申込人との取引状況」を考慮する金融機関は年々減ってきて、現在は42.6%です。「雇用先の規模」や「所有資産」については17%程度で、思うほどには金融機関が審査項目として考慮していない場合もあるようです

また、最近では、各審査項目を点数化した「スコアリング方式」を審査に取り入れる金融機関も増えています。蓄積された審査データを駆使した審査のAI化が進めば、単純に現在の年収や融資額という面からの判断だけでなく、個人の返済力や担保力の実態に合わせた審査がより可能になってくるかもしれません。

参考サイト

国土交通省 「令和元年度 民間住宅ローンの実態に関する調査 結果報告書」

住宅金融支援機構「2019年度 フラット35利用者調査」

無料シミュレーション

この記事が気に入ったらシェア