従来の日本では、夫婦のいずれかが家庭内の仕事を専業とし、もう一方が給与などの収入を得るケースが多く見られました。

しかし、現代では夫婦のどちらも働く共働き家庭が増加しています。この記事では、共働き家庭の世帯年収や家計の詳細、共働きならではの注意点を解説します。

共働き世帯とは

一口に「共働き」といってもその形態はさまざまであり、必ずしも夫婦のどちらもフルタイムおよび正社員として働いているとは限りません。世間の捉え方に惑わされず、以下の解説で共働き世帯の定義を正しく理解しましょう。

共働き世帯の定義

共働き世帯とは、夫婦がともに働いている世帯のことを指します。

どのような状態を「働いている」とするかは論点となるところですが、総務省などの統計では、夫婦ともに非農林業雇用者の世帯であると定義しています。

そのため「夫婦ともに正社員として働いている」ことが共働きの条件というわけではありません。この記事でも、パートやフルタイム、個人事業主や会社経営者などの場合も、共働きとして解説します。

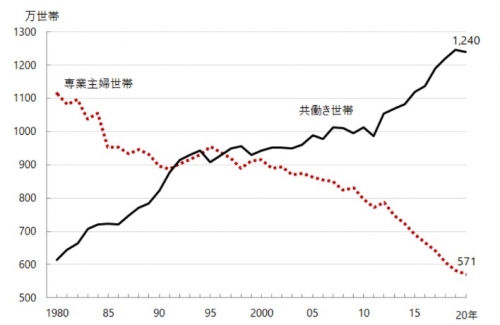

専業主婦世帯よりも共働き世帯のほうが圧倒的に多い

日本では高度経済成長期以降、長く専業主婦世帯が多い傾向が続いていました。特に、1980年ごろは圧倒的に専業主婦世帯が多く、女性が結婚するといわゆる「寿退社」となるケースが多く見られました。

状況が変わったのは1995年周辺です。この頃から共働き世帯の数が専業主婦世帯の数を上回るようになり、2020年には圧倒的に共働き世帯のほうが多くなりました。今や、共働き世帯は珍しいものではなく、当たり前の存在になっています。

共働き世帯と専業主婦世帯の数は以下のグラフを参照してください。

共働き世帯の世帯年収や家計の状況

共働き世帯の収入は「夫婦で働くのだから2倍とまではいかなくても相当なものになるだろう」と考える人も多いでしょう。ここでは、共働き世帯の収入と支出について解説します。

共働き世帯の平均世帯収入

2017年の総務省統計局による調査では、共働き世帯の実収入は平均月60万8,491円です。世帯主の平均月収が44万1,141円、世帯主の配偶者の平均月収は13万7,767円となっています。

一方、夫のみの所得で生活している世帯の平均実収入は50万2,839円であり、共働き世帯は約10万円ちかく多いことがわかります。

現段階では、共働き世帯の半数は妻がパートタイムなどの形態で働いているため、平均年収が専業主婦世帯の倍になることはありません。

出典:総務省「家計調査報告(家計収支編)平成29年」

総務省「平成30年 労働力調査年報」

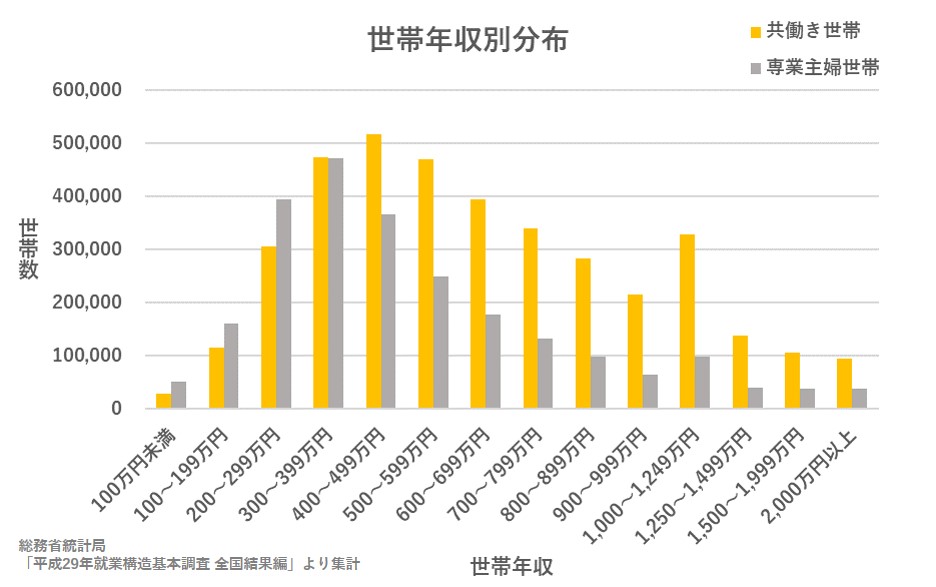

共働き世帯の世帯年収別分布

夫婦ともに有業者である世帯と夫のみ有業者の世帯における世帯年収別の世帯数分布は以下のとおりです。

専業主婦世帯で一番多い年収帯は300万~399万円であるのに対し、共働き世帯は最も多い年収帯が400万~499万円、次に多い年収帯が300万~399万円の年収帯です。

共働き世帯の場合、全体的に400万円を超える世帯は共働き世帯が多くなっています。共働きであれば世帯年収1,000万円超えも十分に目指せるでしょう。

共働き世帯の実支出

消費支出は食費や光熱費、教育費などふだん生活しているときにかかる費用です。また、非消費支出は税金などのコントロールできないものを指します。

2017年の総務省統計局の調査では、共働き世帯の消費支出の月平均額は33万5,859円、非消費支出は11万1,454円です。

一方、夫のみの所得で生活している世帯では、消費支出の月平均額30万3,690円、非消費支出9万8,195円です。

共働き世帯は、コントロールできるはずの消費支出でも専業主婦世帯よりも多い傾向にあります。収入も多い一方で支出も多く、家計において注意が必要でしょう。

出典:総務省「家計調査報告(家計収支編)平成29年」

共働き世帯の世帯年収別のライフスタイル

ライフスタイルは収入によって変化します。もちろん、収入にかかわらず自分なりのライフスタイルを貫く人もいますが、一般的に目安となる生活レベルは把握しておきたいところです。

ここからは、共働き世帯が多い世帯年収500万円以上のケースにおけるライフスタイルを見ていきましょう。

年収500万円世帯

年収500万円世帯では、夫婦のどちらかがパート勤務など扶養内で働いているケースが多いでしょう。この場合、夫婦2人だけの世帯であれば生活にある程度の余裕があり、貯蓄も可能です。

一方、子どもがいる場合は想定していたよりも余裕がない生活になることもあり得ます。購入できる住宅の目安は3,000万円ほどで、長期にわたる住宅ローンを検討する必要も出てくるでしょう。

年収800万円世帯

年収800万円世帯では、夫婦ともに正社員、もしくはいずれかが大企業に勤務しており、もう一方がパートという組み合わせが想定できます。購入できる住宅の目安も4,500万円ほどで、ある程度のグレードの物件の購入も可能です。子どもの教育にもお金をかけられます。

返済に無理がある住宅ローンを組んだり、むやみに贅沢品を購入したりしなければ、計画的な生活を送れるでしょう。

年収1,000万円世帯

年収1,000万円は、共働き世帯のなかでも比較的多いゾーンです。しかし、必ずしもラクに暮らせるわけではなく「1,000万円もある」という安心感が余計な出費を生んでしまうこともあります。

購入できる住宅の目安は5,500万円ほどで、地価の高いエリアに家を持つことも可能です。比較的収入の多い年収帯ではありますが、油断して支出していると貯蓄ができなくなる可能性があります。

共働き世帯のメリット

夫婦ともに働いている共働き世帯にはさまざまなメリットがあります。そのなかで代表的なものについて解説します。

世帯年収1,000万円を目指せる

個人で年収1,000万円に憧れる人は少なくないでしょう。一方、国税庁の「令和元年分 民間給与実態統計調査」によれば、年収1,000万円を超える人の割合はわずか4.8%です。

大企業で相応の職に就く、高所得を得られる資格があるなどの事情がなければ、1人で年収1,000万円を超えるのは難しいでしょう。

リスクの減少

共働きは家計におけるリスクヘッジになります。

人生にリスクはつきものです。夫婦のどちらかがケガや病気で働けなくなる、死亡する、重度障害を負うなどは、どの夫婦にもあり得ることです。その際に、夫婦のどちらも働いていれば家計が負うダメージを軽減できます。

2020年からは新型コロナウイルスが猛威を振るい、飲食店をはじめとするサービス業や観光業は大きなダメージをこうむりました。個人の努力ではどうにもならない事態が起きても、夫婦が異業種で働いていれば収入がゼロになることを防げるでしょう。

共働き世帯のデメリット

共働き世帯のデメリットは過剰な消費と充実感の欠如です。2017年の総務省統計局のデータにもあるとおり、共働き世帯の支出は専業主婦世帯よりも多い傾向にあります。

共働きを実現するためには、総菜やデリバリーの活用、家事の外注など、どうしても費用がかかりがちです。また、家事や育児にかけられる時間が減り、妻や夫、母親や父親としての自分に充実感を覚えられないケースも少なくありません。

共働き主婦が収入に関して感じている不満や満足については、こちらの記事を参照しましょう。

関連記事:【世帯年収で違い】共働き主婦が年収で「不満」「満足」と感じる本音をコメント

まとめ

共働き世帯は専業主婦世帯よりも世帯収入が多い傾向にあります。一方で、消費も多く、家事や育児にかけられる時間が少ないというデメリットもあるでしょう。

共働きはたいへんな面も多々あり、すべての夫婦に合うスタイルだとも限りません。世帯収入を増やそうとして共働きを始めたものの、夫婦関係に問題が生じたり、以前よりも人生の充足感が減ったりするようでは本末転倒です。

夫婦でよく話し合い、各家庭の状況に合わせた働き方を決めましょう。

(最終更新日:2021.10.19)

無料シミュレーション

この記事が気に入ったらシェア