「家は欲しいけど、今はお金がないから頭金が貯まってからにしよう」と考える人は多いでしょう。

始めに頭金を払っておけば、その分ローンの借入額が少なくなり、その後の返済も楽になります。しかし、頭金を用意してからローンを組むのが必ずしも得になるわけではありません。頭金がなくてもローンを組んだほうがメリットとなる場合もあります。

また、頭金0円で借りられる住宅ローンも少なくありません。頭金を貯めるのと、頭金が少ない、またはない状態で家を買うこと、それぞれにどのようなメリットがあるのか見ていきましょう。

頭金が貯まってから家を買うメリット

住宅購入における頭金は、一般的に物件価格の10~20%前後とされています。

住宅金融支援機構の「2020年度 フラット35利用者調査」によると、マンション購入の合計所要資金は全国平均で4,545.2万円。うち、頭金は758.1万円でした。つまり、マンションを購入する際、物件価格の約16.7%の頭金を用意しているということになります(注)。

頭金は、必ず払わなければいけないものではありません。しかし、あらかじめ払っておくことで、いくつかのメリットがあります。

毎月の返済額を減らして、家計の圧迫を防ぐ

頭金を支払うメリットは、毎月のローン返済額を減らし、家計の圧迫を防げることです。

頭金を支払えば、その分だけローンの返済額を減らせます。毎月の返済額が少なければ、家計が圧迫されるリスクも低くできるでしょう。その分、教育費などほかのことに資金を回せるのも魅力的です。

たとえば4,500万円の物件を35年ローンで購入すると仮定して、月々の返済額をシミュレーションしてみましょう。一方は4,500万円を全額借り入れ、もう一方は500万円を頭金として支払い、4,000万円の借り入れをしたとします。

このように、毎月の返済額には約1.5万円の差が生じました。総返済額にも、約629万円もの差が生じています。

生活費は、余裕を持ってやりくりするに越したことはありません。毎月の返済額が抑えられれば、将来的な貯金や急な出費への対応もしやすくなるでしょう。

売却価格で住宅ローンを完済しやすくなる

頭金を支払うことで、住宅ローンの金額が減り完済しやすくなるというメリットもあります。

仮に売却しようと思った際に住宅ローンが残っていても、家の売却価格が残債を上回れば売却したお金で残債を返済できます。頭金を先に払っておけば、その分住宅ローンの残債を抑えることができることから、ローンを完済しやすくなるでしょう。

土地の売却価格は、国や都道府県の調査によって決まる公示地価や基準地価などに左右されます。このほか、景気や再開発など外的要因の影響を受けて不動産価格は変わるため、買ったときと売るときに価格の差が生じる可能性があるのです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

頭金がなくても、いま家を買うメリット

このように、頭金を支払うことにはいくつかのメリットがあります。しかし、必ずしも頭金がないことがデメリットだとは言い切れません。

頭金がなくても、家を買うメリットはあります。家との出会いは一生ものです。頭金が用意できないなどとお金を理由に購入を先延ばしにすると、ほかの人に先に契約されてしまい、購入できずに後悔することにもなりかねません。

もし頭金が用意できないという理由で住宅購入を迷っている人は、ぜひこれから解説するメリットをチェックしてください。

想定外の出費に備えられる

1つめのメリットは、頭金を抑えて家を買うと、想定外の出費に備えられる点です。

お金はあるがあえて頭金を少なく抑える、またはフルローンを組むということは、その分手元にお金を残しておけるということです。初期費用をできるだけ抑えて住宅を購入できれば、万が一、想定外の出費があったときに備えられます。

また、家を購入するときは、頭金以外にも何かと費用がかかるものです。たとえば、以下のような諸費用が必要となります。

・ 印紙税

・ 登録費用(登録免許税+司法書士費用)

・ 仲介手数料

・ 住宅ローン手数料

など

上記の諸費用は、場合によっては払わなくてもよいものもあります。

さらに家庭内のインターネット工事や、日々の暮らしをするための生活費も必要です。そのため住宅購入において、手元の資金は多く残しておくに越したことがありません。

反対に手元資金のほとんどを頭金として使ってしまうと、毎月の収入で生活費はまかなえても一度に大きな出費が必要となったときに対応できない可能性があります。たとえば、家電の故障や、冠婚葬祭が一度に重なるといった場合などが考えられます。

また、現在賃貸に住んでいる場合、頭金を貯めている間にも家賃を払い続けなければなりません。固定資産税や修繕費はかからないものの、場合によってはローンの返済と同程度もしくはそれ以上の金額を支出しなければならない可能性があるのです。

そのため、預貯金を手元に残し、あえてフルローンを選択するという人もいます。

住宅ローンの完済年齢が早まる

2つめのメリットは、頭金を貯める期間を前倒しして借りるため、住宅ローンの完済年齢が早くなることです。

たとえば70~80歳完済が主流の現在、44歳で住宅を購入すれば35年返済の住宅ローンを借りることができますしかし、実際に80歳になるまで住宅ローンの返済をしながら生活できる人は少ないでしょう。定年後、60歳以降に再雇用となる場合は収入の減少が想定され、その結果住宅ローンが残っていると毎年預貯金を取り崩す可能性があり、老後の生活が苦しくなる家計も見受けられます。少なくとも現役で働き続けられる60代までには完済のめどを立てたいところです。

もし現在35歳の人が35年返済で住宅ローンを借りれば70歳で完済できます。頭金を貯めて40歳から35年ローンを借りると完済年齢は75歳です。65歳以降の返済期間は、頭金ゼロの場合は5年間、頭金を貯めた場合は10年間です。65歳以降年金生活となれば、預貯金の取り崩し期間は頭金を貯めたほうが5年間長くなります。

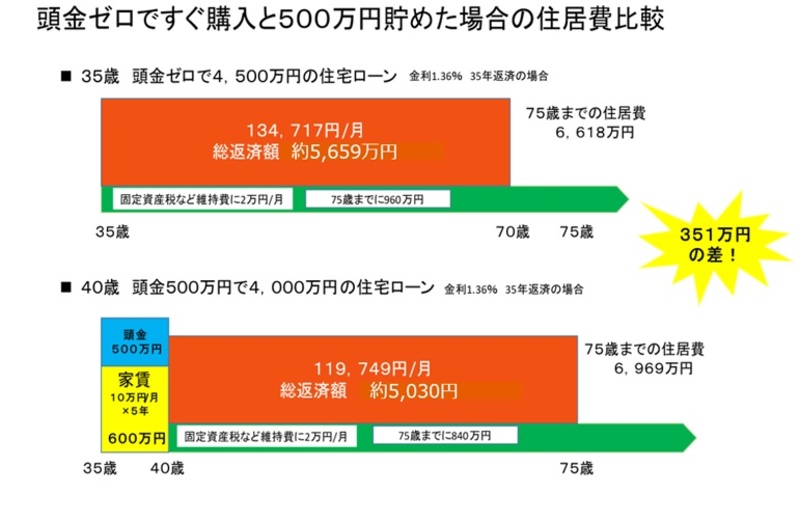

また、下図を見てもわかるように、頭金は家賃を払いながら貯めなくてはなりません。35歳の時に頭金ゼロで4,500万円のローンを借りて家を購入した場合、購入後の固定資産税など家の維持費を毎月2万円と想定しても75歳までの住居費は約6,618万円です。

一方、35歳から40歳まで毎月10万円の家賃を払いながら頭金を500万円貯めて、4,000万円のローンを借りて家を買った場合、75歳までの住居費は約6,969万円です。住居費の総額は頭金ゼロのほうが約351万円安くなります。

繰り上げ返済を使いこなそう

住宅ローンを借りて家を購入した後も、「繰り上げ返済」という手段を取ることができます。

一般的に住宅ローンは、借入額が大きく返済期間が長いほど利息の額も大きくなります。しかし、繰り上げ返済をすれば元金部分が減り、利息の支払額も効果的に減らすことができるのです。

家を買ったタイミングで頭金ゼロのローンを組んで、計画的に繰り上げ返済をしていけば利息を減らす効果と、退職時の残債を減らす効果があると言えるでしょう。頭金をどのくらい出すかは、自身の預貯金や今後予定しているライフイベントから無理のない返済額を検討したうえで決定することをおすすめします。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

まとめ

頭金は、必ずしも貯めてから家を買うほうがよいとは限りません。仮に頭金ゼロで購入すると、必然的に借入期間が延び、繰り上げ返済を活用することで返済期間の短縮および総返済額の削減につなげることができます。

また、手元に資金を残しておけるので、予期せぬ出費に備えることもできます。家を買う際には、頭金を払う場合と少なく抑える場合、双方のメリットおよびデメリットを考慮して、計画的な住宅購入プランを考えてはいかがでしょうか。

参考(出典):注 2020年度 フラット35利用者調査 | 住宅金融支援機構 - 28ページ

監修:有田美津子、新井智美

(最終更新日:2023.12.15)

無料シミュレーション

この記事が気に入ったらシェア