住宅購入者の多くが利用する「住宅ローン」。ほとんどの人にとっては初めての借り入れですから、「自分はいくら借り入れができて、頭金はどの程度用意すればいいのか分からない」という人が多いのではないでしょうか。そこで、ARUHIマガジンの中から、住宅ローンの借り入れに関する記事をピックアップしてお届けします。

年代や物件種別で考える、住宅ローンの頭金

住宅購入を検討している人にとって「戸建てかマンションか」「新築か中古か」「頭金はいくら用意するか」など、悩みは尽きません。2020年に住宅ローンを利用した人の傾向を見ていきましょう。

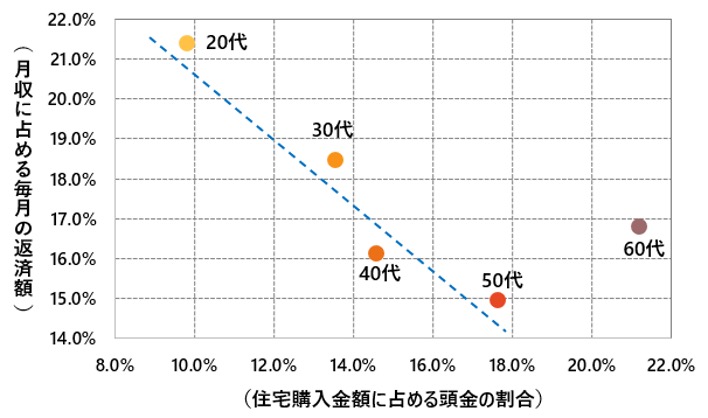

上の図を見ると分かる通り、若いほど住宅購入金額に占める頭金の割合が低くても借り入れが可能ですが、月収がまだ高くないため、月収に占める毎月の返済額の割合が高くなっています。しかし、60代になると頭金を多く用意するとともに、月収に占める毎月の返済額の割合も50代どころか40代よりも高くなります。これは60代になると既に現役を引退、もしくは再雇用で現役時代より低い給料で働くことになるからです。

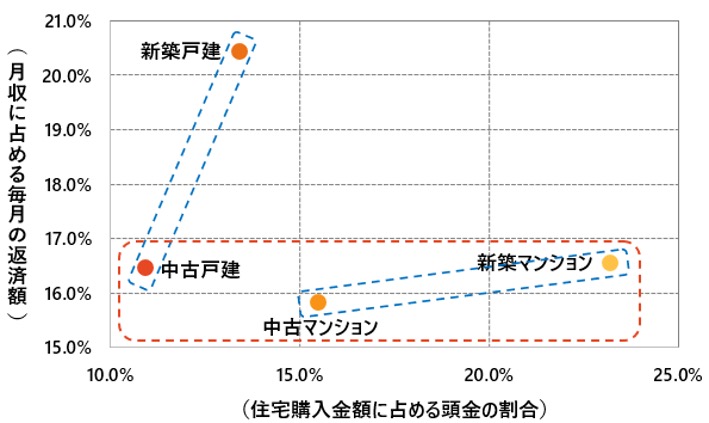

物件種別で見ると、2つの傾向が見て取れます。1つ目は、戸建ての場合は住宅購入金額に占める頭金の割合が低いということです。戸建ての場合は新築と中古に大きな差がありません。一方で、マンションの場合は中古にするか、新築にするかで頭金の割合に大きな差が生じることが分かります。

2つ目は、月収に占める毎月の返済額は、新築戸建てがずば抜けて高いということです。住宅の種類を戸建てにするか、マンションにするかは必ずしも経済的な条件だけで決めるものではありませんが、経済的な条件を重視する場合は参考になると思います。

詳しく読む:データから見える!コロナ禍におけるみんなの住宅ローン事情

頭金を貯めて住宅購入? できるだけ早く買うべき?

住宅ローンは、頭金ゼロでも借り入れが可能ですが、頭金の額が多ければそのぶんだけ借入金額が減り、利息として支払う額を減らすことができるため、総返済額を抑えることができます。用意した頭金の金額に応じて金利が優遇される住宅ローン商品を利用できたり、金融機関の審査に通りやすくなったりといったメリットもあるため、ある程度の頭金を用意しておきたいところ。それでは、どの程度の頭金を用意すればいいのでしょうか?

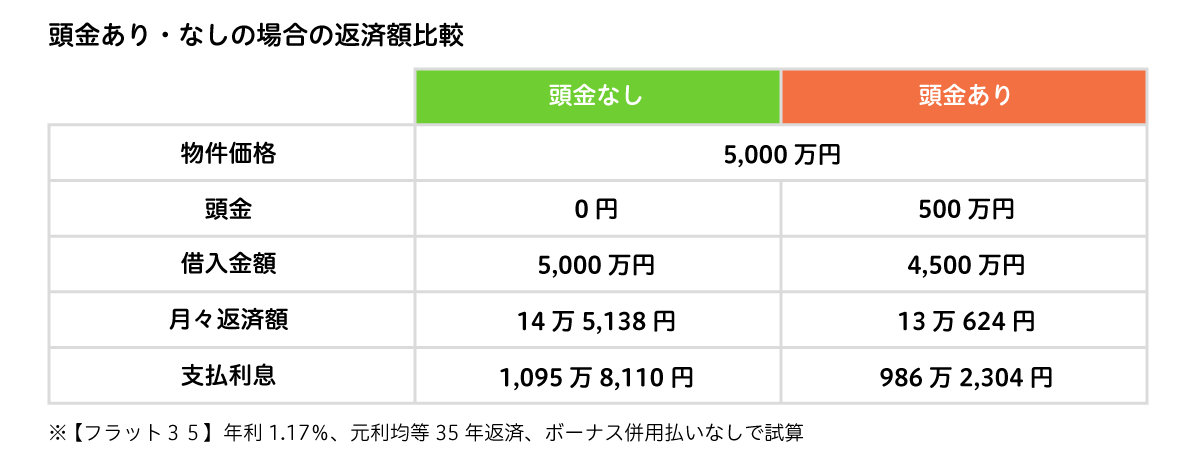

上の表は、頭金ゼロで住宅ローンを借りた場合と、物件価格の1割を頭金として入れた場合の比較で、「頭金あり」のほうが月々返済額も、利息も抑えることができます。支払利息の差は100万円程度。大きな金額ではありますが、資金が貯まるまで賃貸住宅で暮らすのであれば、余分にかかる家賃の方が大きな金額になるかもしれません。

また、頭金500万円を準備し、金利2%で4,500万円を借り入れた場合、月々の返済額は14万9,068円(支払利息1,760万8,390円)、3%の場合は17万3,182円(支払利息2,773万6,503円)。利息を減らすための頭金を準備している数年間の間に、支払利息が1,000万円単位で変わる可能性もあることを考えると「住宅ローン金利が低い今のうちに購入してしまったほうが得」という考え方もできます。

詳しく読む:マンション購入の頭金、相場は700万円超!? 諸費用はいくら用意する?

完済時の年齢から考える「家の買い時」

住宅ローンを利用して家を購入するのであれば、完済を見据えて計画を立てることが大切です。商品により異なりますが、住宅ローンは最長で35年の借り入れが可能。申込年齢の上限は70歳、完済時の年齢は80歳までが一般的です。つまり、35年間の返済を前提とすると、45歳までには申し込む必要があります。

30代なら、完済時の年齢制限を気にせずに借り入れできますが、教育費の負担と両立が必要になる人が多いでしょう。

40代の場合、定年後も返済が続くことになります。自己資金に余裕がある人は、頭金を多めに入れて借入金額そのものを少なくする、定年後に繰り上げ返済をするといった対策を考えましょう。

50代からの住宅購入は、定年後の住宅ローンをどのように返済するか、しっかりと考えておくことが大切です。定年後の生活資金に支障が出ないよう、シミュレーションをしておきましょう。

定年後まで住宅ローンの返済が続く場合、退職時点での住宅ローンの残債をシミュレーションし、借り入れ前であれば物件を再検討する、既に返済中であれば繰り上げ返済や借り換えで住宅ローン残高を減らすことを検討しましょう。

また、再雇用や再就職で得られる賃金、年金の受給見込み額などを試算し、定年後も住宅ローンの返済を続けていけるかどうかをしっかり考えておきます。

住宅ローンの年間返済額は、年収の3割以内が理想的とされています。定年後も3割以内をキープするにはどうしたらよいのか、早めに考えておきましょう。

詳しく読む:住宅ローンは何歳まで借りられる? 年齢別の返済プランや注意点を確認

平均的な住宅ローン返済額「月8万円」では足りない?

国交省の住宅市場動向調査(令和元年度)によると、住宅ローンの年間返済額の平均は中古マンションで94.6万円、毎月の返済額は7万9,000円となっています。また、月々のローン返済額は、7割以上が9万円以下という調査もあります。そこで、多くの人が考える毎月の住宅ローン返済額を「月8万円」と想定し、月8万円の住宅ローン返済で、どのような家が買えるのか考えてみましょう。

住宅ローンを「毎月の返済額が8万円」「頭金なし」「ボーナス返済なし」で固定金利1.5%、35年ローンで借りた場合、毎月の返済額が一定となる「元利均等払い」で2,612万円を借りることができます。

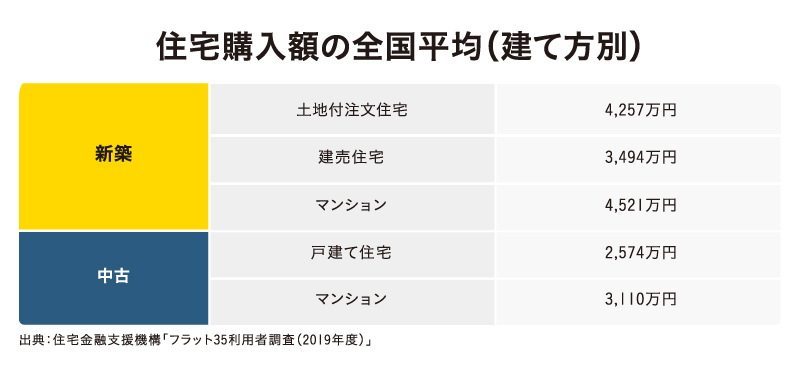

上記は、住宅金融支援機構の「【フラット35】利用者調査2019年度」による、住宅購入額の全国平均ですが、中古戸建てを除き、2,612万円では賄えません。足りない分は、頭金を多めに用意する、住宅ローンの返済にボーナス払いを取り入れるといった方法を検討する他、借り入れ金額が足りない場合は無理をせず、立地や広さなどのランクを落として住宅購入費そのものを見直してみることも大切です。

詳しく読む:月8万円の返済でマイホームは手に入る?住宅ローンを借りる際のポイント

まとめ

「住宅ローンの借り入れは無理のない範囲内で」とよく言われますが、「いくらなら無理がないのか」ピンとこない人が多いと思います。これらの記事を参考に、自身の状況と照らし合わせ、住宅購入計画を立ててみてくださいね。

無料シミュレーション

この記事が気に入ったらシェア