給与の振り込みや光熱費の引き落としなど、日常生活に欠かすことができない「預貯金口座」。いくつもの口座を所有して使い分けている人もいれば、開設したまま放置している口座がある人もいるのではないでしょうか。そこで、ARUHIマガジンの中から、預貯金に関する記事をピックアップしてお届けします。

未利用口座を放置しているとお金を取られる?

就職や転勤、転職、結婚などライフステージの変化により、取引する金融機関を変更することは多いですよね。子どもの学校納付金の口座引き落としのために学校指定の金融機関に口座を開いて、卒業後もそのままになっていたりはしませんか?

何年も利用していない「未利用口座」を放置していると、詐欺や資金洗浄(マネーロンダリング)に利用されてしまったり、第三者に預金を引き出されたり、勝手に送金されたりといったリスクがあります。

また、大手銀行や地方銀行、信用金庫などの金融機関では、一定期間入出金のない口座(未利用口座)に対して手数料を課す動きが広がっています。三菱UFJ銀行は、2021年7月以降に開設された口座のうち、2年以上取引がない口座から手数料を取ると発表しました。また、りそな銀行では2004年4月から既に「未利用口座管理手数料」を課しています。

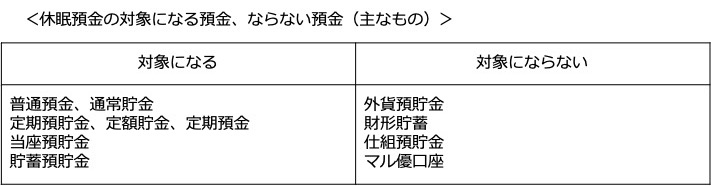

また、利用されず放置されている預金等のうち、10年以上入出金等の取引のないものを「休眠預金」と呼び、上記のように銀行等で利用する身近な預金商品のほとんどが対象となります。2019年1月以降に発生する「休眠預金等」は、預金保険機構に移換されたあと、民間の公益的な活動に活用されます。未利用口座や休眠口座を発生させないよう、口座の利用状況をときどきチェックする習慣をつけておきましょう。

詳しく読む:忘れている預金はない? 未利用の口座に「手数料」が発生する理由

口座を維持・管理するだけでお金がかかる時代に?

定期的に取引がある預金口座に関しても、維持・管理手数料を徴収することを検討する動きがあるようです。

理由として、まずはマイナス金利の長期化で銀行の業績が悪化していることが挙げられます。また、国債利回りの低下により、国債を保有しているだけでは収益を得ることが難しくなったことも大きいでしょう。

その他にも、投資信託や保険商品の販売による手数料収入の拡大を強化できないこと、預金通帳の印紙税負担が収益を圧迫していることなどから、預金口座の維持・管理手数料の導入が考えられるようになりました。

日本と同様のマイナス金利状態が欧米諸国でも起きていて、スイス金融大手のUBSでは、11月から大口の預金口座を対象に年0.75%の手数料を徴収し始めたようです。実際にこのような動きがあると、いずれは日本でも導入されるかもしれないと考えるのが普通でしょう。

近い将来、日本で預金口座の維持・管理手数料の制度が導入された場合はまず、各銀行の手数料がかかる条件とその金額を調べましょう。賢く利用したい人は、定期的に比較検討することが重要です。いつでも最新情報をゲットできるようにアンテナを張っておきましょう。

詳しく読む:なぜ預金口座に維持手数料が? 銀行の懐事情をFPが解説します

物価上昇と金利の低さが原因で、預貯金が目減りしている?

預貯金の通帳を所有しているだけで手数料がかかることも気になりますが、実は「元本も目減りしている」ことに気づいていますか?

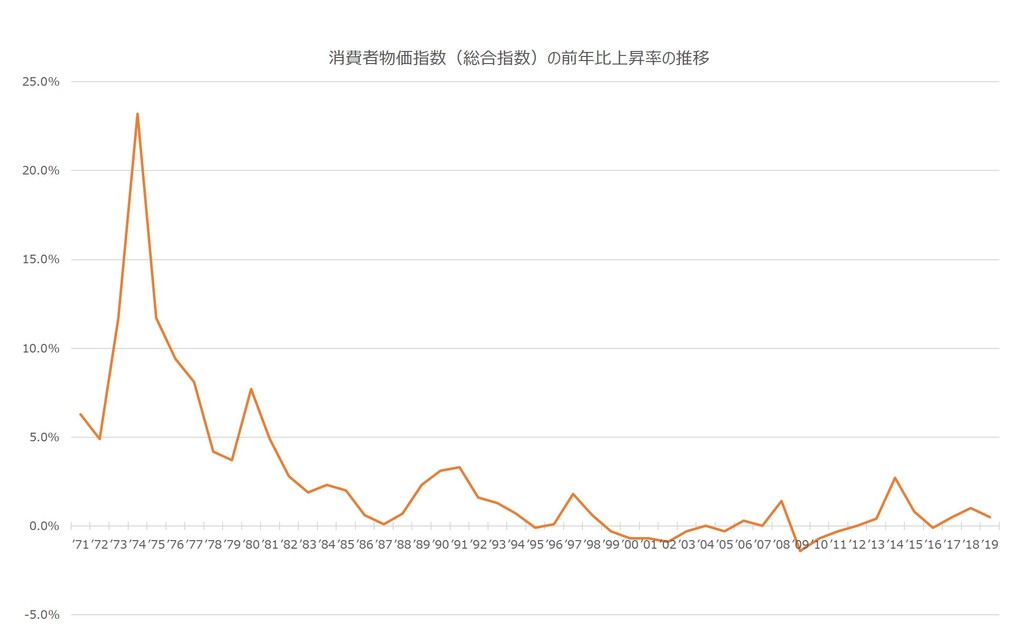

私たち消費者が買っているモノの値段における変化を示す「消費者物価指数」という経済用語をご存知でしょうか。下記は、消費者物価指数(総合指数)の前年比上昇率の推移です。

7年前の2013年1月、日本銀行は物価安定目標として年2%の物価上昇率の目標(インフレターゲット)を定めました。年2%の率で物価が上昇していくように誘導していくことを決めたわけです。その後、依然として安定的に2%の物価上昇を記録するような状況にはなっていませんが、ジリジリと物価の上昇は続いています。

最近では、2014年に前年比+2.7%という物価上昇を記録していますが、これは消費税率が5%から8%に上がったというのが大きな要因のひとつだったので、やはり日本銀行が目指している安定的に2%上昇するという状況にはなっていないことがわかります。

ここで私たちが意識すべきなのは、わずかながらでも物価上昇が続いているということです。物価が上がるということは、つまり、お金の価値が下がっていくということ。物価上昇率よりも高い率で利息がつくのであればいいのですが、預金金利のほうが低いと、預金も実質的に目減りしていっているといえるのです。

詳しく読む:多くの人が気づいていない!? 私たちの預金が目減りを続けているワケ

子ども名義の預金口座を開設し、資産管理を

預貯金の管理にあたって気にすべきは、資産の増減だけではありません。子どものための資産を管理するため、将来の教育資金を貯めるために、子ども名義で口座を開設すると便利です。数ある金融機関の中で、どこを選ぶか迷っている場合は、以下のポイントを考慮することをおすすめします。

ポイント1

1つ目は0歳時から口座開設ができること。金融機関によって口座開設は15歳以上など年齢の条件を付けているところもあります。出産祝いやお年玉などで貰うお祝い金を、子ども名義の口座に預けたいところです。

ポイント2

2つ目は子どもと一緒にお金を預けに行けること。子どもと歩いて行ける金融機関がおすすめです。とはいえ、自宅で取引ができて便利なネット銀行や、かわいいキャラクターの画面やカードがある金融機関も魅力です。工夫次第で自宅にいながら親子でお金について学べる仕組みがたくさんあるので、近隣に店舗がある金融機関とともに検討してみましょう。

ポイント3

3つ目は将来子どもがどこに引っ越しても使い勝手がいい金融機関を選ぶこと。現在はインターネット取引が進化しているので、店舗がなくてもあまり問題にはならない場合もありますが、全国どこに行っても現金を引き出しやすい金融機関を選びましょう。

詳しく読む:子ども名義の預貯金口座はどこで開設するのがいい?

まとめ

いくつもの預貯金口座を開設したまま放置をしていると、知らないうちにお金が減っている可能性があります。使わない口座は解約し、目的に応じて過不足のない口座を保有・運用することで、自身や家族の資産状況を把握しましょう。

無料シミュレーション

この記事が気に入ったらシェア