日銀のマイナス金利政策が導入されて以降、住宅ローン金利は低水準の状態が続いています。現在、住宅ローンを返済中の人の中には、「借り換えを考えている」という人も多いのではないでしょうか。期間限定の優遇金利が終了予定の人も、借り換えを検討したいところです。ここでは、住宅ローンの借り換えをするメリットやデメリット、手順などを紹介します。

住宅ローンの借り換えとは?

ここだけ押さえる!

・借り入れ時より低い金利で借り換えれば、利息負担を軽減できる

・借り換えに必要な諸費用を加味してお得かどうか判断する必要がある

・借り入れ時と同様の審査や手続きが必要

住宅ローンの借り換えとは、現在借り入れ中のローンより良い条件で、別の商品やほかの金融機関の商品に借り入れし直すことを指します。金利の低い商品に借り換えることで、総返済額を減らすことが主な目的です。

一般的には、

・住宅ローン残高が1,000万円以上ある

・返済期間が10年以上残っている

・借り換えにより1%以上金利を引き下げることができる

の条件を満たしていれば、借り換えメリットを享受できる可能性が大きいといわれています。とはいえ、この条件はあくまで目安ですので、借り換えメリットがあるかどうかは、各金融機関のホームページのシミュレーション機能を利用し、試算をした上で判断しましょう。

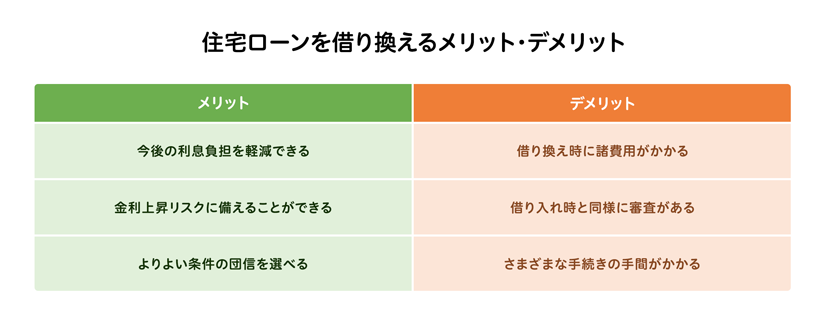

住宅ローンの借り換えをすることによるメリットがたくさんある一方、デメリットもあります。

メリットとしては、今後の利息負担を軽減できるため、結果として総返済額を減らすことができます。また、2016年のマイナス金利政策以降、住宅ローン金利は低水準です。金利が高い時代に変動金利型で借り入れをしていた人は、全期間固定金利型に借り換えをすることで、金利上昇リスクに備えることができます。

合わせて、借り換えることでより良い条件の団信を選べることもポイント。団信にはさまざまなタイプがあります。保障が手厚いタイプの団信に加入すれば、いざというときの備えになります。

詳しく見る:広がる「団体信用生命保険」の保障範囲、生命保険との重複を避けるには?

一方、デメリットとしては、借り換えには諸費用がかかります(後述)。諸費用を加味しても借り換えたほうが得なのか、事前にシミュレーションを行うことが大切です。

また、借り入れ時と同様に審査があるため、さまざまな書類を準備し、手続きを行う時間や手間がかかることも念頭に入れておく必要があります。借り入れ時よりも収入が減ってしまった人、失業や転職直後の人、健康上の理由で団信への加入が難しい人などは、審査が通らない可能性があるため、注意が必要です。

住宅ローンの借り換え手順と必要なものは?

ここだけ押さえる!

・諸費用は大きく、保証料がメインと事務手数料がメインのタイプに分類される

・ 手数料のほかに、印紙税や登記費用、司法書士報酬がかかる

・ 借り換えは、金利水準と合わせてコストも踏まえて検討する

住宅ローンの借り換え時は、借り入れの際と同様に事前審査を経て、本審査の申し込みを行う必要があります。借り換えの本審査で必要となる主な書類は、以下の通りです。

・本人確認書類

住民票、健康保険証、運転免許証もしくはパスポートやマイナンバーカード

・所得証明関係書類(確定申告をしていない場合)

源泉徴収票の写し、住民税課税証明書

・物件に関する書類

売買契約書、工事請負契約書、重要事項説明書、間取図または平面図(以上すべて写し)、住宅・土地の登記簿謄本

・借り入れ中の住宅ローンに関する書類

返済履歴確認用の通帳、返済予定明細書、融資残高証明書(以上すべて写し)

※必要書類は金融機関により異なります。詳しくは金融機関に問い合わせを

上記以外にも、住宅ローン以外に借り入れがある場合は返済予定明細表、もしくは残高および毎月の返済額を確認できる書類の写しが必要なほか、金融機関から届く「住宅ローン借入申込書」、「個人情報の取り扱いに関する同意書」、「団体信用生命保険申込書・告知書」などに必要事項を記入して提出する必要があります。

本審査の結果が出たら、現在借り入れ中の金融機関に、借り換えによって住宅ローン残高を一括返済することを連絡します。借り換え先の金融機関と「金銭消費貸借契約書」を締結し、融資を実行したら、借り換え前の金融機関へ住宅ローン残高を一括返済し、抵当権を抹消。借り換え先の金融機関で抵当権の設定登記を行います。

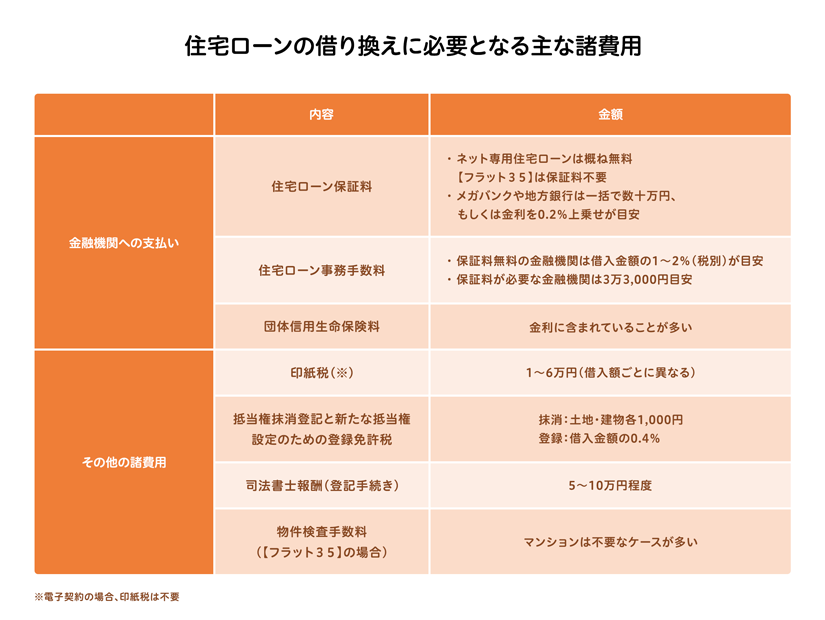

また、借り換えには諸費用がかかるため、金利だけではなく、そのほかのコストも含めて比較検討する必要があります。主な諸費用は以下の通りです。

住宅ローン保証料は、主にメガバンクや地方銀行でかかる費用で、保証会社に支払う手数料。連帯保証人の役割を果たします。借入時に一括で支払うか、毎月の金利に上乗せして支払うか選べる金融機関が多く、一括の場合は借入期間別の保証料を定めた保証料率表をもとに決定し、数十万円を支払います。金利上乗せタイプの場合は、通常の金利+0.2%が一般的。【フラット35】の各商品は保証料がかからず、ネット銀行も保証料がかからないケースが主流です。

住宅ローン事務手数料は、保証料0円の金融機関は「借入金額の1~2%(税別)」に設定しているケースが多く、保証料がかかる金融機関は固定で少額(メガバンクは概ね3万3,000円)の設定が基本です。

そのほかの諸費用として、契約書に貼付が必要となる印紙税は、100万円超500万円以下で2,000円、500万円超1,000万円以下で1万円、1,000万円超5,000万円以下で2万円、5,000万円超1億円以下で6万円と定められています。ただし電子契約の場合、印紙税は不要です。

抵当権抹消登記は、土地と建物それぞれで1,000円ずつ、新たな抵当権設定のための登録免許税は、借入金額の0.4%かかります。新築時、登録免許税が借入金額の0.1%に引き下げとなる特例を利用した人は「今回も利用できるのでは」と考えてしまうと思いますが、購入時から1年以内に登記をする条件を満たせず、適用が難しいでしょう。

そのほか、司法書士に登記の手続きを依頼した場合、報酬として5~10万円がかかります。

上記にプラスして、火災保険や地震保険に加入する費用がかかりますが、借り換え前に加入していた保険をそのまま継続することができます。

例えば、メガバンクの商品で2,500万円の借り換え(返済期間15年)の場合、保証料は30万円程度、事務手数料が3万3,000円、印紙税が2万円、抵当権抹消登記が2,000円、抵当権設定にかかる登録免許税が10万円、司法書士報酬が10万円程度で、合計55万円程度かかる計算です。

住宅ローンの借り換えシミュレーション

ここだけ押さえる!

・借り換えメリットの有無は、シミュレーションで判断できる

・ローン残高が多く、残りの返済期間が長いほど借り換えメリットが大きい

・借り換えメリットは総支払額から諸費用を差し引いて考える

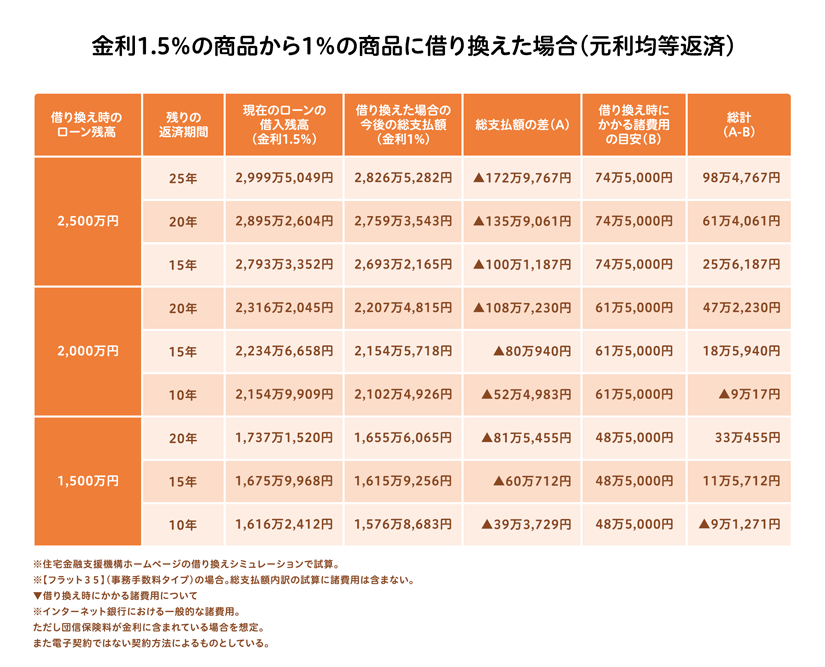

上記の表は、現在のローン残高が2,500万円・2,000万円・1,500万円でそれぞれ、返済期間が25年・20年・15年残っている場合の試算です。ローン残高が多く、残りの返済期間が長いほど、金利差が0.5%でも大きなメリットが出ます。2,500万円の残高があれば、残りの返済期間が15年でも100万円以上のメリットが出ますし、1,500万円の残高で残りの返済期間が10年でも、40万円弱の金利メリットが出ています。

ただし、借り換えにはさまざまな諸費用がかかります。実際には、金利差により生じる総支払額の差額から諸費用を差し引いた金額を見て、本当に借り換えメリットがあるのか見極める必要があります。

例えば、ローン残高が2,500万円で残りの返済期間が25年、金利1.5%から1%に借り換えの場合、借り換えによる総支払額の差は約173万円です。この際、諸費用は75万円程度かかります。諸費用を差し引いても、100万円程度借り換えメリットが出る計算です。

ローン残高1,500万円で残りの返済期間が10年、同様に金利1.5%から1%に借り換えの場合、借り換えによる総支払額の差は約39万円で、諸費用が約49万円と、諸費用が総支払額の差を上回ってしまいます。このように、借り換えのタイミングやローン残高によっては、諸費用のほうが大きな金額になる恐れがあります。借り換え前後の金利差が0.5%よりも小さければ、より慎重な試算が必要でしょう。

(参考)借り換えをご検討の方へ:アルヒの【フラット35】詳しい内容はこちら

まとめ

ここ数年の低水準な住宅ローン金利を見て「借り換えたほうがよいのでは?」と考えている人は「住宅ローン残高」や「残りの返済期間」「借り換え時の諸費用」も確認し、本当に借り換えのメリットがあるのか見極めることが大切です。「金利差」だけで判断せず、諸費用も考慮したシミュレーションを行った上で、借り換えるべきか冷静に判断するようにしましょう。

監修:ファイナンシャル・プランナー 横山 晴美(ライフプラン応援事務所代表/AFP/FP2級技能士)

無料シミュレーション

この記事が気に入ったらシェア