金融広報中央委員会より「家計の金融行動に関する世論調査」(令和2年版)が発表されました。この調査は、全世帯における金融資産の保有状況や金融行動を調査したもので、「二人以上世帯」と「単身世帯」に分けて調査されています。

今回は、二人以上世帯の貯蓄状況(全世帯の平均貯蓄額、保有する金融資産の内訳、家計のバランスなど)について調査結果を解説し、FPの観点から分析します。

二人以上世帯の貯蓄は前年よりも増加

調査によると、二人以上世帯の貯蓄は前年よりも増加していることがわかりました。それでは、二人以上世帯の貯蓄について、平均値や中央値、金融資産の内訳などを詳しく解説します。

金融資産の平均値・中央値は前年よりアップ

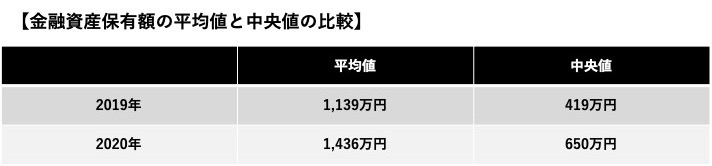

2020年と2019元年の金融資産の保有額を比べると、以下の表のように「平均値が1,436万円」「中央値が650万」となっており、前年よりも増えていることがわかります。

また、金融資産がゼロの世帯を除いた「金融資産を保有している世帯のみ」の調査では、「平均が1,721万円」「中央値が900万円」となっています。前年の調査では「平均値が1,537万円」「中央値が800万円」であったため、やはり前年よりも増えています。

この「平均値」と「中央値」には大きな差があるため、どちらを参考にすればよいのか迷う人も多いのではないでしょうか。

「平均値」では、1億円以上の資産を保有しているような高額資産保有世帯も含まれるため、数値が大きく引き上げられることがあります。

一方、「中央値」は調査対象の人を順に並べたときの真ん中にいる人の金融資産を表しており、一般的な世帯の実態を表しているという特徴があります。

「自分の金融資産が一般的に多いのか少ないのか」を考えるときには、「中央値」を参考にするとよいでしょう。

金融商品の内訳を見ると預貯金が最も多い

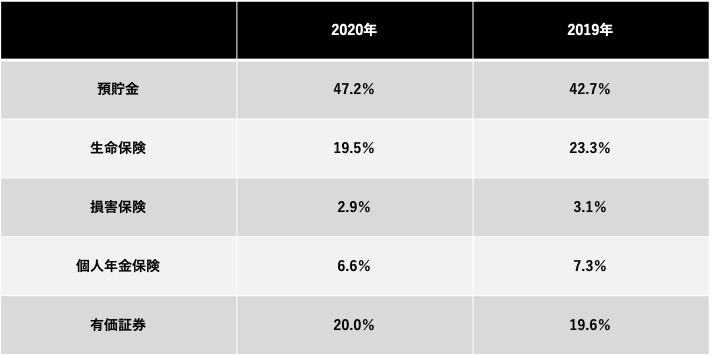

保有している主な金融資産の内訳を2020年と2019年で比較すると、図表のようになっています。

調査結果を見ると、前年に比べて「預貯金」と「有価証券」の割合が増えていることがわかります。

金融資産保有世帯の調査では、「現金や流動性の高い預貯金から、長期運用型やリスク資産に振り向けた」世帯が7.7%(前年6.3%)となっており、前回より上昇しています。逆に「長期運用型やリスク資産から、現金や流動性の高い預貯金にした」世帯は5.3%(前年5.5%)となり、減っています。

また、「有価証券保有世帯」でみてみると、「現金や流動性の高い預貯金から、長期運用型やリスク資産に振り向けた」世帯が14.5%(前年11.7%)となり、大きく上昇しています。

このようなことから、世帯全体の傾向として、収益性の高い金融商品への関心が高まりつつあり、実際に「長期運用型やリスク資産」を保有する世帯も増えていると考えることができます。

貯蓄が増えた理由・減った理由は?

前年に比べて貯蓄が増えた世帯、逆に減った世帯がありますが、その理由は何なのでしょうか。貯蓄が増えた理由、減った理由を知ることは、自分自身の金融資産をつくるうえでも参考になりますので、詳しく見ていきましょう。

貯蓄が増えた理由とは?

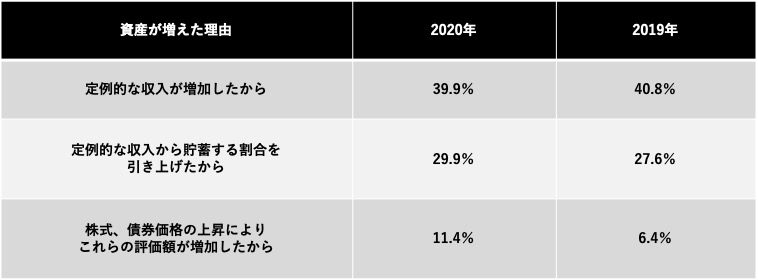

金融資産を保有する世帯のうち、「1年前に比べ金融資産が増えた」と回答した世帯では、資産が増えた理由について以下のように回答しています。

「定例的な収入が増加したから」という理由は前年と比べて横ばいですが、「定例的な収入から貯蓄する割合を引き上げたから」という人は、前年に比べて2.3%増加しています。このことから、自ら「お金を貯めよう」と考え、意識的に貯蓄をした人が多いことがわかります。

また、金融資産を保有する目的では「老後の生活資金と答えた人」が70.0%(前年65.8%)と最も高く、次に「病気や不時の災害への備え」が60.9%(前年58.0%)となっています。

このようなことから、貯蓄を増やした理由として「老後に必要なお金についての認知が高まってきたこと」や「コロナ禍という一種の災害に対して、備えようという意識が高まったこと」などが考えられます。

また、資産が増えた理由として「株式、債券価格の上昇によりこれらの評価額が上がったから」という回答も、前年に比べて、5%増となっています。資産の一部を株式や債券で保有していることが、資産を増やすことに寄与したと考えることができます。

貯蓄が減った理由は?

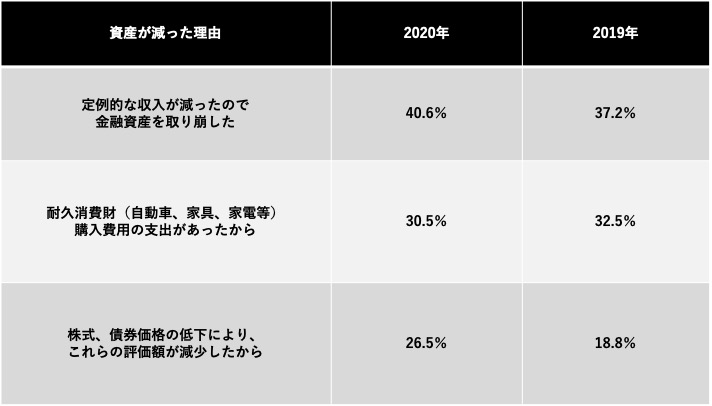

金融資産保有世帯のうち、「1年前に比べ金融資産残高が減った」と回答した世帯では、資産が減った理由について以下のように回答しています。

収入減により資産を取り崩した世帯は、前年よりも3.4%増えて40.6%となっています。

2020年の年平均の完全失業率は2.8%で、前年より0.4ポイントの悪化でした。失業率が悪化したのは前年にリーマンショックがあった2009年以来11年ぶりとなっており、雇用が大きな打撃を受けたことがわかります。また、15歳以上の人口における就業者の割合である「就業率」の2020年平均は「60.3%」で前年に比べて0.3ポイント低下しており、こちらも9年ぶりの低下となっています。

これに加え、厚生労働省が公表している「毎月勤労統計調査 令和2年分結果確報」によると、16業種のうち9業種において、前年よりも給与が減少しています。

このようなことから、2020年は失業や給与減になった人が多く、その結果、生活のために資産を取り崩した人が増えたと考えられます。

また、「株式、債券価格の低下により、これらの評価額が減少したから」という回答は26.5%で、前年の18.8%から大幅に増加しています。「資産が増えた理由」として「株式、債券価格の上昇によりこれらの評価額が増加したから」という回答が11.4%ありましたが、評価額が下がった人のほうが割合としては多かったと考えられます。

株式や債券などのリスク資産は、保有する銘柄や商品によって値動きが異なるため、同じ状況下であっても「上がる場合」と「下がる場合」があります。このような値動きのリスクを最小限に抑えながら運用をするためには、リスク資産を複数の銘柄や商品に分けて運用する「分散投資」を行うとよいでしょう。

出典:総務省統計局「労働力調査(基本集計) 2021年(令和3年)1月分結果

出典:総務省統計局「労働力調査(基本集計)2020年(令和2年)平均結果の要約」

出典:厚生労働省「毎月勤労統計調査 令和2年分結果確報」

収益性を重視する傾向が年々高まっている

金融資産保有世帯に対する調査によると、有価証券を保有する世帯の割合が以下のように毎年増加しており、2020年には過去最高となっています。

このような結果から、収益性を重視する傾向が年々高まっていると考えることができます。

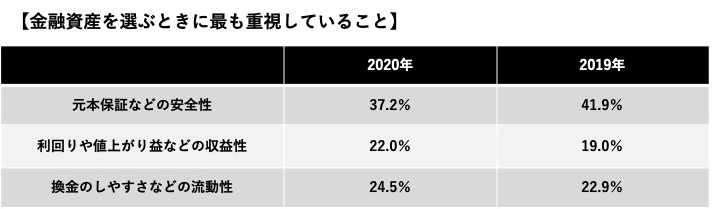

また、「金融資産を選ぶときに最も重視していること」についての回答は以下のようになっており、「安全性」よりも「収益性」を重視する人が増えていることがわかります。

「元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品の保有」についての問いでは、「そうした商品を保有しようとは全く思わない」という回答が67.6%と最も高かったものの、前年の78.9%に比べると大きく減少しています。

また、「そうした商品についても、一部は保有しようと思っている・または積極的に保有しようと思っている」人は30.8%となっており、前年の19.6%からは大きく増加しています。

このような調査結果から、収益性が見込める金融商品への関心が高まっており、実際に購入・保有する人が今後も増加していくと考えることができます。

二人以上世帯の借入金の状況

金融資産について詳しく説明してきましたが、借入金の状況はどのようになっているのでしょうか。全体では、借入金のある世帯の割合は42.9%となっており、前年の41.8%に比べて上昇しています。

「借入金のない世帯も含む全世帯」では、借入金の平均額は671万円で、前年の628万円に比べて増加しています。また、「借入金のある世帯のみ」を見てみると、借入金の平均額は1,609万円で前年の1,587万円より増えています。そのうち住宅ローンは1,480万円で前年1,399万円より増加しており、借入金の90%以上を住宅ローンが占めていることになります。

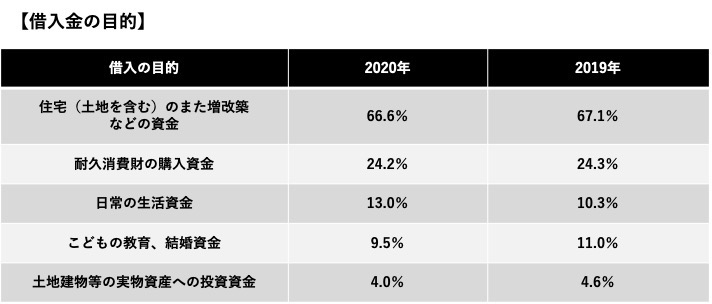

2020年の「借入の目的」の調査結果は、以下のようになっています。

2020年の調査では、「日常の生活資金」のみ前年よりも増加しており、2.7%高い13.0%となっています。この理由としては、コロナの影響で生活が苦しくなり、生活資金を借りた人が増加したと考えることができます。

家計のバランスや生活設計についての考え方

家計をうまく管理しながら資産形成をしていくためには、資産と負債のバランスを考えることや、長期の生活設計を立てることが大切です。

家計の資産と負債のバランスについては、「意識したことがない」という世帯が60.6%(前年64.1%)となっており、前年度よりも減っています。このことから、資産と負債の家計バランスについて、意識する層がやや増えていると考えることができます。

また、家計の状況では「思ったより、家計運営は苦しかった」とした世帯が40.7%(前年46.9%)で、前年よりも低下しています。借入が増えて苦しい世帯があった一方、家計がスムーズだった世帯も一定数いたことがわかります。

生活設計とは、住宅取得や老後の資金形成について、長期的な計画を立てながら資産形成を行うことをいいます。

調査では、住宅の取得については「3年~10年以内に考えている」という世帯が24.5%(前年17.8%)で、前年よりも上昇しています。逆に「マイホーム の取得については目下のところ考えていない」という世帯は23.7%(前年27.2%)となっており、前年よりもやや低下しています。

このようなことから、住宅を計画的に購入しようと考えている世帯が増えていると判断することができます。

出典:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯以上](2020年)

まとめ

最新の世論調査の結果から、二人以上の世帯では貯蓄額が増えていることがわかりました。また、保有金融資産の割合では、元本保証重視の傾向が強いものの、収益性が期待できる商品への関心が高まりつつあります。また、実際に資産の一部を株や債券などのリスク資産に振り向けたという世帯も増加しています。

貯蓄がまったくない世帯も一定数あるものの、世帯全体としては貯蓄額が増えています。貯蓄額が中央値に比べて足りないという人は、毎月給与から天引きしたり、少額から投資したりするなどして、着実にお金を貯めていくようにしましょう。

無料シミュレーション

この記事が気に入ったらシェア