生活費に住宅ローン、教育費、老後資金など、お金に関する悩みは人それぞれ。「家計相談FILE」では、皆さんから寄せられた家計のモヤモヤに対し、「お金のプロ」であるファイナンシャル・プランナーがアドバイスします。今回の相談者は、郊外に注文住宅の建設を検討している30歳男性・Kさんです。子どもが小さく、妻は時短勤務というKさん一家は、今後の教育費が気がかりなのだそう。リアルな家計簿データをもとに、ファイナンシャル・プランナーの大林香世さんが答えます。

相談内容

結婚して3年経ち、2人目の子どもが生まれたことから、そろそろマイホームの購入を考えています。現在は都内の賃貸アパートに住んでいますが、郊外でゆったりと暮らせる注文住宅を検討中です。テレワーク中心で出社は週1~2回程度のため、今より通勤時間が長くなっても構いません。今後、教育費が増えていくことを踏まえて、無理のない住宅購入予算を知りたいです。

家計相談FILE 002

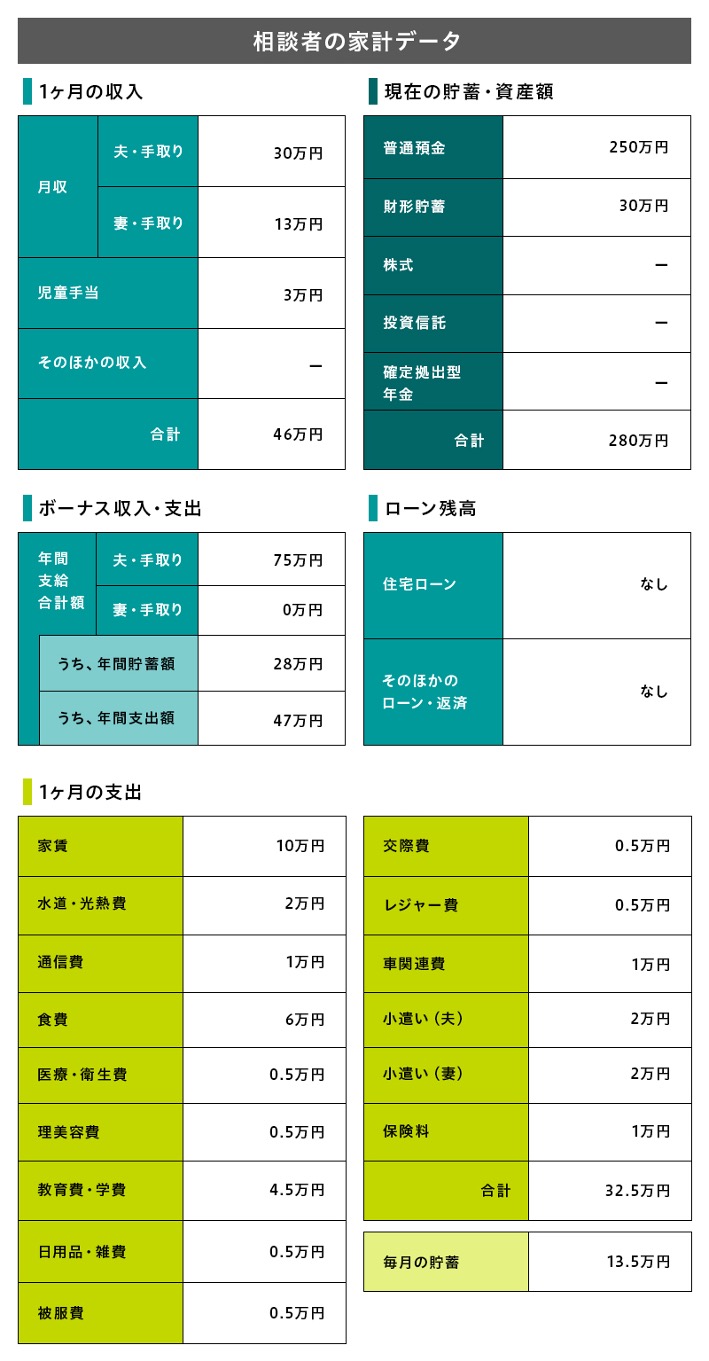

相談者:東京都 Kさん(30歳/会社員/年収550万円)

家族構成:本人+妻(28歳/会社員/年収200万円)+長男2歳+長女0歳

現在の住まい:賃貸住宅(アパート)

妻の復職で家計に余裕。希望の住宅資金は準備できそう

Kさんは、郊外で注文住宅を購入することを計画し、予算として3,000万円~4,000万円程度を考えているとのこと。この予算がK家の家計で準備できるか、検討していきましょう。

まずは、「無理のない住宅購入予算」を考えるために、住宅購入後の「無理なく支払える住宅費」について考えてみましょう。

戸建住宅の場合、購入後の住居費として必要な金額は、住宅ローン返済額のほか、固定資産税や都市計画税、修繕費などを見込む必要があります。仮に固定資産税等の額を年間20万円とすると、住宅購入後の住居費は「年間ローン返済額+20万円」になります。

さて、K家の場合、毎月の支出はKさんの月収(手取り30万円)の範囲内でやりくりされていて、そのうち住居費は10万円です。今年からKさんの妻も復職し、手取りで月額13万円加算されますから、10万円なら、住宅購入後も毎月の家計から拠出することに無理はないと考えられます。ボーナス時の支出が47万円ありますが、まだ余裕があるので、毎月の住宅ローン返済(10万円)は毎月の収入から支払い、固定資産税等の住宅費20万円はボーナスなどで支払っていくことができそうです。3年後には、妻の時短勤務が終わり、収入増が予定されているので、さらに家計には余裕ができるでしょう。

K家のライフプランに合わせてキャッシュフロー表を作成してみると、住宅購入後の住宅費が140万円(毎月の返済額10万円×12ヶ月+20万円)の場合、支出はKさんの収入のみでほぼカバーできるため、収支は黒字で推移し、余剰分を貯蓄に回すことができます。車の買い換え時や、お子さんの大学進学時期は収支が赤字になりますが、その頃には十分に貯蓄できているので金融資産残高が赤字になることはありません。お子さんが社会人になって教育費支出がなくなれば、その分、貯蓄に回すことができるので、老後資金を準備していくこともできます。

K家の収支にはまだ余裕がありそうだったので、さらに、住宅購入後の住宅費を188万円(毎月の返済額14万円×12ヶ月+20万円)としてキャッシュフローを作成してみましたが、収支はほぼ黒字で推移し、貯蓄残高が赤字になることはなく、老後資金の準備も可能な試算となりました。毎月の返済額が14万円程度なら、K家の家計で無理なく返済していけそうです。

では、希望の住宅購入予算3,000万円~4,000万円が準備可能かを確認してみましょう。住宅購入に関わる諸経費(税金や手数料など)を物件価格の5%とすると、住宅購入に必要な費用は3,150万円~4,200万円ということになります。

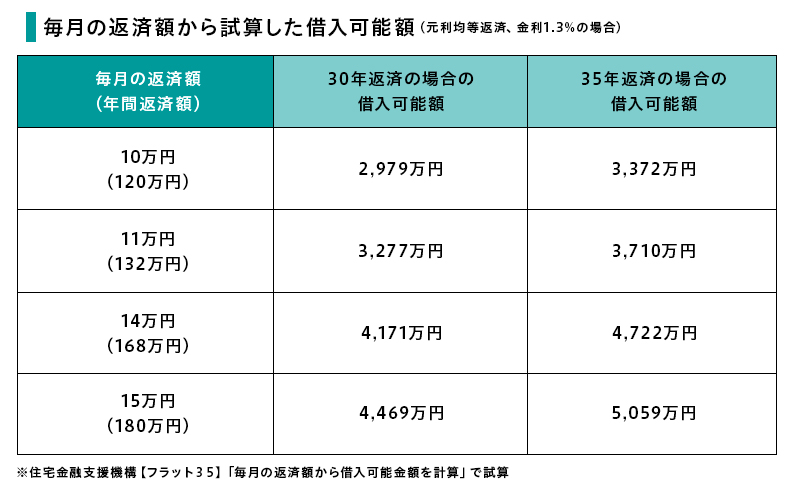

次の表は、毎月の返済額から借入可能額を試算したものです。35年返済の場合、毎月の返済額が10万円の場合の借入可能額は3,372万円。毎月の返済額が14万円だと4,722万円です。自己資金は600万円(貯蓄から100万円、親の援助から500万円)の予定なので、毎月の返済額が10万円の場合の住宅購入資金は3,972万円、毎月の返済額が14万円の場合は5,322万円となり、希望の住宅購入は十分準備可能だといえます。

住宅購入計画を具体化し、再度資金計画を

現在住宅購入予算として考えている3,000万円~4,000万円程度の資金は十分準備できそうですが、購入エリアが郊外だとしても、土地と注文住宅を購入するには、3,000万円~4,000万円の予算では資金が不足するかもしれません。

2019年の【フラット35】利用者調査によると、首都圏で注文住宅を購入した人の所要資金の平均は3,772万円、土地と注文住宅を購入した場合は4,993万円です。購入エリアの地価や希望する住宅の要件によって必要資金は違ってくるでしょうが、住宅購入の必要資金が膨らむ可能性は考えておきましょう。現在の家計なら、毎月14万円の返済(借入可能額4,772万円)も無理ではないので、平均値程度の土地付き注文住宅の購入は可能です。

ただし、「現在の家計なら」と書きましたが、今後の家計は今までよりも支出額が増えると考えられます。記入いただいた「1ヶ月の支出」では、たとえば、理美容費や被服費、交際費、レジャー費はそれぞれ5,000円となっています。年単位の支出はボーナスでカバーして、上手にやりくりされていたのだと思いますが、妻が働きに出るようになると、理美容費や被服費はもう少し必要になりそうです。

また、子どもが成長するにつれ、お出かけや旅行も増えて、レジャー費や交際費がかさむこともあるでしょう。子どもが大きくなれば、食費も被服費も現在よりかかるようになりますし、習い事や塾などの学校外の「教育費」もかかるようになるでしょう。支出が多少増えていっても、今後は妻分の収入もあるので、すぐにやりくりに困ることはないと考えられます。しかし、支出の増加を想定せずに、多額の住宅ローンを組んでしまうと、子どもの成長につれてだんだん返済が難しくなってくるかもしれません。

予期せぬ事態にも対応できるよう、余裕ある資金計画を

このように、Kさんが現在想定している3,000~4,000万円の住宅購入資金は無理なく準備できそうですが、住宅購入計画を具体化していくと、必要資金額がふくらみ、資金計画を再検討する必要が出てくる場合もあります。また、家計面も、お子さんたちの成長につれて支出額が増え、今考えているよりも将来は家計に余裕がなくなるかもしれません。

住宅ローンの返済は数十年続きます。今回の新型コロナウイルス感染症の感染拡大によりリモートワークが広がったり、外国旅行はもちろん国内での移動も制限されたりと、「予期せぬ事態」が次々に起きているように、長い住宅ローン返済期間中に、予期せぬ事態で収入が減ったり、支出が増大したりして、返済が難しくなることも考えられます。多少状況が変わっても返済を継続し、マイホームでの快適な生活を続けられるように家計を見直し、住宅購入の資金計画は慎重に、余裕を持たせて考えましょう。

※前回の「家計相談FILE」はこちら

【家計相談】数年内にマイホームと子どもを。共働き夫婦が無理なく買える物件価格は?

無料シミュレーション

この記事が気に入ったらシェア