住宅購入の判断に大いに関係する住宅ローン。不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんが、連載形式で住宅を買う側・住宅ローンを借りる利用者側の視点で情報発信。2021年3月の住宅ローン金利について世界情勢や国内金融市場にインパクトを与えそうな事柄を踏まえ、解説いただきます。

2020年の12月までは、株価が上がって日本国債の価格が下がると、その割安感に注目したリスク回避型の投資家により即座に買いが入り、日本の長期金利は低い水準で安定的に推移してきました。

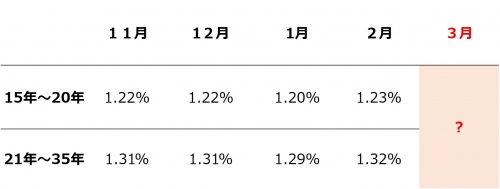

しかし2020年1月後半からは日本国債が売られる局面が増えて長期金利はジリジリと上昇し、その結果【フラット35】金利は2021年1月から2月にかけて、0.03ポイント上昇しています。

ではこの金利上昇局面で2021年3月の【フラット35】金利はどうなるのか?その動向を予想します。

コロナバブルで長期金利は上昇傾向に

2020年12月1日から2021年2月5日までの日米長期金利の動向をグラフにしました。

2020年12月までの米長期金利はおおむね横ばいで推移してきましたが、2021年1月6日の上院選挙でバイデン氏の民主党が過半数を獲得したことで、目に見えて上昇しています。これは民主党が上院下院ともに過半数を獲得したことで議会のねじれが解消したことで、大型の経済政策実現への期待が先行したものです。

また米国においては長期金利だけでなくダウ平均株価も3万ドル超の高水準を維持しています。コロナ対策として巨額の財政出動と金融緩和で多額のマネーが市場にあり、それが雪崩をうって株式に投入されたのですね。いわゆるところのコロナ金融バブルです。株式購入のために国債が売られて債券価格が下がり、長期金利が上昇するのです。

1月後半にはいったん下がる局面もありましたが、好調な米経済指標の後押しによって再び上昇トレンドに入っています。

これに対して、日本の長期金利は微妙な上昇に見えます。そこで同じ期間の日本の長期金利をクローズアップしてみました。

2020年12月までは0.01%~0.02%で推移していたのですが、1月には0.04%に上昇し、2月に入ってからは0.06%台にまで上昇しています。

2020年12月までは新型コロナウイルスの感染拡大から安全資産の日本国債を買う動きもあり、債券価格が米国ほどには下がらず長期金利が低く維持されていたのですが、いよいよコロナバブルが本格化して日本国債も売って株式を買う流れがメインになりつつあります。

また、1月29日に日銀が公表した金融政策決定会合で、現在0%程度に誘導している長期金利については、今後はある程度の変動を容認するとの発言に投資家が過剰に反応し、国債の売りが優勢になっている面もあります。こうなってくると長期金利の上昇は一時的なものではなく3月の【フラット35】金利の基準となる機構債の表面利率に影響してくる可能性があります。

今後の長期金利の動向と【フラット35】の2021年3月金利動向の関係

日本の長期金利がこのまま0.05~0.06%台で推移していくとすれば、2021年3月の【フラット35】の金利は2020年2月の水準よりも上昇するのではないかと見ています。

【フラット35】(買取型)の資金調達の仕組み(※)からすると、住宅金融支援機構が毎月発行する機構債の表面利率が発表されるタイミングの長期金利の水準を予想することが大事になります。

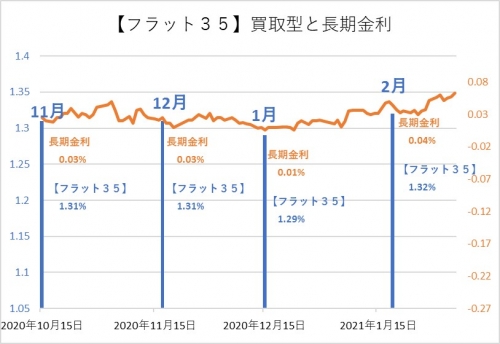

過去の長期金利の推移と【フラット35】の金利推移

過去4ヶ月の長期金利と【フラット35】買取型の金利推移を振り返ってみましょう。青い棒グラフ(左の軸)が【フラット35】買取型で、オレンジの折れ線(右の軸)が長期金利です。

ここ4ヶ月は16日~28日ごろの長期金利(オレンジの折れ線)の高さと、翌月に発表された【フラット35】買取型の金利(青い棒グラフ)の高さがおおむね合致しています。

直近4ヶ月の機構債の表面利率が発表される日が16日か18日となっていて、ちょうどその時の長期金利によって決まっている部分が大きいことを示しています。

ちなみに2020年2月の【フラット35】の金利の基準となる機構債の表面利率が発表されたタイミングの長期金利は0.04%で、その結果2月【フラット35】(買取型)の金利は1.32%となりました。

今月の機構債発表のタイミングに長期金利がどのあたりになるのか?ピタリと予想することは難しいですが、前述の予想どおりに高い水準で推移していくならば、2020年3月の【フラット35】金利はそれだけ上昇するのではないかと見ています。

まとめ~長期金利の上昇リスクと対処法

長期金利については金融市場で取引される債券価格によって決まります。この記事を書いているタイミングでは、債券の売りが優勢となっていますが、投資家にとっての安全資産として国債が買われている前提がある限りは極端に金利が高騰する可能性は低いと考えています。

もちろん、イレギュラーな事象によって短期間に高騰する可能性は否定できません。基本的にマーケットの金利動向は、必ずしも普通に生活しているわたし達の感覚と同じとは限らず、取引に参加をする投資家の集団的な感覚で決まります。個人レベルでどのように働きかけてもコントロールできない要素です。

できることはリスクの分散です。すなわち複数の金利タイプ、金融機関で審査を通しておくことです。また、シミュレーションを行うときには現時点の金利だけでなく、保守的に金利が上がったケースで返済継続ができるかを確認しておいてください。

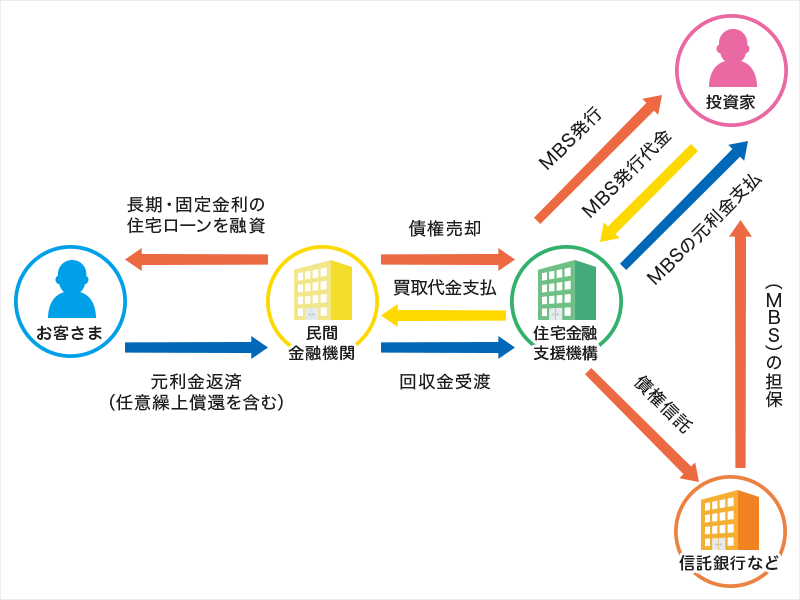

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、上図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。この機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を安全資産という考えで購入しますので、その表面利率は10年国債の利回り(長期金利)に連動する傾向があるのです。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

無料シミュレーション

この記事が気に入ったらシェア