人生100年時代では、30代、40代で買った家を終の住まいにできるかどうか心配です。介護や相続で子どもや孫に負担をかけないために、また、大切な住まいを負の資産としないために、100歳まで安心できる住まいや、お金や不動産の生前整理について考えてみましょう。

「所有」から「利用」へ。価値観の変化を受け入れよう

新型コロナウイルス感染症の影響により、巣ごもり消費やテレワークなど、生活や仕事でのオンライン化が一挙に加速しました。オンライン化が進んだことで、不動産や車など物を所有し維持し続けるよりは、そのときに合わせてより便利な物、価値ある物を利用する時代へと価値観も急速に変化しています。

しかし、現実の生活ではネット生活を満喫する若い世代と、新しい情報を得にくく、物を持つことにこだわる高齢者の間で価値観の世代間ギャップが広がっていることを感じます。

自分ではよかれと思って自宅を子どもに残そうとしたり、質素倹約に励んで子どもにお金を残そうとしたことが、かえって相続のときには「自分の楽しみや介護のためにお金や自宅を使ってくれればよかったのに!」と思われることも少なくありません。

財産は取っておくだけでは宝の持ち腐れです。住まいなど不動産やお金も例外ではありません。50代、60代の体力も気力もあるうちに、今後の30年、40年をいつ、どこで、誰と、どのように暮らしていくのか、そのために住まいやお金をどう整理していけばよいのかを考えましょう。

同時に、将来の介護や相続も含め、自分たちの住まいやお金について子どもたちと話をしましょう。なぜなら、シニア世代の住まい方は、子どもたちが将来実家を引き継ぐのか、引き継がないのかによっても大きく変わるからです。

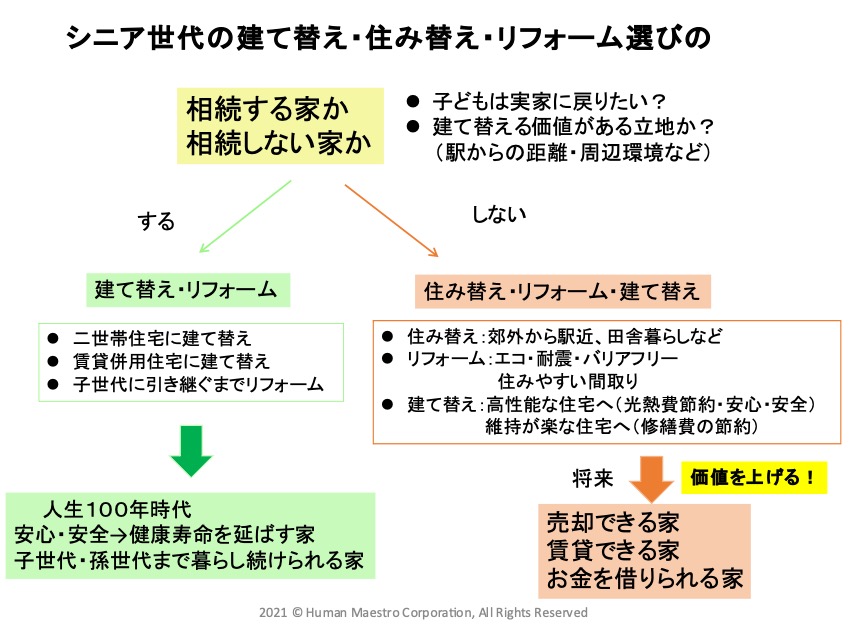

子どもが将来相続する家

子どもが将来実家を引き継ぎたいと思っている場合の住まいの選択肢は、二世帯住宅への建て替え、賃貸併用住宅への建て替え、子世代に引き継ぐまでリフォームで対応などが考えられます。

二世帯住宅を考えるなら、共働きの子世代をサポートできる50代、60代は最適です。親も退職金などゆとりがあり、健康で小さな子どもと同居する気力があるうちがチャンスです。

注意点としては、将来もめないように、建てる前に別居の子どもも含め介護や相続について話し合っておくことです。また、親がいなくなった後の部屋をどうするかも考えておきましょう。

立地や敷地の広さによっては賃貸併用住宅も検討可能です。ただし、賃貸経営の視点が必要になりますし、子どもが引き継いでくれるかどうかなど慎重に検討しなくてはなりません。

さらに、相続時に引き継ぐまでリフォームで対応することももちろん考えられます。しかし、もし80代で「次の台風で屋根が飛ぶ!」という状況になってしまうと住み替えや建て替えは難しくなります。大がかりなリフォームをする前に、専門家に住宅診断を行ってもらうと安心でしょう。

子どもが将来相続しない家

子どもが実家を相続しない場合、相続する場合と最も違うのは、自宅を自分たちのためのお金に換えられることです。老後資金が心配、という場合は預貯金を大幅に取り崩すことなく、自宅を利活用して資金を捻出できる場合もあります。

自宅を利活用した住み替え・建て替え・リフォーム資金の調達方法としては、以下の4つがが考えられます。

(1)自宅を売却してお金に換える

住み替えの場合は最も一般的な方法です。自宅の売却益は3,000万円まで非課税となる特別控除の特例があります。売却のための諸費用や税金を差し引いた手残り額を計算して、購入の予算を立てましょう。

(2)自宅の敷地の一部を売却してお金に換える

敷地が広ければ、その一部を売却して建て替え資金にあてることも考えられます。古い家を取り壊して、コンパクトながら断熱効果や耐震性が高い安心安全な住まいに建て替えると、長く住み続けることが可能になります。

(3)賃貸にしてお金に換える

家賃収入を得てコンパクトで暮らしやすい賃貸マンションや、年齢によっては高齢者住宅に住み替えることが考えられます。賃貸管理が面倒と思う人は、国交省の支援事業である移住・住みかえ支援機構の「マイホーム借上げ制度」も検討してみましょう。

50歳以上のシニアのマイホームを機構が借り上げて子育て世代などに転貸し、家賃収入を保証してくれる制度です。詳しくは移住・住みかえ支援機構のホームページ(https://www.jt-i.jp/lease/)をご覧ください。

(4)自宅を担保にお金を借りる

自宅を担保にお金を借りるリバースモーゲージは、リフォーム資金、建て替え資金、住み替え資金いずれにも利用可能です。また、住宅ローンの返済が厳しいと感じている人は、借り換えに利用することもできます。

返済は、生きている間は利息のみ、または返済不要なので、月々の返済負担は軽くなります。しかし、相続が発生したときには、相続人が自宅を売却するなどして一括返済しなくてはなりません。

また、自宅の価値によってはお金を借りることができませんし、金融機関が自宅を評価する額の半分程度の金額しか借りられない場合もあります。

リバースモーゲージを利用する場合は、相続人の同意はもちろんですが、預貯金の額や今後の収支などから綿密な資金計画が必要です。

住宅金融支援機構の【リ・バース60】は住まいの資金に特化したリバースモーゲージの商品です。利用事例などを見ながら自分の場合は使えるかどうかを考え、子世代と一緒にファイナンシャル・プランナーや金融機関等に相談したうえで利用を決めましょう。

参考サイト:住宅金融支援機構【リ・バース60】

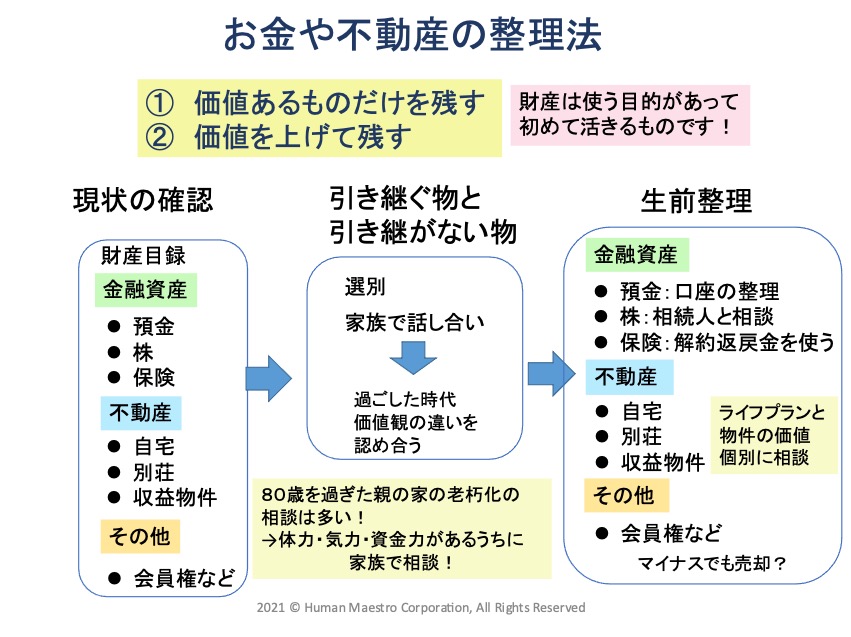

人生100年時代の住まいやお金の生前整理

50代や60代は老後の入り口です。人生100年時代では、介護が長引いたり、家族の状況によってはもう一度介護付き有料老人ホーム等への住み替えが必要になります。そのため、現状の金融資産や住まいを含めた不動産などの財産を洗い出し、今後の収入や支出からいくらのお金を住まいにかけられるのかを考えなくてはなりません。

財産の洗い出し(財産目録)ができたら、一つ一つを子どもたちに引き継ぐのか、引き継がないのかを話し合ってみましょう。話し合うことで独りよがりではなく、価値ある物を大切に引き継ぎ、引き継がない物は処分することができます。

特に、たくさんの預金口座や証券口座、使っていないゴルフやリゾート等の会員権、建物が建っていない別荘地などは、相続時に手続きや処分に苦労します。使わないものはチャンスがあれば早めに生前整理しておくことが鉄則です。

物もお金も不動産も、大事に取っておくだけでは生きません。自分や次世代のために何を利用し、何を捨てるのかを選別し、価値ある物だけを次世代に引き継ぎましょう。

無料シミュレーション

この記事が気に入ったらシェア