「共働きなのに思ったほど貯金が貯まらない! 」と感じている人いませんか? 家庭がどのように貯金しているのか気になっている人もいるでしょう。この記事では、共働きしているにもかかわらず貯金が貯まらない理由に触れたうえで、お金を貯めるためのコツを紹介します。計画的にお金を貯めるために、ぜひ参考にしてください。

気になるみんなの貯金額

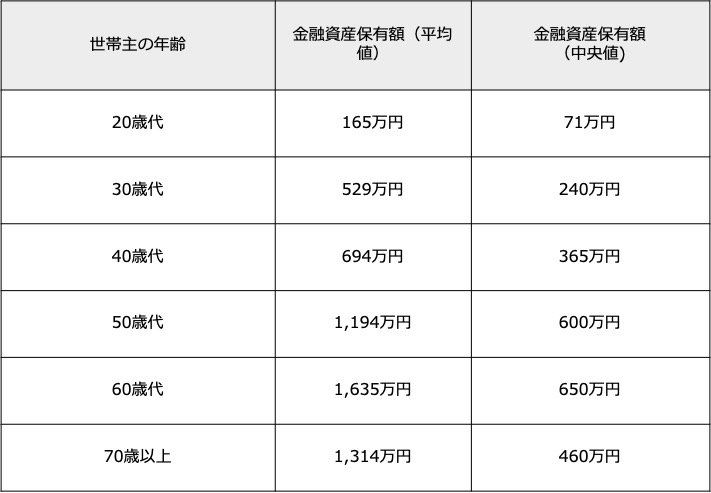

世帯主の年齢と金融資産保有額平均値・中央値

まずは、一般的にはそれぞれの世帯がどの程度貯金しているか確認しましょう。金融広報中央委員会が公表している2019年の「家計の金融行動に関する世論調査」によれば、一般家庭の年代別の貯金額(金融資産保有額)は表のとおりです。たとえば、20歳代夫婦の貯金額の平均値は165万円、中央値は71万円であるのに対し、30歳代夫婦の貯金額の平均値は529万円、中央値は240万円でした。基本的に、年代が上がるにつれて貯金額は高くなりますが、70歳以上になると貯金額は減少しています。

平均値は貯金額を合計して世帯数で割っただけの数値であるため、貯金額が他の世帯よりも飛び抜けて高い世帯がいると高めに算出されてしまいます。一方、中央値はすべての数値を並べた際に真ん中にくる数値なので、より一般的な結果を表していると判断することが可能です。平均値をみれば全体として貯金額が高く感じますが、実際には中央値として算出されている貯金額のほうが実感に近いといえるでしょう。

ただし、この調査では単純に年代別の貯金額を算出しているだけであるため、共働きと片働きを区別しているわけではありません。共働きと片働きの違いによっても、実際の貯金額はそれぞれ異なります。

共働き夫婦は貯金が少ない?

共働き世帯と夫のみの収入の世帯比較

前章とは違う統計ですが、総務省が公表している2019年の「家計調査 / 貯蓄・負債編 二人以上の世帯 詳細結果表」によると、共働きは世帯収入が多いものの、貯金額は少ないという統計が出ています。具体的には、共働き世帯の収入の平均が809万円であるのに対して、貯金額の平均は1,318万円です。一方、夫のみが働いている世帯の収入の平均は688万円、貯金の平均は1,466万円でした。

共働きをしている世帯の収入は夫のみが収入を得ている世帯よりも120万円程度も高いため、その分をコツコツ貯蓄に回していけば貯金額も共働き世帯のほうが多くなるはずです。しかし、実際には共働き世帯は収入が多いにも関わらず、お金をあまり貯蓄に回せていないことがわかります。もちろん、すべての世帯がこのような状況に当てはまるとは限りませんが、全体としてそのような傾向がみられます。

この統計を踏まえて考えると、共働きをしている世帯が収入や支出をきちんと管理すれば、夫のみが収入を得ている世帯以上に貯蓄できる可能性が高いです。そのためには、自分たちが貯金できない理由を把握したうえで、それにあわせた対策を取り入れる必要があります。

共働き夫婦が貯金できない3つの理由

年代によって事情が異なるとはいえ、共働きの夫婦は入ってくる収入が多いため、本来は貯金しやすい状況にあります。でも、なぜ共働きの夫婦が貯金できないのでしょうか。ここでは、共働きの夫婦が貯金できない理由を3つ挙げてみます。

理由1:計画性のない支出

共働きの家庭は、全体の支出額が高くなりやすいといわれています。入ってくる収入が多いため、ついお金を使いすぎてしまうケースが多いです。日々の出費について細かく把握しておらず、「どんぶり勘定」になっている世帯も珍しくありません。

そもそも共働き世帯は年収が高くても、実際に手元に入ってくる手取りの金額はそれほど高くはない場合もよくみられます。給与所得者の場合を考えますと、手取り年収は年収の総支給額から社会保険料や税金を差し引いた金額です。

具体的な計算式を示すと「年収の総支給額-社会保険料-所得税-住民税=手取り年収」となります。社会保険料とは、健康保険料、厚生年金、雇用保険料のことです。なお、40歳以上であれば介護保険料も追加されます。

年収1,000万円である場合について大まかに計算すると、社会保険料は120万4,000円、所得税は81万6,000円、住民税は62万4,000円です。手取り年収は、「1,000万円-120万4,000円-81万6,000円-62万4,000円=735万6,000円」だとわかります。

年収の総支給額と手取り年収の違いを理解していないと、お金を使いすぎてしまう恐れがあるため要注意です。

理由2:お互いの収入がいくらなのかを把握していない

共働きの夫婦は、お互いの収入の金額を知らない場合も多いです。それぞれが別々に買い物をしているので、収支の状況もブラックボックス化しています。

お互いの収入を把握していなければ、相手の収入が予想以上に低かったり、余計なものを購入したりしていても気づけません。また、お互いに似たようなものを購入し、ムダが多く発生している可能性もあります。

理由3:きちんと家計簿をつけていない

共働きの家庭は忙しいので、家計簿をつけないケースも多いです。比較的収入に余裕があるため、家計簿をわざわざつけるのは面倒だと感じている人もいるでしょう。

しかし、国家でも企業でも、お金の収支について帳簿をつけないということはあり得ません。国家や企業に比べると規模は小さいですが、「家計」も経済単位のひとつといえます。家計簿は、いわば家計の決算書です。

お金の状況が見えていないと、ちょっとした出費を重ねてしまう場合が多いです。収入や支出の状況を正しく把握していなければ貯金できないのも当たり前なので、気をつけましょう。

お金が貯まる2つのコツ

共働きの夫婦がお金を貯めるには、どうすればいいのでしょうか。ここでは、夫婦で協力してお金を貯めるために押さえておきたいコツを紹介します。

コツ1:家計の節約は固定費の削減から

お互いの収入を把握しておらず、計画性のないお金の使い方をしている家庭では、何よりもまず支出の削減に取り組みましょう。支出の中でも、月々に支払う金額が一定の「固定費」と月によって支払う金額が変わる「変動費」の2種類があります。固定費は一度見直すとその削減効果が永続します。固定費の見直しはとても効果が大きいので、必ず取り組むべきものといえます。

・家賃、住宅ローンの見直し

家計に占める大きな固定費として、家賃(住宅ローン)、保険料、通信費があげられます。家賃を減らすには、家賃の低い住宅に引っ越すのが手っ取り早いです。一般的には、家賃は手取り月収の3分の1に抑えるべきだといわれています。現在の家賃が夫婦の手取りの月収に対してどれくらいの割合になっているか計算し、適正であるか判断しましょう。

すでに住宅を購入している場合は、住宅ローンの「借り換え」を検討しましょう。現在、住宅ローンの金利は、商品によっては1%以下ととても低くなっています。住宅購入時のローン金利より低い金利で借り換えができる可能性があるので、まずは金融機関などに相談してみましょう。

ARUHIではWEBによる借換申込が可能です

⇒詳しくはこちら

・保険にムダや重複はないか

さらに、家計を節約するには、保険料の見直しも重要です。家庭で加入している保険としては、火災保険、自動車保険、生命保険、医療保険、学資保険などさまざまな種類があります。いずれも万が一の事態に備えるものなので、もちろんすべてを解約する必要はありません。

保険料を節約するためには優先順位をつけ、ムダなオプションや重複がないか確認することが大切です。夫婦の年齢や状況によっても加入すべき保険の内容は変わるので、定期的に確認することをおすすめします。

・大手キャリアから格安SIMへ

また、通信費も毎月支払うものなので、なるべく節約できるよう工夫しましょう。スマートフォンを大手キャリアで契約しているなら、格安SIMに乗り換えると料金が大幅に安くなります。格安SIMは大手キャリアから回線を借りて提供しているため、乗り換えても通信の質が極端に落ちる可能性は低いです。最近は大手キャリアも格安プランを出し始めていますので、そちらを検討してもいいかもしれません。

なお、意外と見落としがちなポイントとして、車も挙げられます。必要以上に車格の大きいものを選ぶと、購入費だけでなく維持費も高額になる場合があります。新しく車を購入する際は本当に新車が必要かどうかもよく考え、割安な中古車も選択肢の一つとしましょう。

コツ2:会計ソフトを使ってお手軽家計簿

共働きで稼いだお金のなかからきちんと貯金していくには、家計簿をつけることが大切です。いちいちノートに金額を記載したり、レシートを貼り付けたりしなくても、会計ソフトを使えば簡単に家計簿をつけられます。クラウドを活用した会計ソフトが販売されており、スマートフォンでも利用可能です。

なかには、クレジットカードと連携して自動的に更新されたり、レシートを読み込むと自動的に項目や金額が入力されたりする機能が付いているものもあります。また、日々のお金の出入りだけでなく、預貯金や証券などについてまとめて管理できるものもあります。さまざまな会計ソフトがあるので、状況にあわせて使いやすいものを選びましょう。

食費や日用品費などを大幅に節約するのが難しくても、家計簿で収支の状況を可視化すれば節約に対する意識を高めやすくなります。その結果、ムダなものを買う頻度を減らせるので、節約につながる可能性が高いです。

まとめ

夫婦共働きをしているのにお金が貯まらないという家庭は、日々の収支の状況を把握するところから始めましょう。そのうえで、固定費を削減し、地道に節約することが大切です。節約できた分をそのまま貯金に回せば、少しずつでも着実に貯金を増やしていけます。残念ながらお金を貯めるための近道はないので、夫婦で協力しあってコツコツお金を増やしましょう。

無料シミュレーション

この記事が気に入ったらシェア