新型コロナウイルス感染拡大が経済に大きな影響を与えています。ボーナスが削減されるなど家計にも影響が出たことで、住宅ローンの借り換えを考える人も出てきているようです。住宅ローンの借り換えの際には、借り入れ中のローンの返済実績が問われますし、金融機関は返済実績をどのように見ているのでしょうか。借り換えの際の注意点についても解説します。

コロナ禍の影響で住宅ローンを見直す人が出てきている

新型コロナウイルスの感染拡大によって、日本だけでなく世界的に景気の先行きに不安が広がっています。ボーナス削減などによる収入の減少や、これから収入減が予想されるといった理由から、住宅ローンの借り換えにより月々の返済額を少なくしようと検討している人も増えている印象です。

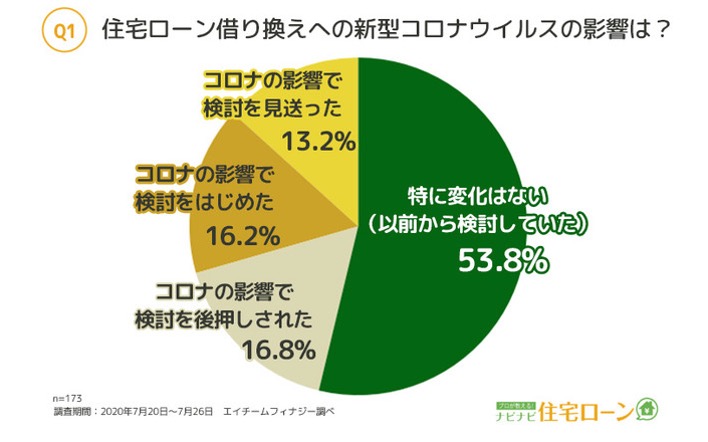

たとえば、株式会社エイチームフィナジーが実施した「新型コロナウイルスの影響による住宅ローンの実態調査」では、新型コロナウイルスの影響を受けて、住宅ローンの借り換えの検討を始めた、もしくは検討を後押しされた人が3割を超えるという結果となりました。

今後の収入の見通しが立てにくくなっている今、住宅ローンを借り換えて毎月の返済額を抑えることは、家計を安定させるための選択肢の一つといえるでしょう。

借り換えの際には返済実績が問われる

住宅ローンの借り換えには、新規の借り入れと同様に審査があり、借り入れをする人の返済能力や担保となる住宅についての審査が行われます。

新規の借り入れと異なるのは、借り入れ中の住宅ローンの返済状況が問われることです。金融機関によって異なりますが、借り入れから一定期間、延滞することなく正常に返済を行っていることが条件となるのが一般的と言えるでしょう。

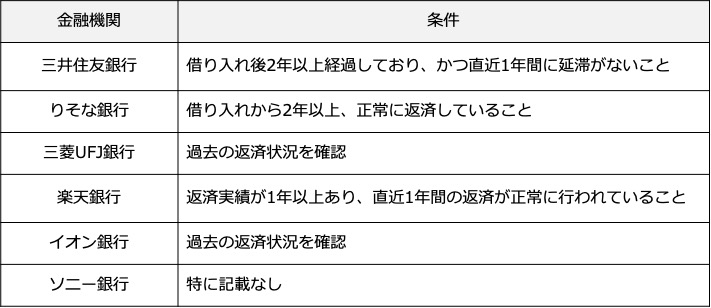

下記の表は各金融機関の住宅ローンの商品概要説明書に記載されている、借り換えを申し込める条件をまとめたものです(なお、実際に借り換えを申し込む場合には、申し込みをする金融機関に確認してください)。

三菱UFJ銀行やイオン銀行では、具体的な期間の定めは記載されておらず、「過去の返済状況を確認」とだけ書かれています。ですが、延滞があれば審査にマイナスとなると考えられるでしょう。

逆に言えば、借り入れから今まで滞りなく返済ができている人であれば、返済実績を積み上げることができています。その結果、金融機関からの信用度が上がり、借り換えがしやすくなっているケースもあると考えられます。

住宅ローンを滞りなく返済を続けていく必要があるのは当然のことですが、タイミングを見て借り換えを検討したいと考えているのであれば、うっかり返済を遅らせてしまった、といったことのないように、確実に返済を続けていくことが大切です。

ネット銀行での借り換えも選択肢のひとつ

これまで確実に返済実績を積み上げてきている人は、ネット銀行での借り換えを検討してみるのもよいかもしれません。

ネット銀行の住宅ローンのメリットとしては、金利が低いことと、保証料がかからない場合が多いといったことが挙げられます。ですが、その半面、融資の審査は厳しくなっているようです。

新規の借り入れの際には、厳しい審査を通過することができなかった人でも、返済実績を積み上げて信用を高めていれば、ネット銀行での借り換えが可能になるかもしれません。

借り入れ先の候補の一つとして、ネット銀行を検討してみるのもいいでしょう。

住宅ローンの借り換えで毎月の返済額を減らせる

仮にネット銀行での借り換えができなくても、借り入れ中の住宅ローン金利よりも低い金利で借り換えられる可能性がある方は少なからずいらっしゃると思われます。

現在の住宅ローン金利は非常に低い水準を保っています。世界的に景気の先行きに不安が広がっている今、各国は景気を悪化させないための政策を取っています。そのため、住宅ローン金利は今後も低い水準で推移すると予想できます。

住宅ローンを借り換えることで、金利を引き下げることができれば、返済負担を減らすことができます。借り入れ中の住宅ローンの金利を確認してみてはいかがでしょうか。

また、金融機関によっては、借り換え時には返済期間を延ばすことができる場合もあります。返済期間が長くなれば、借りている金額が同じでも毎月の返済額を小さくすることができます(ただし、総返済額は増える場合があるので注意してください)。

たとえば、2,000万円を金利1%で借り換えた場合、元利均等返済で「返済期間20年」と「返済期間25年」の場合の毎月返済額と総返済額は、それぞれ次のようになります。

※上記シミュレーションは「返済プラン比較シミュレーション:住宅金融支援機構」による試算

この場合、返済期間を25年としたほうが総返済額は50万円余り増えてしまいますが、毎月の返済額は16,000円ほど抑えることができます。

家計の不安から毎月の返済額を抑えたいと考えている人は、借り換えで返済期間を延ばすことも選択肢の一つになると言えるでしょう。

借り換えるなら「全期間固定金利型」がおすすめ

現在のような超低金利時代に住宅ローンを借りるのであれば、【フラット35】に代表される全期間固定金利型の住宅ローンをおすすめしたいというのが私の考えです。

全期間固定金利型であれば、市場金利が上がったとしても、借り入れしている金利は返済が終わるまで変わりません。毎月の返済金額が一定なので、家計も管理しやすいですし、何よりも借り入れした時点で総返済額が確定するのは大きな安心材料です。

逆に、変動金利で借りてしまうと、返済が終わるまで実際にいくら支払うのかが確定しないことになってしまいます。住宅という一生に一度とも言われる大きな買い物をするのに、これは大きなリスクと言えるのではないでしょうか。

まとめ

現在、変動金利で借り入れをしている方も、借り換えを検討するのであれば、【フラット35】をはじめとする全期間固定金利型の住宅ローンを検討することをおすすめします。

不透明な経済状況を受けて、将来の収入の見通しが立てづらい昨今、全期間固定金利型の住宅ローンで、毎月の返済負担を一定にしておくのがよいでしょう。毎月の返済負担を抑えて家計を安定させるだけでなく、手元にお金を残しておくことで不測の事態に備えることもできます。

なお、借り換えには手数料がかかります。金利や住宅ローンの残高、返済期間によっては期待したような借り換えの効果が得られない場合もあります。しっかりと返済シミュレーションを行ったうえで、金融機関やファイナンシャルプランナーなどと相談しながら慎重に検討されることをおすすめします。

(参考)借り換えをご検討の方へ:アルヒの【フラット35】詳しい内容はこちら

(最終更新日:2022.04.27)

無料シミュレーション

この記事が気に入ったらシェア