この記事は12月16日(水)に発売されたARUHIマガジン初のムック本『コロナ時代にどう変わる?知らなきゃ損する家とお金の話』から転載しております。

>>Amazonでムック本『コロナ時代にどう変わる?知らなきゃ損する家とお金の話』を見る

将来が不透明な社会状況では、金融市場の長期金利は下がる傾向にある。その影響を大きく受ける「住宅ローンの金利」は、2021年以降、どのような動きを見せていくのだろうか。

民間住宅ローンとフラット35の金利の決まり方

まず大前提として、「住宅ローンの金利がどうやって決まっているか」を解説します。

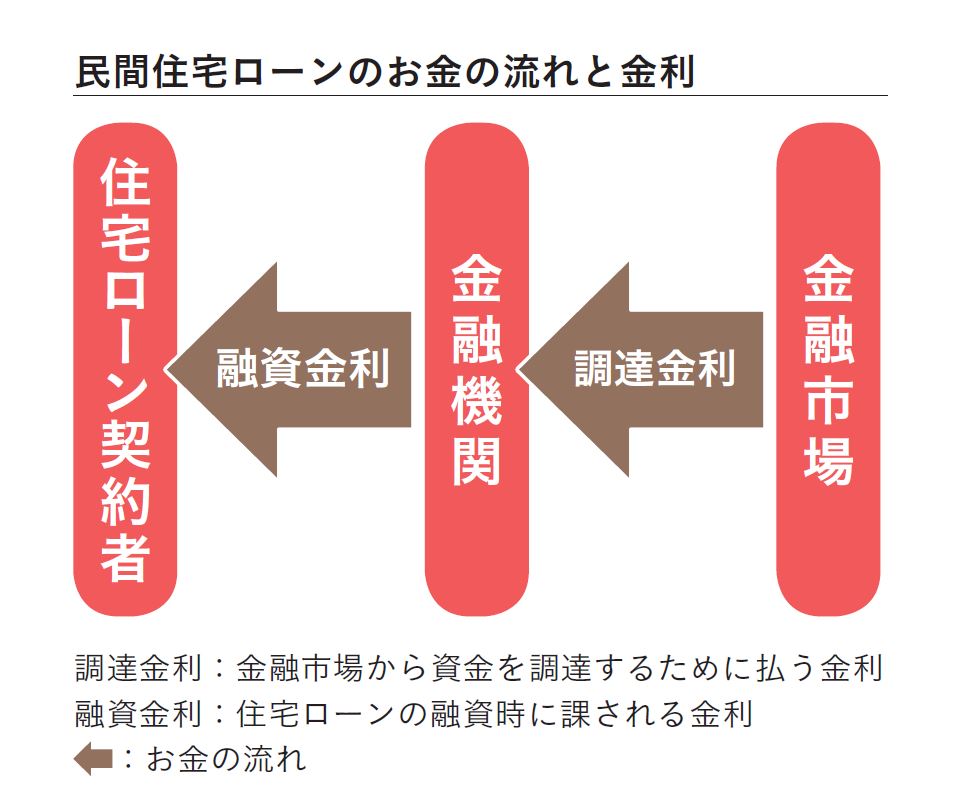

銀行などが取り扱う民間住宅ローンは、金融機関が販売する「商品」であり、調達金利と融資金利の差によって利益を得ています。お金を商品にしていると考えれば、調達金利は商品の原価であり、融資金利は商品の売価です。

金融機関は調達金利が上がれば、融資金利を上げたいと思うでしょう。つまり、金融市場の金利動向が分かれば、調達金利を予想することができるということです。コロナ禍で先の見えない経済環境が長引くと市場の金利は上がりにくくなります。そのため、調達金利が低いままで推移するならば、住宅ローンの融資金利も低いままで推移するだろうと予想できます。

さらに、金融機関の財務状況が分かれば、融資金利の傾向を推理できます。長く低金利が続いていくと、金融機関の経営も厳しくなっていきます。金融機関がお金を貸している企業が不景気で倒産し貸したお金を回収できなくなると、さらに経営が厳しくなるでしょう。そうなると、たとえ調達金利が低くても、住宅ローンの金利を上げる動きに出る可能性があります。

ちなみに3メガバンクの2020年度中間決算発表では、通期の純利益予想を据え置きまたは上方修正しているので、メガバンクが住宅ローンで極端な動きをする可能性は低いです。しかし、各行とも新型コロナウイルス感染症拡大の影響について慎重姿勢を崩しておらず、手放しで安心できる状態ではありません。

これに対して、フラット35(買取型)は、住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みです(→P56)。住宅金融支援機構が債権者となり、機構債の表面利率は金融市場の長期金利と近い動きをする傾向があります。

下半期から住宅ローン金利を下げる民間金融機関

年度の下半期に入ると、銀行など民間金融機関の間で住宅ローンの金利引き下げ競争が始まります。マンションデベロッパーの多くが3月決算会社であり、毎年3月に新築マンション等の完成引き渡しが集中する傾向があるためです。売買契約の時点ではどんな住宅ローンを借りるか決まっていなかった人も、いよいよ決めようかという時期が10月から翌年1月ごろまでです。

また、12月や1月は年末年始を挟んで忙しい時期ですから、その時期に引っ越しをしようとする人は少ない傾向があります。そのため、住宅ローンの金利を下げたところで実際に実行する人は多くありません。下半期に住宅ローン金利を下げるのは、3月のかき入れ時に多くの住宅ローンの契約を獲得するための宣伝の位置付けが強いのではないでしょうか。

2020年9月から11月にかけて日本の長期金利はほとんど横ばいの状態なのですが、民間金融機関の住宅ローンは固定金利、変動金利ともにおおむね低下傾向にあります。とはいえ、各機関のホームページの低金利を見て「ここが最低金利だ!」ということを確認して契約しても、その金利で借りられるとは限らず、あくまで「住宅引き渡しの月の金利」が適用金利になるということに注意が必要です。

経済回復には時間がかかるが長期金利が上がる可能性も

新型コロナウイルス感染症の拡大によって多くの人が今後の生活に不安を持っていることに異論はないでしょう。その一方で、日経平均株価が実体経済とは乖離して高騰するなど、世界経済は2020年4月〜6月の最悪期を脱して回復プロセスに入っていますが、感染拡大抑止と経済活動維持のバランスをどう取っていけばいいのか手探りの状況です。

そのため、金融市場の長期金利が上がる要素は少ないといえます。長期金利とは、具体的には10年国債の利回りをいいます。国債は安全資産とされていて、今のようにコロナ禍で先行きが不透明なときには多くの投資家によって買いが入り、債券価格が上がり、長期金利が下がるのがセオリーです。

金融市場の投資家は景気動向の先を読んで売買しますので、潜在リスクに対してはより過敏に反応し、それが顕在化した時点では既に債券価格(金利)に反映されているのです。

そして、あまりにリスクが強く認識されると、安全資産である債券すら売って現金化しようとする動きになることがあります。2020年においては2回そのよううなケースが見られました。1回目は2020年3月の新型コロナウイルス感染症の最初の感染爆発のタイミングで、2回目は2020年11月の米大統領選の投開票直後に世論調査に反してトランプ氏が得票数を伸ばし接戦となったタイミングです。

こうした想定外のリスクに対する投資家のヒステリックな反応によって短期間に大量の債券が売られると、債券価格が下がり、利回りが上がる=長期金利が上がるという現象が起きます。

私自身は、2021年の長期金利は基本的に低金利だと予想しています。しかし、思わぬタイミングで一時的に長期金利が上がってしまう可能性があります。コロナ禍で当分の間は低金利が続くことについて、今の時点で反論はないでしょう。しかし、明日にはその前提が少し変わっている可能性もあります。早い段階から一つの金融機関、一つの金利タイプに決めてしまうと、その後の想定外のアクシデントに対応できなくなるため、注意しましょう。

今の〝コロナ不況〞から、当分は金利が上がらないだろうから変動金利型の住宅ローンを選ぶという人は、想定より早く収束した場合に金利上昇というリスクを負います。併せて、固定金利型の住宅ローンも検討するとよいでしょう。今の低金利のメリットを長く享受するためには、フラット35をはじめとする全期間固定金利型を選ぶことも合理的といえます。

お話しいただいた人

お話しいただいた人

千日 太郎さん公認会計士ブロガー

公認会計士中村岳広事務所 所長。ブログで住宅ローンの組み方や金利予想の情報発信を行うかたわら、書籍も執筆。住宅ローン業界にもファンが多い。

【好評発売中】ARUHIマガジン初のムック本『コロナ時代にどう変わる? 知らなきゃ損する家とお金の話』

今回ご紹介した千日さんのコラムをはじめ、岸博幸氏、竹中平蔵氏、櫻井幸雄氏、森永卓郎氏×森永康平氏といった豪華識者のインタビュー・対談も収録し、街選び・家選びとマネープランの新常識を徹底解説。住宅購入で後悔したくない人には必携の一冊です。Amazonをはじめ、全国の書店、コンビニ、各種ネット書店(電子版も同時発行)にて好評発売中です。

>>Amazonでムック本『コロナ時代にどう変わる?知らなきゃ損する家とお金の話』を見る

無料シミュレーション

この記事が気に入ったらシェア