借り入れ金額を増やしたい場合や、2人がそれぞれ住宅ローン控除を受けたい場合は、住宅ローンを夫婦や親子で組むという方法があります。2人で住宅ローンを借りるときには、連帯債務・ペアローン・連帯保証人との違いを理解したうえで、最適な方法を選ぶようにしましょう。

住宅ローンの連帯債務者になる意味とは?

共働きなどの夫婦や親子で住宅ローンを組む場合、連帯債務者を立てるという方法があります。住宅ローンの連帯債務者とは何か、ペアローンや連帯保証人との違いについて、詳しく見ていきましょう。

連帯債務者になることで返済の責任を負う

住宅ローンを組むときに1人の収入だけで希望額を借りられない場合、夫婦や親子などのどちらかが主債務者となり、もう一方が連帯債務者になるという方法があります。連帯債務者を付けると、それぞれの収入を合算することができるため、1人で住宅ローンを組むときよりも多くの金額を借りることができます。連帯債務者になれる人は、原則として同居している妻や親などの家族です。

連帯債務者は主債務者と同等の返済義務を負い、一つの住宅ローンを2人が一緒に返済していくこととなります。購入する不動産の所有権は、出資割合によって持ち分を定めた共同名義となります。

ペアローンは別々に住宅ローンの契約をする

ペアローンとは、一つの物件に対し、夫婦や親子が別々に住宅ローンを組むことをいいます。夫婦や親子それぞれの年収をもとに審査されて融資が行われるため、1人で契約するよりも借入金額を増やせるというメリットがあります。

住宅ローンの連帯債務者の場合は住宅ローンの契約者が主債務者1人となりますが、ペアローンの場合は、夫婦もしくは親子それぞれが主債務者として住宅ローンを契約することになり、お互いを連帯保証人とします。購入物件は2人の共有名義となります。

ペアローンはそれぞれが主契約者となるため、2人とも住宅ローン控除を受けられることがメリットです。住宅ローンの控除の上限は最大40万円ですが、2人がそれぞれで住宅ローンを組むことで、夫婦で最大80万円まで控除を受けられる可能性があります。

連帯保証人は返済できなくなった場合の保証のみ

連帯保証人とは、主債務者が何らかの理由で返済できなかったときに、代わりに返済の義務を負う人のことをいいます。主債務者が問題なく返済できている間は、連帯保証人に返済義務は生じません。しかし、主債務者が病気や退職など何らかの理由で支払いができなくなったり返済を怠ったりしたときには、金融機関は連帯保証人に対して返済を求めることができます。

住宅ローンで連帯保証人が必要になるのは、ペアローンを組んでお互いを連帯保証人とする場合や、親の名義の土地に家を建てるため親を連帯保証人にする場合などです。もしも主債務者が返済できず、連帯保証人が代わりに返済することになっても、連帯保証人は住宅ローン控除を受けられないため注意しましょう。

ペアローン・連帯債務・連帯保証の違い

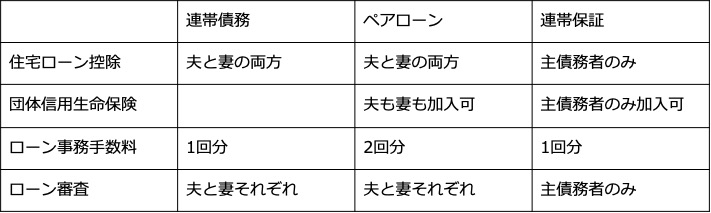

夫婦で住宅ローンを借りたときのペアローンと連帯債務、連帯保証の違いを以下のようにまとめました。

住宅ローン控除をそれぞれが利用できるのは、連帯債務とペアローンの場合です。

団体信用生命保険に2人とも加入できるのは夫婦で連帯債務の場合(夫婦連生の加入)、あるいはペアローンの場合となっており、親子の連帯債務や連帯保証では主債務者1人しか加入することができません。そのため、連帯保証人や連帯債務者が死亡した場合でも、主債務者は返済を続けていく必要があります。

ペアローンの場合は2人それぞれが団体信用生命保険に加入できますが、片方が亡くなった場合、亡くなった人の債務分しか保険金が出ません。もう片方の債務は残ったままとなり、完済まで返済を続けていく必要があります。

また、ペアローンの場合は2本の住宅ローンを組むことになるため、ローン事務手数料が2回分かかります。連帯債務や連帯保証の場合と比べてコストが高くなるため注意しましょう。

親子リレーローンやペアローンについては、以下の記事も参考にしてください。

関連記事:【まるわかり】2人で組む住宅ローン。親子リレー・ペアローン・収入合算の特徴

住宅ローンに連帯債務者を立てるメリットとは?

住宅ローンに連帯債務者を立てると、1人で住宅ローンを組む場合に比べて有利な点がいくつかあります。それでは、連帯債務者を立てるメリットについて詳しく見ていきましょう。

借入金を増やせる

連帯債務者を立てると主債務者と連帯債務者の年収を合算して審査を受けることができるため、住宅ローン借入金額を増やすことができます。住宅ローンでは「年間返済額は年収の〇%以下にする」という基準があるため、主債務者1人の年収では希望する金額が借りられないことがあります。

連帯債務者も住宅ローン控除が受けられる

連帯債務者は主債務者と同じように住宅ローンを返済する義務があります。また、年収や返済比率に応じて物件の所有権も共同名義となります。そのため、一定の条件を満たせば連帯債務者と主債務者のそれぞれで住宅ローン控除を受けることが可能です。

住宅ローン控除は、年末残高の1%が所得税から控除される制度です。連帯債務者は主債務者と同じように住宅ローン控除を受けられるため、税金を減らすことができるというメリットがあります。年収が低くて所得税から引き切れない場合は、一部住民税からも控除することができます。

住宅ローンの諸費用を節約できる

連帯債務者を立てるときには、特別な費用はかかりません。ペアローンの場合は一つの住宅に対して二つの住宅ローンを組む必要があるため、費用が2回分かかるという大きなデメリットがあります。しかし、連帯債務の場合は、住宅ローン契約そのものは一つであるため、契約にかかる諸費用が1回で済むことがメリットです。

連帯債務は収入合算より借り入れ金額を増やすことができ、そのうえコストを低く抑えられるところが魅力となっています。

連帯債務者もすまい給付金を受けられる

購入した住宅を主債務者と連帯債務者の共同名義にしているなど、一定の要件を満たしている場合は、連帯債務者は主債務者と同じようにすまい給付金を受けることができます。

住宅ローン控除の場合、年収が一定額より低いと税金から控除分をすべて引き切れないため、減税メリットを十分に生かすことができない可能性があります。このような人に現金を給付する目的でつくられたのが「すまい給付金」の制度です。年収や家族構成に応じて10万円から30万円をもらうことができます。

連帯債務者を立てるデメリットも把握しよう

連帯債務者にはメリットだけでなく、いくつかのデメリットもあります。連帯債務者として住宅ローンを契約する前に、デメリットもしっかりと理解しておくことが大切です。ここでは、注意しておきたいポイントを見ていきましょう。

離婚した場合でも債務は残る

連帯債務者になると主債務者と同様に住宅ローン返済の義務が発生しますが、それは離婚した場合でも変わりません。離婚後も返済義務は消失しないため、継続して住宅ローンの返済を続けていく必要があります。

離婚によって連帯債務者が持っていた住宅の所有権がなくなった場合でも、住宅ローンの返済義務はなくなりません。また、「離婚後は夫側が住宅ローンを支払う」と約束していた場合でも、何らかの理由で夫が支払えなくなった場合は、連帯債務者である妻が返済義務を負います。

金融機関は主債務者、連帯債務者の両方に返済を要求する権利があります。離婚時の2人の話し合いに関係なく、返済を求められる場合があることを覚えておきましょう。

その様な事にならないために、離婚の話し合いの際に住宅ローンを借りている金融機関に、債務をどちらかのみにする事は可能か問い合わせをしましょう。

収入がなくなっても返済しなければならない

連帯債務の場合は夫と妻の2人分の収入をもとに住宅ローンを借りているため、毎月の返済は(2人合計の返済分という)ことになります。育児や退職などでどちらか一方の収入が減った場合でもそれまでどおりの金額を返済し続けなければなりません。そのため、連帯債務にする場合は「子どもの有無や教育プラン」「住宅ローン完済までの働き方(ex.パート・アルバイトか正社員か・何歳まで働くか)」といった将来のライフプランについて、あらかじめよく考える必要があります。

また、連帯債務者の収入が減ったときに主債務者が返済を肩代わりした場合、贈与とみなされて贈与税が発生する可能性もあるため注意が必要です。連帯債務を選択する場合は、連帯債務者の収入が将来にわたって安定しているかどうかをよく考えるようにしましょう。

2人の収入を合算して住宅ローンを組む際のポイント

2人の収入を合算すると借り入れ金額を増やせるため、希望通りの住宅ローンを組みやすくなります。それでは、収入合算で住宅ローンを借りる場合、どのようなことに注意すればよいのでしょうか。押さえておきたいポイントを見ていきましょう。

双方が継続して返済できる見込みがあること

住宅ローンを組むときは、10年20年といった長期にわたり継続して返済できるかどうかを慎重に検討しましょう。収入合算してローンを組んだ後にどちらかの収入が減ってしまった場合は、返済が苦しくなる可能性があります。

また、片方の収入が大きく減った場合は、「それぞれが住宅ローン控除を受けられ、所得税や住民税を控除できる」というメリットを十分に生かせなくなることがあります。2人の収入を合わせて住宅ローンを組む場合は、完済まで働き続けられる見込みがあるかどうかをよく考えるようにしましょう。

団体信用生命保険に加入できること

ペアローンで住宅ローンを組む場合は、それぞれ団体信用生命保険への加入が前提となります。しかし、連帯債務の場合は団体信用保険に加入できる場合とできない場合があるので注意が必要です。

どちらか一方が保険に入っていないと、万が一保険に加入していない方が亡くなった場合、もう一方の方がすべての返済をしなければなりません。収入合算で住宅ローンを検討する場合は、2人ともが団体信用生命保険に加入できるような金融機関を選ぶようにしましょう。また、1人しか団体信用生命保険に加入できない場合、もう一方の方のローン金額に合わせて生命保険に新規加入するという方法もご検討ください。

連帯保証人はメリットが少ない

収入合算で住宅ローンを組みたい場合は、ペアローンや連帯債務以外に「連帯保証人になる」という方法もあります。しかし、連帯保証人は住宅ローン控除を利用できないので、税制上の優遇措置を受けることができません。また、団体信用生命保険にも加入できないため、万が一のときの保障がないことにも注意が必要です。

連帯保証人はいろいろな面でメリットが少ないということができます。収入合算で住宅ローンを組みたい場合は、ペアローンや連帯債務を検討するようにしましょう。

まとめ

住宅ローンの連帯債務者は住宅ローン控除を受けることができ、ローンの事務手数料が1回分に抑えられるなどのメリットがあります。ただし、連帯債務者は主債務者と同等の返済義務を負うため、長期にわたって安定した収入が見込めるかどうかをよく検討する必要があります。

収入合算で住宅ローンを組むと大きな金額も借りやすくなりますが注意すべき点もありますので、連帯債務者を立てる場合はメリットとデメリットをよく考えてから決めるようにしましょう。

(最終更新日:2021.01.25)

無料シミュレーション

この記事が気に入ったらシェア