2021年1月から、地震保険料の改定が予定されています。物件や地域によっては3割以上の値上げになるので、まだ加入していない人は年内に加入しておくのが得策です。ただ、エリアによっては逆に保険料が下がることもあるので、その場合には、2021年に入ってからのほうがいいでしょう。詳しく解説してきます。

地震保険の保険金額は火災保険の50%まで

皆さんご存じだと思いますが、地震による建物の倒壊、津波、地震後の火災による被害などは火災保険ではカバーできません。火災保険に付帯することのできる地震保険に入っておかなければならないのです。

地震保険の保険金額は火災保険の保険金額の30~50%の範囲で、上限は建物が5,000万円、家財が1,000万円となっています。ですから、地震保険の保険金で建物をそっくり再建できる場合ばかりではありませんが、被災後の生活を維持するうえでの支えになってくれるはずです。

とはいえ、東日本大震災のような大規模な災害が起こった場合、損害保険会社が支払わなければならない保険金額は膨大なものになり、保険会社の経営基盤を揺るがしかねません。そのため、保険責任の一部を政府が再保険によって引き受けています。政府の保証が付いているので、安心して利用できるわけです。

同時に、政府が関与しているので、地震保険の保険料、保険金額などに関しては保険会社による差はなく、どこで加入しても原則的に同じ条件になります。

地震保険単独では加入できず火災保険に付帯

この地震保険、単独では加入できず、火災保険に付帯する仕組みになっています。通常、火災保険は住宅ローン利用にあたって加入が義務化されていますが、それに地震保険を付けるかどうかは任意であり、利用者が決定できます。

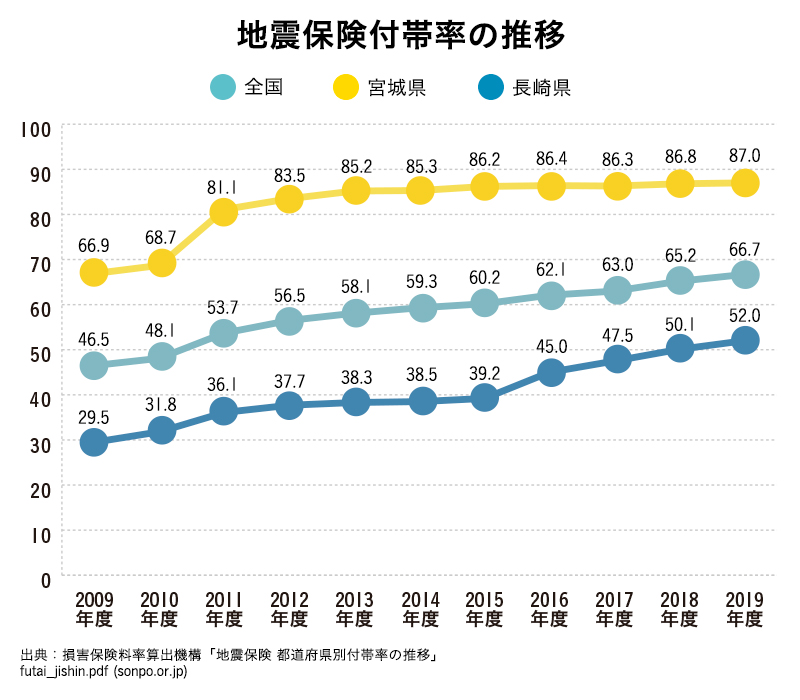

その地震保険の付帯率は図表1にあるとおりです。2019年度の全国平均で66.7%と、火災保険加入者のほぼ3人に2人が地震保険にも加入していることになります。

とはいえ、都道府県による差が小さくありません。最も付帯率が高いのは東日本大震災などの大地震の被災経験の多い宮城県の87.0%です。次いで、南海トラフ地震などが懸念される高知県も86.8%に達しています。ほとんどの人が地震保険に入っているといっていいのですが、反対に、付帯率52.0%の長崎県のように半分程度にとどまっているところもあります。

巨大地震はいつどこで起こるかわかりません。万一に備えてぜひとも加入しておいていただきたいところです。

当初から加入していなくても途中でも加入できる

地震保険は火災保険とセットで加入する仕組みではありますが、火災保険加入時に地震保険に加入していなくても、途中から地震保険に加入できることになっています。

同じような仕組みとして、団体信用生命保険の疾病保障などの特約がありますが、この特約は途中からは加入できないのですが、地震保険は大丈夫です。地震が頻発するわが国においては、ぜひとも加入しておきたいところです。

特に、2021年1月からは、この地震保険の保険料が改定されることになっています。平均すると5.1%の引き上げですが、地域によっては3割以上高くなることもあります。けっこう負担が大きくなるケースもあるのですが、20年12月末までに加入すれば、値上げ前の安い保険料で加入できます。

東京都、神奈川県などのマンションは10%以上アップ

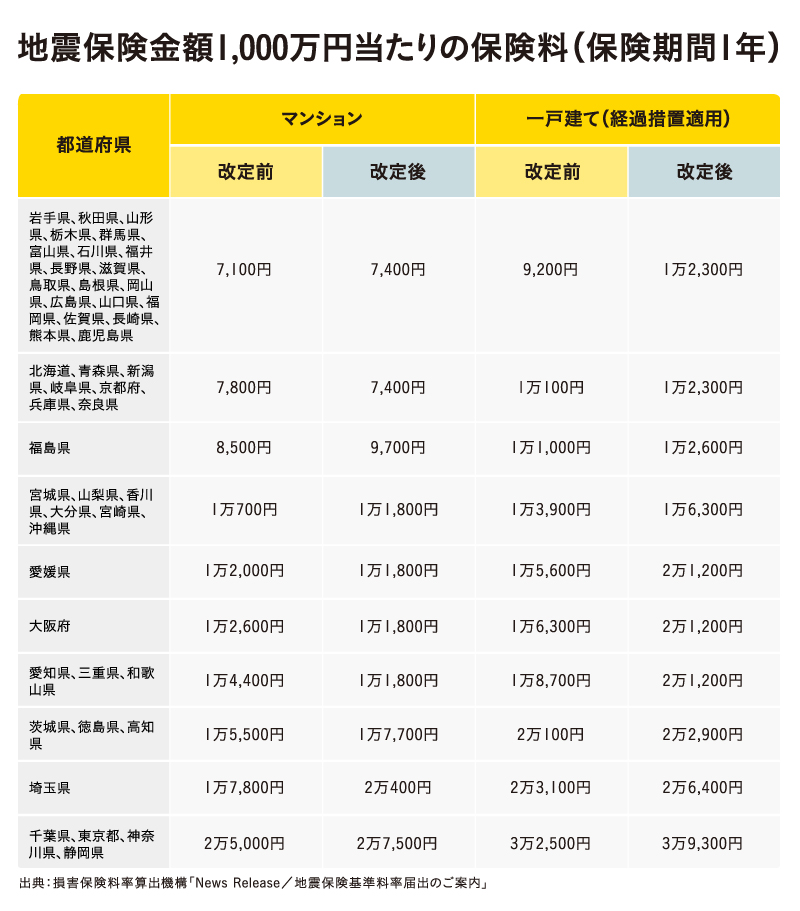

地震保険の保険料は、地域、建物の構造によって異なります。建物が堅固なマンションのほうが、一戸建てに比べて安く設定されています。また、地震リスクが小さいとされる都道府県ほど安くなっています。

図表2をご覧ください。これは、保険金額1,000万円当たりの保険期間1年の保険料を示しています。マンションで最も安い岩手県などは、改定前の保険料が7,100円に対して、改定後は7,400円です。上昇率は4.2%ですから、さほど大きな変化ではありませんが、最も高い東京都や神奈川県などでは、2万5,000円から2万7,500円に上がります。金額にして2,500円、率にして10.0%の上昇ですから、決して小さくありません。保険金額が2,000万円ならその2倍ですから、なおさらです。

金額はやや少ないのですが、埼玉県は1万7,800円から2万400円に、割合にして14.6%のアップです。値上げ率が高いので、上がる前に加入しておくのが得策です。

ただ、反対に愛知県、三重県などのように、改定後のほうが保険料が安くなるエリアもあります。その場合には、2021年になってから加入するほうがいいでしょう。

東京都などの戸建ては20%以上の値上げに

戸建てのほうが、値上げの影響が大きいエリアが多くなります。

そもそも、戸建ての地震保険料はマンションに比べて高いのですが、それが一段と高くなってしまうので、要注意です。しかも、マンションでは北海道などのように安くなるエリアがありましたが、戸建てはすべての都道府県で上がります。

改定前の保険料が最も安い岩手県などの保険料は9,200円ですが、これが改定後は1万2,300円になんと33.7%の上昇です。

それでも、まだ1万円台の保険料なのですが、最も高い東京都、神奈川県などは3万2,500円から3万9,300円に20.9%の値上げです。

しかもこれは、急激な負担増加を避けるための「経過措置適用」による保険料であり、本来のリスクを考慮すればもっと引き上げる必要があるとされています。将来的にはさらに高くなる可能性があることを頭に入れておく必要があります。

契約期間が長いほど1年当たりの保険料は安くなる

このように高くなる保険料ですが、それを少しでも安くする方法として、契約期間を長くする手があります。

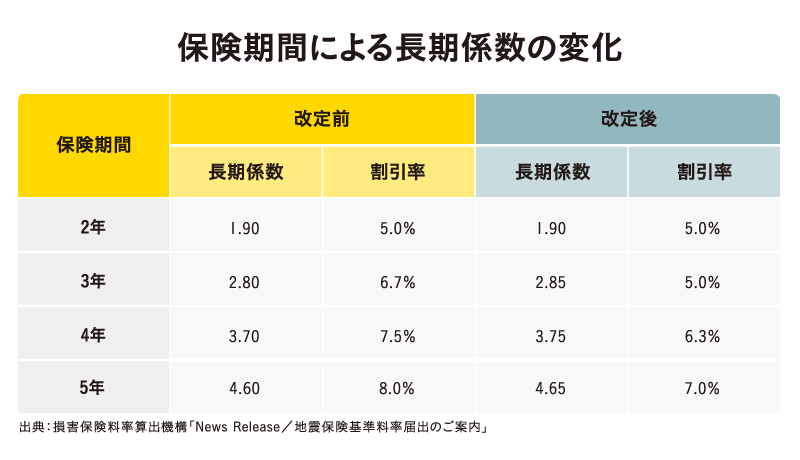

地震保険の保険期間は1年から5年まで1年刻みで選択でき、契約期間が長いほど1年当たりの保険料は安くなります(保険会社によっては、2~4年は扱っていないところもあります)。

図表3にあるように、改定前の保険期間2年の長期係数は1.90です。2年間の保険料は期間1年の保険料の1.90倍ですむわけで、5.0%の割引。保険期間5年なら8.0%の割引です。

それが、2021年1月からは長期係数も改定されます。保険期間2年は5.0%の割引で改定前と変わりませんが、2年の割引率も5.0%に抑えられ、5年の割引率は7.0%と小さくなります。

ですから、まだ地震保険に加入していない人は、今後のリスクに備えて、2020年のうちに、できれば保険期間5年などの長い保険期間で加入するのが得策ということになります。

いつ、どこで大地震が起こるが分からないのが日本

1995年の阪神淡路大震災の前までは、関西のなかでも神戸市は地震のない地域として知られていましたから、地元の人たちの驚愕のほどはいかばかりだったでしょうか。これまで大地震がなかったからと安心はしていられないのです。

わが国のような地震大国においては、いつどこで大地震が起こっても不思議ではありません。

まだ加入していない人は、1年当たりの保険料負担が少なくてすむ長期契約にするなどの工夫をしながら、加入の検討をしっかりと進めてもらえればと思います。

(最終更新日:2020.12.21)

無料シミュレーション

この記事が気に入ったらシェア