住宅ローンを借り入れて住宅を取得した場合には、所得税や住民税が軽減される住宅ローン控除(住宅ローン減税)を受けることができます。住宅ローン控除の適用要件や金額の目安、手続きの方法、控除を受けるうえでの注意点などについて説明します。またよくある質問を、Q&Aにまとめました。

1.住宅ローン控除とは

住宅ローン控除とは、10年以上のローンを組んでマイホームを取得(新築、新築住宅または中古住宅の購入)した場合、または一定の増改築・リフォームをした場合に、年末に住宅ローン残高の1%を所得税(所得税から引き切れないときは住民税)から控除する制度です。

控除を受けることができる期間は10年間です。ただし、消費税率10%が適用されたマイホームを取得して、2019年10月1日から2020年12月31日までの間に入居した場合には、期間が13年間に延長されます。

住宅ローン控除は「住宅ローン減税」ともいわれますが、いずれも通称です。正しい名称は「住宅借入金等特別控除」といいます。

・減税額の目安

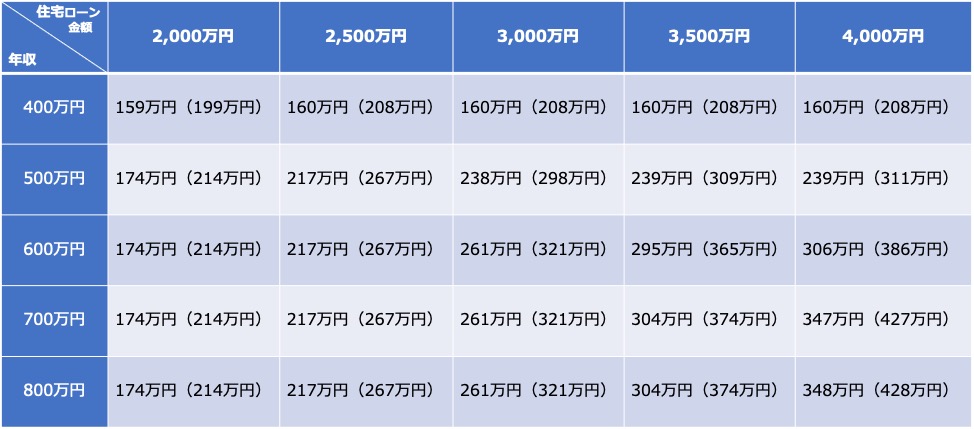

住宅ローン控除を受けるとどのくらい減税になるのでしょうか。2019年10月1日から2020年12月31日の間に入居した場合の10年間(カッコ内は13年間)の所得税・住民税の減税額の総額を住宅ローン金額・年収別に表にしましたので参考にしてください。

10年間(もしくは13年間)の総額で見ると、何百万円というかなり大きな減税になることがわかります。

住宅ローン金額・年収別 減税額の目安表(2019年10月~2020年12月入居)

| モデルケース | |

| 家族構成 | 本人(会社員)、妻(専業主婦)、子(16歳未満) |

| 住宅ローンの内容 | 金利1.3%(固定)、返済期間35年、元利均等返済(ボーナス払いなし) |

| 住宅 | 消費税率8%または10%で購入した新築住宅であり、床面積等の要件はすべて満たすものとする。 |

※ 10年間(カッコ内は13年間)の減税額の合計額の目安

※ 給与所得以外の所得はないものとして計算しています。

※ 所得税・住民税の計算にあたり所得控除は、社会保険料控除(協会けんぽ東京支部 2020年14.385%により計算)、配偶者控除、基礎控除を適用しています。

※ 住宅ローン金額=建物購入価格とします。

参考情報

国税庁「No.1213住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

国土交通省「すまい給付金」住宅ローン減税制度の概要

2. 住宅ローン控除の内容と適用要件

住宅ローン控除の基本的な内容は、マイホームの購入やリフォームを行うために返済期間が10年以上の住宅ローンを組んだ場合、実際にそのマイホームに入居した年以降の所得税から控除されるというものです。

控除期間は基本10年、控除金額は年末における住宅ローン残高の1%です。

なお、年末の住宅ローン残高には建物の区分などにより上限があります。

| 建物の区分 | 上限金額 |

| 新築または未使用の認定長期優良住宅や認定低炭素住宅 | 5,000万円 |

| 上記以外の一般住宅 | 4,000万円 |

| 中古住宅の個人間売買 | 2,000万円 |

・適用要件

住宅ローン控除の適用要件は、主に次のようなものがあります(詳細は最寄りの税務署等にお問い合わせください)。

- 新築又は取得の日から6ヶ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

- 住宅ローン控除を受ける年分の合計所得金額が3,000万円以下であること

- 新築又は取得をした住宅の床面積が50平方メートル以上で、床面積の2分の1以上の部分がもっぱら自己の居住の用に供するものであること

- 10年以上にわたり分割して返済する方法になっている新築又は取得のための金融機関等からの借入金があること(親族や知人からの借り入れは対象外)

- 中古住宅の場合は、新築後20年以内(マンションなど耐火建築物は25年以内)であること。ただし、新耐震基準に適合している住宅などは、築年数にかかわらず利用可能

- 次の期間において、「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率)」や「居住用財産の譲渡所得の特別控除(3,000万円の特別控除)」などの特例の適用を受けていないこと。

・2020年4月1日以後に譲渡した場合:その居住の用に供した年とその前2年・後3年の計6年間

・2020年3月31日以前に譲渡した場合:その居住の用に供した年とその前後2年ずつの計5年間

3. 消費税およびコロナウィルスに伴う緩和の内容

2019年に消費税が8%から10%に引き上げられたこと、また新型コロナウイルス感染症の影響に伴い制度が緩和されています。詳しく見ていきましょう。

(1)消費税率10%で取得した場合の期間拡充

消費税率10%で住宅を取得し、2019年10月1日から2020年12月31日までの期間に入居をした場合には、適用期間が3年間延長され、13年になります。

11年目から13年目までの控除額は、次のうちいずれか低い金額が控除されます。「建物の消費税別購入価格の2%÷3」とは、消費税が2%上がった分を住宅ローン控除を通じて3年間に分けて戻す、という趣旨です。

• 年末の住宅ローン残高(上限4,000万円※)×1%

• 建物の消費税別購入価格(上限4,000万円※)×2%÷3

※ 新築または未使用の認定長期優良住宅や認定低炭素住宅は上限5,000万円

この拡充措置は、消費税10%でマイホームを取得した場合に限り適用を受けることができます。したがって、上記の期間に入居したとしても、経過措置により消費税8%で取得したり、中古住宅の個人間売買で消費税が非課税になったりする場合には、拡充措置の適用がありませんのでご注意ください。

なお、13年間の拡充措置は、2021年度の税制改正により2年間延長される方向で検討されています。(2020年12月現在)

(2)新型コロナウイルス感染症の影響による2020年の入居期限の延長

●特例措置の入居期限(2020年12月31日)よりも入居が遅れた場合

上記(1)の13年間の特例の適用につき、新型コロナウイルス感染症の影響により入居が2020年12月31日より遅れてしまった場合であっても、次のすべての要件を満たしたうえで2021年12月31日までに入居すれば、特例措置を受けることができます。

(ア)一定の期日までに契約が行われていること

・注文住宅を新築する場合:2020年9月末

・分譲住宅、既存住宅を取得する場合、増改築等をする場合:2020年11 月末

(イ)新型コロナウイルス感染症の影響により、住宅への入居が遅れたこと

●中古住宅を購入後、リフォーム工事が遅れた場合

中古住宅を購入後、新型コロナウイルス感染症の影響によりリフォーム工事が遅れ購入後6ヶ月以内に入居できなかった場合、次のすべての要件を満たせば入居期限がリフォーム工事完成後から6ヶ月に延長されます。

(ア)次のいずれか遅い日までにリフォーム工事の契約が行われていること

・中古住宅購入の日から5ヶ月後まで

・2020年6月29日

(イ)新型コロナウイルス感染症の影響により、住宅への入居が遅れたこと

新型コロナウイルス感染症の影響により入居が遅れたことについては、確定申告の際、税務署に「入居時期に関する申告書兼証明書」という書類を提出します。

作成は不動産会社やリフォーム会社に依頼する必要があります。申告期限に間に合うよう余裕を持って準備しましょう。

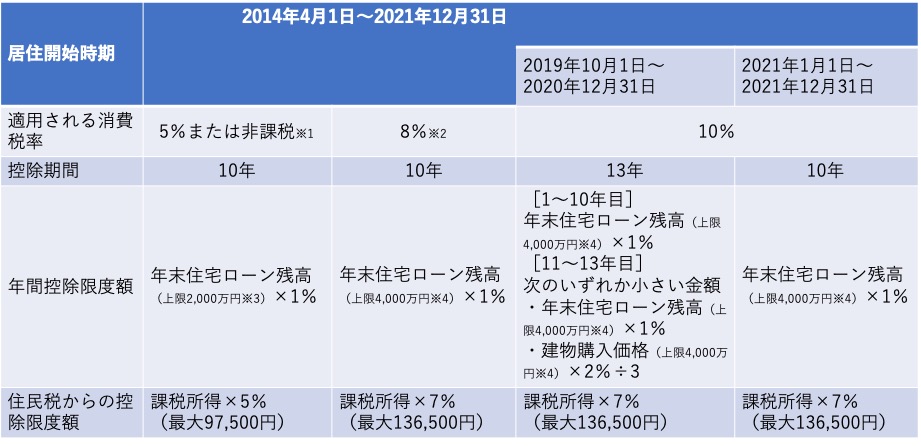

■居住開始時期での適用内容(一般住宅の場合)

マイホームの居住開始時期別の住宅ローン控除期間および年間控除金額は次表のとおりです。

※1 消費税の経過措置により5%が適用される場合や、消費税が非課税である中古住宅の個人間売買が該当します。

※2 2019年10月以降の引き渡しであっても、2019年3月31日以前に工事請負契約をしたものは消費税の経過措置により8%が適用されます。

※3 新築または未使用の認定長期優良住宅や認定低炭素住宅は3,000万円となります。

※4 新築または未使用の認定長期優良住宅や認定低炭素住宅は5,000万円となります。

4.申請方法と必要書類

・1年目は確定申告が必要

住宅ローン控除を最初に受ける年は、所得税の確定申告が必要です。

確定申告は、マイホームに入居した年の翌年2月16日から3月15日までの間に、確定申告書を作成して税務署に提出し、所得税の納税を行います。

ただし所得税の還付を受ける場合の申告は、マイホームに入居した年の翌年1月1日から受け付けてくれます。混み合う前に早めにお手続きすることをおすすめします。

・確定申告での申請に必要な書類

代表的な書類として次のものが必要です。

| 税務署からもらう書類 |

| • 確定申告書 • 住宅借入金等特別控除額の計算明細書 書類は、税務署に直接取りに行く、もしくは郵送してもらうことができます。 また国税庁ホームページから用紙をプリントアウトしたり、国税庁ホームページの「確定申告書等作成コーナー」で直接申告書を作成することも可能です。 |

| 自分で用意する書類 |

| • 売買契約書または工事請負契約書 • マイホームの全部事項証明書(登記簿謄本) • 入居した年の源泉徴収票(給与所得者の場合) • 住宅ローンの年末残高証明書(金融機関からハガキなどで送られてきます) • マイナンバーが記載されている書類 など |

・年末調整のための住宅借入金等特別控除証明書

住宅ローン控除の確定申告をすると、その年の10月ごろに税務署から「年末調整のための住宅借入金等特別控除証明書」という書類が残りの9年分(13年間受けられる場合は残りの12年分)まとめて送られてきます。

こちらは翌年2年目以降の年末調整で必要な書類になりますので、必ずなくさないようにしましょう。

・2年目以降は年末調整でも住宅ローン控除が受けられる

会社員の場合には、2年目以降は年末調整で住宅ローン控除を受けることができます。

税務署から届いた「年末調整のための住宅借入金等特別控除証明書」に必要事項を記載し、「住宅ローンの年末残高証明書」と一緒に勤務先へ提出します。

・「年末調整のための住宅借入金等特別控除証明書」を紛失した場合

税務署から届いた書類を紛失した場合は、税務署に連絡して再発行してもらいましょう。

具体的には、「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」という書類を税務署に提出することで再発行してもらえます。書類の記入が終わりましたら、税務署に直接持っていくか、郵送して提出します。再交付まで1~2週間かかりますので、日にちに余裕を持って申請しましょう。

・年末調整を忘れた場合

年末調整で書類を提出するのを忘れて住宅ローン控除を受けられなかった場合は、確定申告をすることで適用を受けることができます。

関連記事

【税理士監修】はじめての住宅ローン控除と確定申告に必要な書類とは?

5.住宅ローン控除金額の確認方法

・所得税・住民税から控除される

住宅ローンの控除金額は、10年間(または13年間)にわたって、年末の住宅ローン残高の1%が所得税から引かれます。住宅ローンの控除分は生命保険料控除や配偶者控除のように所得から差し引くのではなく、所得税からダイレクトに差し引きます。

所得税から引き切れない場合、その引き切れない金額は住民税から引かれます。年末調整や確定申告をしている場合、住民税の手続きは特にありません。住民税から引かれる金額については、次のような限度額があります。

ー消費税率8%または10%の場合は、所得税の課税所得(所得から所得控除額を差し引いた金額)の7%(136,500円が上限)

ー消費税率5%または非課税の場合は、所得税の課税所得の5%(97,500円が上限)

・住宅ローン控除額の確認は源泉徴収票と住民税の決定通知書で

住宅ローンの控除金額が所得税からいくら引かれているかは、会社からもらう源泉徴収票の「住宅借入金等特別控除の額」の欄で確認することができます。

住民税からいくら引かれているかは、毎年5~6月に会社から配られる住民税決定通知書の「税額控除額」欄で確認することができます。

関連記事:

住宅ローン減税はいくら戻ってくる? 計算方法をわかりやすく解説

住宅ローン控除金額はこうやってチェックしよう!

6.Q&A

住宅ローン控除について、よくあるQ&Aをまとめました。

Q 共働き夫婦は、夫婦ともに控除を受けられるか

A 次のローンについては、夫婦ともに控除を受けることができます。

ー夫・妻がそれぞれローンを組む「ペアローン型」

ー夫婦2人で1本の住宅ローンを組み、一方が主たる債務者、もう一方が連帯債務書となる「連帯債務型」

夫婦ともに住宅ローン控除を受ける場合には、夫婦それぞれ確定申告または年末調整で申請をする必要があります。

しかし、夫婦の一方が債務者、もう一方が連帯保証人となる「連帯保証型」の住宅ローンは債務者しか住宅ローン控除を受けることができません。

関連記事:共働き夫婦が最大限“住宅ローン控除”を受けるための賢い住宅ローンの借り方とは

Q 住宅ローン控除を受ける場合「ふるさと納税」の減税は受けられるか

A 住宅ローン控除とふるさと納税の両方の減税を受けることができます。

ただし、住宅ローン控除の金額が大きいと、ふるさと納税分を控除し切れない場合があります。

ふるさと納税は、「ふるさと納税額-2,000円」を所得税および住民税から控除することにより、実質2,000円の負担で返礼品を受け取れることができる制度です。

住宅ローン控除の金額が大きいと、「ふるさと納税額-2,000円」を所得税および住民税から控除し切れず、実質負担額が2,000円を超えてしまうことがあります。

詳しくは下記の記事をご覧ください。

関連記事:「ふるさと納税」と「住宅ローン控除」を両方利用した場合の影響は?

Q 転職した場合に必要な手続きはあるか

A 転職した場合でも、住宅ローン控除の2年目以降であれば転職先の会社で年末調整により住宅ローン控除を受けることができます。

年末調整の際に前職分の源泉徴収票と、前職のときと同じく税務署から届いた「年末調整のための住宅借入金等特別控除証明書」に必要事項を記載し、「住宅ローンの年末残高証明書」と一緒に会社へ提出します。

税務署などへの手続きは特にありません。

関連記事:転職したら住宅ローン控除はどうなるの?

Q繰り上げ返済や借り換えをしても影響ないか

A 繰り上げ返済や借り換えをすると利息を減らすことができますが、住宅ローン控除の適用を受けられなくなる恐れがあるため、慎重な判断が必要です。

繰り上げ返済や借り換えをしても、次の要件を満たせば引き続き住宅ローン控除の適用を受けることができます。

・繰り上げ返済の場合の要件

当初の契約により定められていた最初に償還した月から短くなった償還期間の最終の償還月までの期間が10年以上であること

したがって、繰上返済の結果、償還期間が通算で10年未満になった場合には住宅ローン控除を受けることができません。

・借り換えの場合の要件

(ア)新しい住宅ローン等が当初の住宅ローン等の返済のためであることが明らかであること。

(イ)新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること。

したがって、新しく借り換えた住宅ローンの償還期間が10年未満であれば、住宅ローン控除を受けることはできません。

住宅ローン控除を受けられる期間は、借り換えた場合でも入居した年からカウントされ、借り換えによって適用期間が延長されることはありません。

また、住宅ローン控除額は、借り換えた住宅ローンの金額が借り換え直前の当初の住宅ローンの残高以下であれば、借り換え後の新たな住宅ローンの年末残高がそのまま控除対象額になります。

一方、借り換えた住宅ローンの金額が借り換え直前の当初の住宅ローンの残高よりも多ければ、控除対象となる住宅ローンの年末残高は次の算式により計算します。

繰り上げ返済や借り換えをした結果、住宅ローン控除を受けられなくなった場合であっても、これまで受けた住宅ローン控除について無効になることはありません。

関連記事:借り換えや繰り上げ返済をしたら、住宅ローン控除はどうなるの?

Q 住み替えた場合に、控除をもう一度受けられるか

A 住み替えた場合であっても、新しい住宅ローンが住宅ローン控除の適用要件を満たせばもう一度受けることができます。

ただし、一定の期間内(上記「2.住宅ローン控除の内容と利用要件 ■適用要件の6」を参照)において、マイホームを売却したときの「居住用財産の譲渡所得の特別控除(3,000万円の特別控除)」などの特例の適用を受けている場合には、住宅ローン控除を受けることができません。減税見込み額を比較してどちらを受けたほうが有利か検討することをおすすめします。

(最終更新日:2021.08.11)

無料シミュレーション

この記事が気に入ったらシェア