住宅購入の際には、多くの人が住宅ローンを利用します。住宅は高い買い物ですから、住宅ローンが借りられるかどうかは、夢のマイホームが手に入るかどうかの最重要ポイントといっても過言ではありません。住宅ローンの審査では、何がチェックされるのか、どのような手続きが必要なのかを知って、住宅購入への一歩を踏み出しましょう。

1.住宅ローン審査の目的と流れ

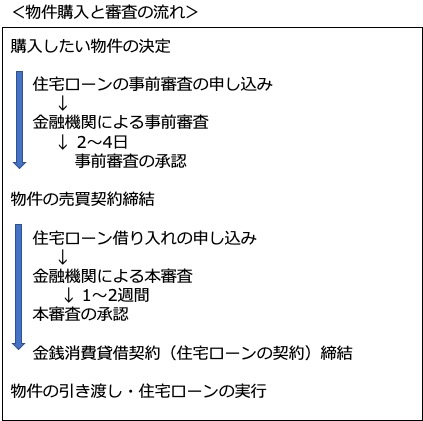

売買契約前の事前審査

住宅を購入したいと思ったとき、住宅ローンを問題なく借りられるのだろうか、いくらくらい借りられるのだろうか、ということが気がかりになるでしょう。ところが、金融機関は、住宅の売買契約を締結した後でないと、住宅ローンの審査をしてくれません。

借り入れできるかどうかがまったくわからないまま、売買契約を締結するのは不安です。そのため、金融機関では、購入したい 物件が決まったら、売買契約の前に「借り入れができそうかどうか」を審査してくれる「事前審査」をしてくれます。

事前審査は返済能力を中心に審査するもので、契約者の年収や職業、不動産の販売資料や間取り図面など最小限の情報から、希望する借入額の返済が可能かどうかを、金融機関が短期間で判断します。

事前審査は、即日回答が出るという金融機関もありますが、2〜4日で結果がわかることが多いようです。なお、希望額の借り入れが可能かどうかの目安にはなりますが、あくまでも目安で決定ではありません。

事前審査の時点で、希望額の借り入れができそうにない場合には、自己資金を増やす検討をしたり、難しい場合には購入する物件そのものを再検討しましょう。

本審査

購入する住宅の 売買契約が締結されると、正式に住宅ローンの申し込みができます。正式な申し込みについて行われる審査が本審査です。金融機関と保証会社が、返済能力だけでなく物件の担保価値についても詳しく審査します。また、団体信用生命保険への加入が必須の場合には、健康状態も問われます。このように審査項目が増えるため、事前審査に通っていても、本審査が通らないという可能性もあります。

一般的には、本審査の結果は早ければ3〜4日、通常は1〜2週間程度かかります。

関連記事:住宅ローンの「事前審査」と「本審査」の違いは?

関連記事:住宅ローンの審査にかかる期間はどれくらい? 事前審査と本審査の違いも解説

2.審査のポイント

住宅ローンの審査では、どのような項目が考慮されているのでしょうか。

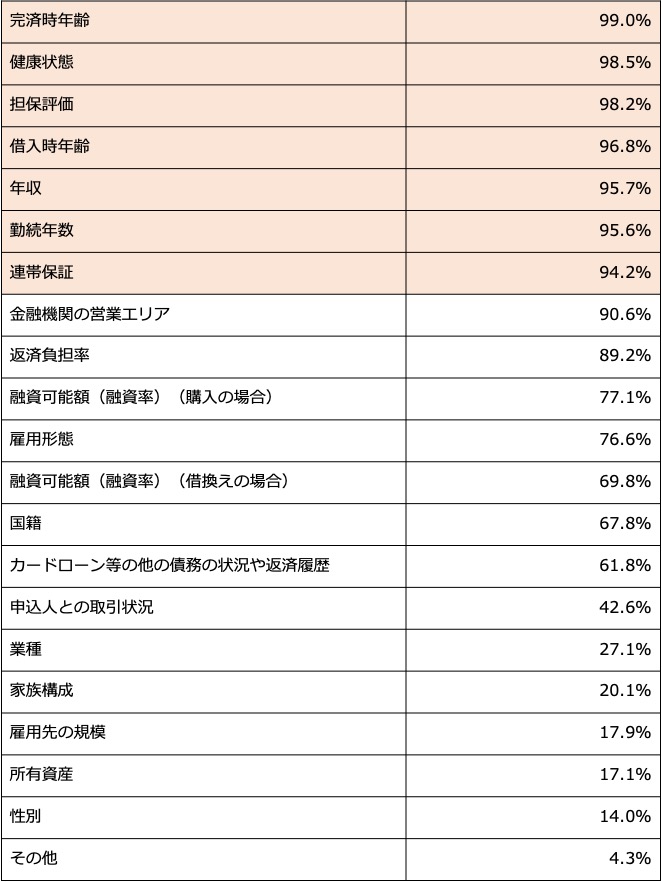

国土交通省の「令和元年度民間住宅ローンの実態に関する調査結果報告書 」によれば、「完済時年齢」「健康状態」「担保評価」「借入時年齢」「年収」「勤続年数」「連帯保証」を90%以上の金融機関が「融資を行う際に考慮する項目」に挙げています。

金融機関が融資を行う際に考慮する項目

ただし、年齢のように明確なもの以外は、具体的な審査基準を公表している金融機関はほとんどありません。多くの項目を総合的に判断しているので、A銀行の審査は通らなくても、B銀行の審査は通る、ということもあります。

審査ポイントを順に見ていきましょう。

2-1.審査ポイント 物件の使途

住宅ローンは、その用途を、新築・中古の住宅やマンションの購入、住宅の新築、住宅のリフォーム、住宅ローンの借り換え で、本人が住むためのものであること、としています。ただし、全期間固定金利の【フラット35】など一部の住宅ローンでは、親族が住むための住宅やセカンドハウスでも利用できる場合があります。

基本は本人が住むためのローンですから、賃貸に出す予定などの投資用の住宅購入の取得等には利用することができません。その場合は住宅ローンではない専用のローンを利用することになります。

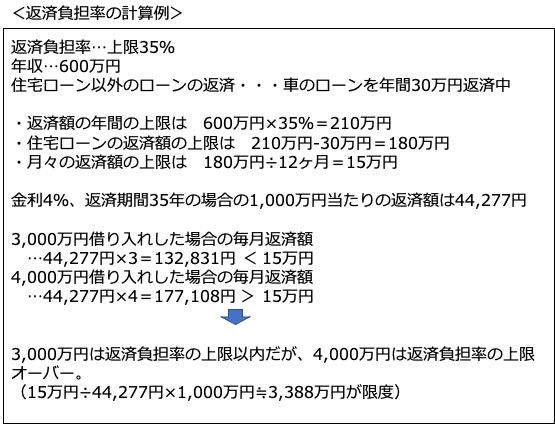

2-2.審査ポイント 返済負担率

返済負担率とは、年収に占める年間の返済額の割合です。返済負担率は金融機関が定める基準以内に収まることが必要です。借入額が少なければ少ないほど、また、収入が高ければ高いほど返済負担率は低くなります。

また、この年間返済額はこれから借り入れをしようとしている住宅ローンの返済額だけでなく、たとえば車のローンやクレジットカードのリボ払いなど、ほかに借り入れているものがあれば、その返済額も含めた合計額になります。

審査における返済負担率の上限は、年収によっても異なりますが、30〜35%程度が目安です。

【フラット35】では、すべての借り入れに関して、年収に占める年間合計返済額の割合が、年収400万円未満の場合には30%以下、年収400万円以上の場合には35%以下という基準があります。

返済負担率を下げる必要がある場合には、その他の借り入れがあれば先に完済する、借入額を減らすために頭金を増やす、などの対策を講じるとよいでしょう。

2-3.審査ポイント 職業、収入

住宅ローンを最後まで返済してもらうためにも、金融機関としては、安定した職業で継続的に一定以上の収入があることを重視します。

そのため、自営業よりは収入が安定している公務員や会社員の方が借りやすいといえます。自営業でも借り入れは可能ですが、通常直近3年分の確定申告書の写しが必要になります。つまり開業して4年目以降であることが求められます。

会社員でも金融機関によっては、勤続年数が短いと借り入れが難しい場合があります。ただし、たとえば転職したばかりでも、ステップアップの転職なら問題ないなど、融資できるかどうかは総合的に判断されますので、絶対に借り入れできないということはありません。

年収については、最低の年収基準を定めている金融機関もありますが、多くは返済負担率が基準内に収まる年収があれば、審査に進めます。

なお、【フラット35】の場合には、職業や最低収入の制限はありません。

希望の金額を借り入れるためには年収が足りない、という場合には、たとえば夫婦であれば二人の収入を合算する収入合算という方法もあります。

そのほかにも、夫婦二人で借り入れする方法としては、夫婦がそれぞれに住宅ローンを組むペアローンもあります。

関連記事:【コロナで心配】年収が下がっても今年なら住宅ローンは組むことができる?

関連記事:転職したばかりでも組める? 勤続年数が短くても住宅ローン審査に通る方法は?

関連記事:勤続年数が1年未満でも住宅ローンは借りられる? 審査項目や条件を解説

関連記事:公務員は住宅ローンの金利が優遇されるって本当? 審査のポイントは?

関連記事:自営業者が住宅ローン審査を通るポイントとは

2-4.審査ポイント 年齢、健康状態

多くの金融機関では、住宅ローンの借り入れ要件のなかに「団体信用生命保険に加入すること」があります。つまり、団体信用生命保険に加入できる健康状態であることが求められます。通常の団体信用生命保険に加入できない場合は、ワイド団信などと呼ばれている、引受基準が緩和されているタイプの団体信用生命保険への加入を検討しましょう。金利は0.2%程度高くなります。

なお、【フラット35】は、団体信用生命保険への加入は借り入れの要件にはなっていません。

住宅ローンを借り入れできる年齢は20歳以上で、上限の年齢は65歳、70歳など金融機関によって異なります。完済時年齢は80歳未満というところが多くなっています。

なお、満70歳以上の方でも、親子リレー返済で70歳未満の後継者と2世代で返済する場合には、借り入れることができます。

また、原則日本国籍を持つ人で、外国人の場合には原則永住許可を受けていることが必要になります。

2-5.審査ポイント その他の借り入れ

住宅ローン以外の借り入れがあっても、きちんと返済していれば借り入れ自体に問題はありません。ただし、返済負担率は住宅ローン以外の借入金の返済額も含んだ年間返済額をもとに計算されるので、その分、住宅ローンの借り入れ可能額は少なくなってしまいます。

また、住宅ローンの審査の際には、信用情報の確認が行われます。信用情報とは、借入金やクレジットカードの利用実績、および、延滞した場合などが記録されているものです。過去にローンの返済やクレジットカードの支払いを延滞していた場合には、審査に影響することも考えられます。特に最近では携帯電話の分割払いの遅れで審査が通らないケースなども増えています。

関連記事:スマホ(携帯電話)契約が住宅ローンの審査に影響するのはなぜ?

関連記事:借金があると住宅ローン審査はどうなる? 審査に通る人と通らない人は何が違うの?

3.必要書類

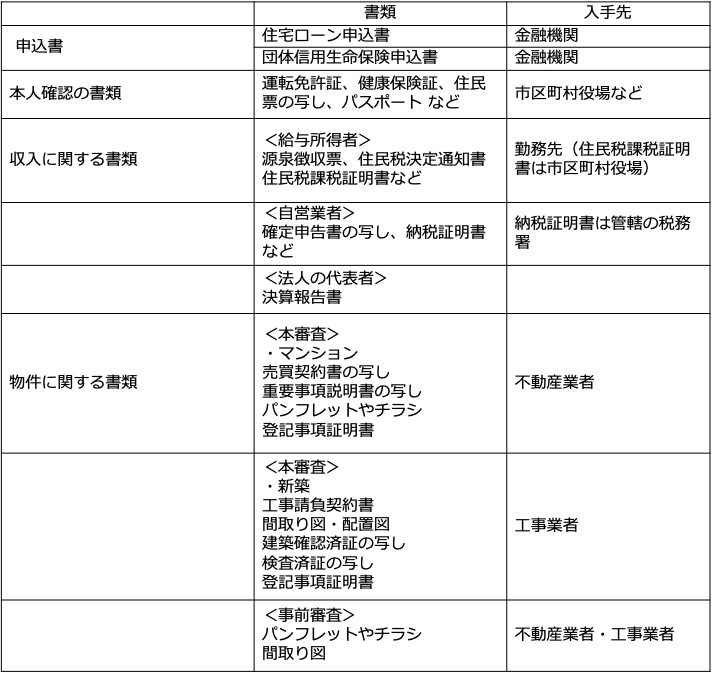

住宅ローンの申し込みに必要な主な書類は次のようなものになります。

申込書は金融機関からもらい、本人確認の書類や収入に関する書類は市町村役場で取得したり、勤務先からもらうなどで準備します。物件に関する書類は不動産業者や工事業者に依頼しましょう。

関連記事:【一覧表】住宅ローン審査の必要書類、事前審査・仮審査と本審査での書類の違い

関連記事:住宅ローンの本審査を受けるためには、どんな書類が必要? 注意点も解説

4.審査に落ちる原因や傾向と対策、また落ちないためにできること

返済負担率オーバー

審査に通らない理由の一つが、返済負担率のオーバーです。つまり、年収に対して返済額が多いということです。返済負担率を下げるには、次のような対応策が考えられます。

・頭金を増やして、借入額を減らす

・配偶者と収入合算して年収を上げる、または配偶者も住宅ローンを借りる

・返済期間を長くする

ほかの借り入れがある

ほかの借り入れがあることで返済負担率のオーバーにつながったり、過去に延滞があったりすると借り入れできないことがあります。ほかの借り入れがある人は次のような対応策を講じておきましょう。

・ほかの借り入れは完済する

・借り入れやクレジットカードの分割払いをすると延滞につながりやすいので、なるべく借り入れはしない。クレジットカードの利用は無理なく一括払いができる範囲で

申込時の年齢が高齢

定年時に住宅ローンがいくら残っているかというのも審査のポイントになります。定年後も住宅ローンの借入額が多いと、その後返済を続けることができるのかが審査で考慮されます。退職金で繰り上げ返済をする予定、年金がいくら見込めるので年金収入から支払いを行う予定など、返済計画を立てている場合には、勤務先の退職金規定やねんきん定期便などの資料を付け加えて審査に出すとよいでしょう。

事前審査の後にやってはいけないこと

事前審査は通ったのに、本審査に落ちたという場合にはどのような原因があるでしょうか? 次のような事態が考えられます。

・事前審査後に転職したため、勤続年数が足りなくなった

・事前審査後に収入が少なくなってしまった

・事前審査後に他の借入金の返済を延滞してしまった

せっかく事前審査に通って売買契約を結んでも、本審査で通らなければ住宅を購入することはできません。やむを得ない事情の場合には仕方ありませんが、不注意で上記のような事態にならないよう注意しましょう。

関連記事:住宅ローンの事前審査に通ったのに、本審査に落ちた! その理由とは?

関連記事:住宅ローンの審査に通らない理由はこれだ!

5.体験談

住宅ローンの審査に通らなかった場合、理由がわかれば調整や修正ができるかもしれませんが、実際には理由は教えてもらえません。

もう、住宅購入はあきらめなければならないのでしょうか。

フリーターや契約社員は、そもそも住宅ローンの借り入れは難しいとされています。また、住宅を購入しようと思ったタイミングで、転職の話が舞い込んできたり、健康診断で病気が見つかってしまったりなど、住宅ローン借り入れには不利なことが起きることもあるでしょう。

それでも、借り入れができないとは限りません。このような状況でも借り入れできた人の体験談を参考にしてみてください。

関連記事:“住宅ローンに不安”“審査落ちを経験”でも【フラット35】で家を買えた人の体験談まとめ

6.Q&A

住宅ローンの審査についての疑問で、多いものをいくつかご紹介します。

Q.結果の連絡がこない場合どうしたらよいか?

まず、住宅ローンの審査は、2週間から1ヶ月程度はかかるということを知っておきましょう。それ以上たっても連絡がこない場合でも、単に住宅ローンの申し込みが多くて時間がかかっているだけかもしれません。また、書類の不備などがあれば、先方から連絡があるはずです。

連絡がこない=審査に通らない、というわけではないので落ち着いて待ちましょう。なお、いつごろになりそうかを金融機関に問い合わせるのはまったく問題ありません。

関連記事:住宅ローンの本審査、結果の連絡がこない場合の原因と対処法とは?

Q.事前審査に通っても本審査で落ちることはあるか?

事前審査のときと状況が変わってしまった場合には、本審査に通らないことがあります。たとえば、転職した、収入が減った、借入金やクレジットカードの返済が滞ってしまったなどです。また、資金計画を見直したら、借り入れ希望額が多くなってしまった、というようなこともあるでしょう。ただし、このような場合でも、他の金融機関なら借り入れが可能ということもあります。

そのほか、事前審査の対象が本人の属性だけであった場合は、本審査では物件の評価などを審査されますので、場合によっては減額となり希望額に届かない場合もあります。

Q.審査は何社にも申し込みをしてよいか?

住宅ローンの審査は複数の金融機関に申し込むことは可能です。ただし審査を申し込むと、個人信用情報照会機関に申し込んだという履歴が残ります。あまり多いと金融機関の心象は良くないかもしれません。できれば申し込みの前に融資条件の比較などを行って申し込み先を絞っておくといいでしょう。

関連記事:複数の銀行に住宅ローンの審査を申し込んでも大丈夫?

関連記事:住宅ローンの一括審査はおすすめできる? メリット・デメリットは?

Q.審査に通りやすい金融機関はあるか?

審査基準は金融機関によって異なります。そして、審査基準の内容は公表されていないので、事前に比べることはできません。ただし、不動産会社の担当者などは、こういうケースならこの金融機関なら通る、というようなことを経験上知っているかもしれないので、相談してみましょう。

また、審査が甘いというわけではありませんが、民間金融機関の審査に通らなくても、【フラット35】の借り入れ条件はクリアするということもあります。

【フラット35】では、物件の審査をより重視しており、申し込みする人の要件は定められている要件を満たせばよく、人についての間口は広いといえます。

Q.ほかのローンを返済中だと不利になるか?

ほかのローンを返済していること自体で、審査が不利になるということはないでしょう。ただし、返済負担率の計算には、ほかのローンの返済額も入るため、住宅ローンの借り入れ可能額が少なくなってしまいます。そのため、借り入れ希望額が借り入れできないという影響はあるでしょう。

Q.申し込み中の途中でキャンセルはできるか?

住宅ローンの申し込みが終わった後で、何らかの事情で住宅購入を取りやめることになったり、または、ほかにもっと条件の良い住宅ローンが見つかったりなどということもあるでしょう。そのような場合に、申し込み中の住宅ローンのキャンセルはできるでしょうか。

結論からいえば可能です。本審査まで進んで承認された後でも、まだキャンセルは可能です。では、いつからキャンセルできなくなるかというと、金銭消費貸借契約(住宅ローンの契約)の締結後には注意が必要です。契約を締結してもキャンセルは可能ですが、その時点までにかかっている費用(印紙代、事務手数料など)の負担は生じる可能性があります。また、売買契約締結後で、住宅ローンをキャンセルしたことで住宅購入自体ができなくなってしまうと、購入のキャンセルについての違約金が生じる可能性もあるので、売買契約書の内容を確認しましょう。

無料シミュレーション

この記事が気に入ったらシェア