住宅ローンは借入金額が大きく、返済期間も長期に渡ります。自分の収入で問題なく返済できるのか気になる人も多いのではないでしょうか。

この記事では、3,500万円で住宅ローンを組むと仮定して、借り入れ可能な年収について解説します。これから住宅ローンを検討する人に向けて、返済比率や無理なく返済するためのポイントも紹介するので、ぜひ参考にしてください。

3,500万円の住宅ローンを契約できる年収は約400万円

住宅ローンの金額を試算したいなら、金融機関のシミュレーションを活用してみましょう。ここでは、ARUIHI住宅ローンのシミュレーターを使って、3,500万円の借り入れが可能な年収を算出します。

シミュレーションする条件は以下の通りです。

・ARUHIフラット35(9割以下)

・借入期間:35年

・返済方法:元利均等法

・団信:新機構団信

・その他借り入れ:0円

上記の条件では、年収400万円で3,610万円、年収390万円なら3,017万円まで借り入れ可能です。年収400万円ほどで約3,600万円の住宅ローンが組める試算結果となりました。

余裕を持って3,500万円の住宅ローンを契約できる年収は約600万円

金融機関が借り入れ可能とする金額と、余裕を持って返済できる金額は異なります。ここからは、返済期間中に支出や収入状況が変わっても、問題なく返済できる年収をどのように計算すればいいか解説します。

余裕を持って返済するためには返済比率25%以下にしよう

住宅ローンの借入額を決めるときに重要視したいのが「返済比率」です。返済比率とは「年収における年間返済額の割合」のことをいい、「返済比率(%)=年間返済額の合計÷額面年収×100」の式で計算することができます。

無理なく返済できる返済比率の目安は20~25%とされており、この返済比率が高くなればなるほど、家計におけるローン負担が大きくなることを表しています。

また、この返済比率は住宅ローンの審査項目の一つとされており、返済比率が高すぎると審査に落ちてしまうこともあるため注意が必要です。【フラット35】では「年収400万円未満の場合は返済比率30%以下、年収400万円以上の場合は返済比率35%以下」という基準が設けられています。

これらの基準に当てはめると、35%までの返済比率であれば問題がないということになりますが、25%以上でローンを組むと毎月の返済額が多くなり、家計への負担も大きくなります。

借入金額3,500万円を返済比率25%に抑えられる年収を試算

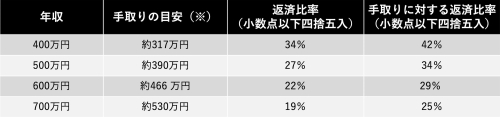

住宅ローンの借入金額を3,500万円とする場合、返済比率を25%に抑えるためには、どれほどの年収が必要なのでしょうか。

前項で使用したシミュレーターで、所要資金および借り入れ希望金額3,500万円、借入期間35年、2024年3月時点の実行金利1.78%の条件で試算すると、毎月の返済額は11万2,029円、年間返済額は134万4,348円です。

上記の金額を毎月返済すると仮定して、年収ごとに返済比率を試算します。

一般的に、余裕を持って返済できる返済比率は25%以下だとされています。返済比率が25%を下回るのは年収600万円以上ですが、手取りでの試算結果をふまえると、年収700万円以上あるとより安心だといえるでしょう。

また、返済比率は年収だけではなく、住宅ローンの返済期間によっても変わります。住宅ローンの返済期間を長くすることで年間返済額を減らせるため、同じ借入金額でも返済比率を下げられます。

なお、返済比率は自動車などのローンを含めることが一般的です。ほかにローンがある場合、余裕を持って返済できる年収は上がることに注意しましょう。

住宅ローンを無理なく返済するためのポイント

住宅ローンは長期間にわたって遅延なく返済し続けなければならないものです。そのため、契約前にいろいろな点を確認し、慎重に検討する必要があります。住宅ローンを無理なく返済するためには、どのようなポイントに気をつければよいのかを詳しく見ていきましょう。

生活費や教育費なども考慮に入れる

住宅ローンを無理なく返済するためには、生活費や教育費などを考慮に入れなければなりません。教育費は、一般的に子どもの年齢が高くなるほど上がります。すでに子どもがいる場合や、今後子どもを育てたい場合は、先々の教育費がどれくらいかかるのか知っておく必要があるでしょう。

例として、文部科学省の調査結果から学習費総額を紹介します。

ただし、子どもに習い事をさせたい、塾に通わせたいと考えるならば、上記よりもさらに教育費がかかる可能性があります。

また、教育費のほか生活費も人それぞれです。毎年海外旅行に行きたい、家具や衣服にはお金をかけたいなど、ライフスタイルによって必要な収入は変わります。

参考に、年収別の食費、娯楽費、住居、光熱費、被服費などの消費支出額を紹介します。

上記の平均よりも消費支出が多い世帯の場合、平均的な住宅ローンの借入額だとしても生活が苦しくなってしまう可能性があるため注意が必要です。

住宅ローンを借りる際の注意点

住宅ローンを借りるときの注意点には、ほかにどのようなものがあるのでしょうか。住宅ローンは数千万円という高額の借り入れになることも多く、長期にわたって返済し続けていかなければならないものです。

そのため、あらかじめ注意点を確認し、どのような住宅ローンを組むのかを慎重に検討する必要があります。それでは住宅ローンで注意すべきポイントについて詳しく見ていきましょう。

金利の変動により返済額が変わる場合もある

住宅ローンを契約するときには「変動金利」と「固定金利」のどちらかを選ぶことができます。ただし、変動金利を選ぶと将来の返済額が変わってしまうことがあるので注意が必要です。

一般的にはどの金融機関でも「変動金利」の住宅ローン金利が一番低くなっているため、変動金利を選ぶことで月々の返済額を一番少なくすることができます。ただし、変動金利は年に2回金利の見直しがあるため、将来金利が上がるとそれに連動して毎月の返済額が上がってしまいます。そのため、変動金利を選ぶときには、「将来返済額が増えたときも無理なく返済していけるか」ということをしっかりと検討しておくことが大切です。

「固定金利」を選んだ場合は、定められた期間の住宅ローン金利は変わりません。たとえば、「10年固定金利」を選ぶと、適用される住宅ローン金利は契約時から10年間は一定のため、毎月の返済額も一定で変化することがありません。ただし、金利が低下したときも返済額は一定のままということになります。

このように、固定金利と変動金利にはそれぞれメリットとデメリットがありますので、自分の考えに合ったものを選ぶようにしましょう。

住宅ローン金利については、この記事も参考にしてください。

借り入れ時に諸経費がかかる

住宅ローンを借りる際には、住宅購入費用とは別に融資手数料や売買手数料、ローン保証料、火災保険料などの諸経費がかかります。たとえば、住宅ローンの諸経費は、中古物件では購入金額の6~10%程度、新築物件で3~7%程度といわれています。そのため、住宅ローンで3,500万円を借りる場合は、約100万円〜約350万円というまとまったお金が必要となります。

これらの費用を「諸費用」として住宅ローンの借入金に含めることができれば、別途現金を用意する必要はありません。しかし、借りられない場合は、この諸費用分を別に用意しなければならないため、金銭的な負担が大きくなることがあります。

住宅ローンを借りるときには、諸費用の金額をあらかじめ計算し、金融機関から借りられるかどうかも併せて確認するようにしましょう。

返済比率が低くても審査に通らないケースもある

住宅ローンの審査では返済比率が重要視され、【フラット35】では「年収400万円未満の場合は返済比率30%以下」「年収400万円以上の場合は返済比率35%以下」と決められています。しかし、これらの基準を満たしていても住宅ローンの審査に通らないことがあるので注意が必要です。

審査に落ちてしまう場合の原因は、主に以下のようになっています。

・完済時の年齢が高い

・勤続年数が短い

・収入が安定しない

・ほかに借り入れがある

住宅ローンでは「完済時の年齢が80歳未満であること」等の年齢制限があることが多くなっており、完済時の年齢が高いと審査に通らないことがあります。また、車のローンなど「住宅ローン以外にローンを組んでいる」という場合も注意が必要です。

返済比率は「額面年収に占める年間返済額の割合」ですが、年間返済額のなかには住宅ローンだけではなく、ほかのローンも含まれます。そのため、ほかのローンを組んでいると返済比率が上がってしまい、住宅ローンの審査に落ちてしまうことがあるのです。

住宅ローン以外のローンがある人は、返済比率をあらかじめ計算し、高い場合は車のローン等をあらかじめ一括返済しておくようにしましょう。

まとめ

3,500万円で住宅ローンを組む場合、年収600万円~700万円であることが理想です。借入金額や返済期間を検討する際は、返済比率25%以下を目安に返済計画を立ててみましょう。頭金を貯蓄しておいて、借り入れる金額を減らすことも1つの方法です。

(最終更新日:2024.04.23)

無料シミュレーション

この記事が気に入ったらシェア