年金がいくらもらえるのかを知りたいという人は多いのではないでしょうか。将来の年金額を大まかにでも把握しておくと、老後に対する漠然とした不安をやわらげることができますし、前向きな貯蓄ができるようにもなります。ただし、年金がいくらもらえるかは年金の種類や加入状況によって変わってくるため、自分で計算をしてみることが大切です。

この記事では、年金の受給額の計算方法や、加入状況の確認のしかたを解説していきますので、ぜひ参考にしてください。

将来もらえる年金は年金の種類や年齢によっても違う

年金がいくらもらえるのかは、加入している年金の種類や年齢によって異なります。まずは自分がどの年金に加入しているのかを把握することが大切です。それでは、年金の種類や被保険者の条件について見ていきましょう。

年金には国民年金と厚生年金がある

年金には「国民年金」と「厚生年金」の2種類があります。国民年金は20歳以上60歳未満のすべての国民が加入する年金で、通称「年金の1階部分」と呼ばれています。

厚生年金は「年金の2階部分」と呼ばれているもので、会社員や公務員が加入できる年金です。会社員や公務員は、すべての人が加入する国民年金に加えて、この厚生年金を「上乗せ」することができます。

年金の被保険者は加入している年金や条件によって、以下のように3種類に分けられています。

第1号被保険者と第3号被保険者は国民年金のみに加入しており、老齢基礎年金と呼ばれる年金を受け取ることができます。

第2号被保険者は国民年金と厚生年金の両方に加入しているため、老齢基礎年金に加えて老齢厚生年金も上乗せで受け取ることができます。

第3号被保険者は第2号被保険者の配偶者で20歳以上60歳未満の人をいいます。ただし、年間収入が130万円以上で健康保険の扶養対象とならない人は第1号被保険者とみなされます。

関連記事:【FPが解説】結局は損するの!? 年金の「繰上げ受給」と「繰下げ受給」

年金の平均受給額はいくら?

年金の平均受給額は「国民年金だけをもらう人」と「国民年金と厚生年金の両方をもらえる人」によって異なります。

国民年金は会社員から主婦、自営業者まですべての国民が受け取れる年金です。厚生労働省年金局の「平成30年度 厚生年金保険・国民年金事業の概況」によると、2018年度の国民年金の平均受給額は月額5万3,568円となっています。これに対して、厚生年金に加入している会社員や公務員が受け取れる年金(国民年金+厚生年金)の平均受給額は、約14万6,000円となっています。

厚生年金(2階部分)だけの平均受給額を見てみましょう。厚生年金加入でもらえる「老齢厚生年金」は、年齢や男女の差によって異なります。年金の法律改正によって受給開始の年齢が段階的に引き上げられ、それに伴って支給額も引き下げられているからです。

年齢や男女別による支給額の違い(平成30年度)は、以下のようになっており、支給年齢によって大きな差があることがわかります。

自分の年金がいくらもらえるのか計算してみよう

年金の仕組みが理解できたら、自分の年金がいくらもらえるのかを実際に計算してみましょう。年金の計算は難しいと思われがちですが、年金の加入期間がわかれば簡単に行うことができます。

国民年金のみ加入している場合は?

国民年金のみ加入している場合は、1階部分である「老齢基礎年金」だけを受給することになります。老齢基礎年金では、原則10年以上保険料を払い込んだ人が、保険料の払込額に応じた金額を65歳以降誰でも受け取ることができます。

保険料納付期間と保険料免除期間の合計が10年に満たない場合でも、保険料納付済期間と保険料免除期間、それに海外に在住していたなど、国民年金への加入が任意である期間において被保険者にならなかった20歳以上60歳未満の期間である「合算対象期間」を合わせた期間が10年以上あるときには老齢基礎年金を受給できます。

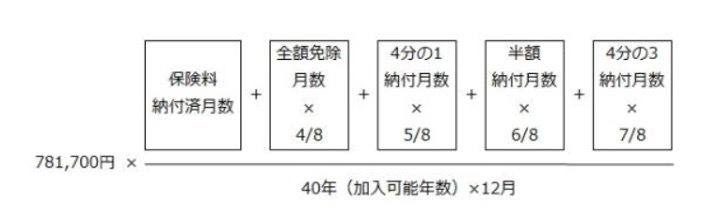

国民年金は納付期間が40年と定められており、原則として20歳から60歳までの40年間(480ヶ月)にわたって保険料を納付した場合は、65歳から満額(最高額)をもらうことができます。2020年度の国民年金の満額支給額は、年78万1,700円となっており、毎月約6万5,000円を受給できることとなります。

保険料の納付期間が40年に満たない場合は、納付していない期間に応じて支給額が減額されます。

納付期間が短い場合の受給額を計算するときは、2009年3月以前と2009年4月以降に分けて、別々に計算する必要があります。

2009年4月以降の計算方法は以下のようになっていますので、自分の納付月数を当てはめて計算してみてください。

2009年3月以前の分は、全額免除月数を「6分の2」、4分の1納付月数を「6分の3」、半額納付月数を「6分の4」、4分の3納付月数を「6分の5」で計算します。

ただし、繰り上げ受給や繰り下げ受給をした場合は、年金額が増減しますので注意しましょう。

関連記事:【FP解説】年金を「繰り上げ」「繰り下げ」るのは得とは限らない⁉

付加年金に加入している場合は?

付加年金とは、自営業者などの第1号被保険者の人で、「自らの意思で毎月400円の付加保険料を上乗せして支払った人」が受け取れる年金のことをいいます。

この付加保険料を支払っている人は、老齢基礎年金と付加年金の両方を受給することができます。受け取れる付加年金の年額は、付加年金保険料納付月数×200円です。

たとえば、20歳から60歳までの40年間に付加年金を納めていた場合のことを考えてみましょう。

納付する付加保険料は400円×480ヶ月(40年)=192,000円となり、受け取れる年金の年額は200円×480ヶ月(40年)=96,000円となります。

約2年間年金を受け取っただけで、40年間支払った付加年金保険料のもとがとれることになり、とてもお得な仕組みとなっています。

厚生年金に加入している場合はいくらもらえる?

厚生年金に加入している場合は「老齢基礎年金+老齢厚生年金」を受け取ることができます。老齢厚生年金の支給額は収入や加入期間によって変わるため、自分の条件を当てはめて計算する必要があります。

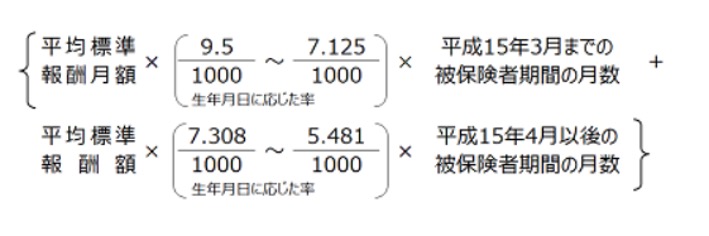

老齢厚生年金の受給額は「定額部分+報酬比例部分+加給年金額」で計算します。

※ 定額部分は「1,630円(定額)×生年月日に応じた率×被保険者期間の月数(上限480ヶ月)」という式を用いて計算をします。「生年月日に応じた率(定額単位)」は「年金額の計算に用いる数値」に記載。

報酬比例部分は「平均標準報酬月額」と「平均標準報酬額」を用い、2003年3月までと2003年4月以降に分けて計算を行います。

※ 「生年月日に応じた率(報酬比例部分の乗率)」は「年金額の計算に用いる数値」に記載。

また、厚生年金に20年以上加入している人が65歳になった時点において配偶者や子どもなどの扶養者がいる場合は「加給年金」が加算されます。

2020年の加給年金の支給年金額は以下のようになっています。対象者には年齢制限がありますので注意しましょう。

配偶者が加給年金の対象となっている場合は、老齢厚生年金の受給者の年齢に応じて33,200円~166,000円の特別加算も併せてもらうことができます。

夫婦二人分なら年金いくらもらえる?

老後の年金額は夫婦合算で考えているという人も多いでしょう。夫婦二人分の年金額を知っておくことで「老後どれくらいのお金が必要なのか」がより明確になり、老後の資産形成の計画を立てやすくなります。それでは、夫婦で年金がいくらもらえるのかについて、三つの場合に分けて解説していきます。

夫婦でもらえる年金の平均受給額

夫婦でもらえる年金の平均受給額は、それぞれがどの年金に加入しているかによってかわります。

1.二人とも会社員の場合

夫婦二人とも会社員の場合は、それぞれが第2号被保険者として厚生年金に加入していることとなるため、受け取れる年金額は多くなります。

夫の平均年収が550万円、妻の平均年収が350万円の場合、平均受給額は夫が約15万9,000円、妻が約12万4,000円となり、二人分の平均受給額の月額は約28万円となります。

2.会社員と専業主婦(主夫)の場合

この場合は、会社員が第2号被保険者、配偶者が第3号被保険者となります。会社員の受給額は約15万9,000円と変わりませんが、主婦(主夫)の場合は国民年金のみの受給となります。

国民年金の月額受給額はおおよそ6万円なので、二人分の平均受給額の月額は約22万円となります。

3.二人とも自営業者または自営業者と専業主婦の場合

この場合は二人とも国民年金の被保険者となるため、約6万円×2人=約12万円が二人分の平均受給額(月額)となります。

このように、それぞれがどの年金の被保険者なのかによって、受け取れる年金の額は大きく変わってきます。

どのパターンでも、足りない分は貯蓄から賄う必要があります。将来もらえる年金額を今からしっかりと把握し、老後に向けた資産づくりを行っていくことが大切です。

配偶者が亡くなった後、年金はどうなる?

年金を夫婦二人分で考えている人も多いと思いますが、配偶者が亡くなった後、受け取る年金の額はどうなってしまうのでしょうか。

年金の被保険者だった人が亡くなると、公的年金制度からは遺族年金が支給されることになっています。ただし、加入していた年金の種類や家庭の状況によっては支給の対象とならない場合もあります。

配偶者が亡くなった場合に支給される年金のパターンは、大きく分けて四つありますので見ていきましょう。

1.遺族厚生年金と遺族基礎年金が支給される人

会社員や公務員など、厚生年金保険に加入していた第2号被保険者だった人の妻、または夫、または子どもに支給されます。支給条件は「子どもがある妻または夫、あるいは子ども」です。

2.遺族厚生年金のみが支給される人

会社員や公務員など、厚生年金に加入していた第2号被保険者だった人の妻、または55歳以上の夫、または子ども・孫、または父母、祖父母に支給されます。

子のない30歳未満の妻の場合は5年間の有期年金となり、夫や父母、祖父母は60歳から支給されます。

3.遺族基礎年金のみが支給される人

自営業者や専業主婦(主夫)など、国民年金のみに加入していた第1号被保険者だった人の子のある配偶者、あるいは子どもに支給されます。

4.寡婦年金または死亡一時金が支給される人

寡婦年金は、10年以上保険料を納めた第1号被保険者である夫が亡くなったときに10年以上婚姻関係がある妻に、60歳から64歳の間まで夫の老齢基礎年金の4分の3が支給される制度です。

死亡一時金は、36ヶ月以上保険料を納めた第1号被保険者である夫が亡くなったときに、配偶者や子などの遺族に対して、夫が納めた保険料の額に応じて12万~32万円が支給されます。

寡婦年金も死亡一時金も、すでに夫が老齢基礎年金や障害基礎年金を受けていた場合は支給対象とならないので注意しましょう。

関連記事:受け取れる年金は家庭ごとに違う!? 知っておきたい「遺族年金制度」

年金の加入状況を確認するには?

年金がいくらもらえるかを計算するためには、年金の加入期間などの情報を把握する必要があります。年金の加入状況を確認するにはいくつかの方法がありますので、まずは自分の年金について調べてみましょう。それでは、年金の加入状況を調べる方法を三つ紹介します。

ねんきん定期便で確認する

年金の加入状況は、誕生月にハガキもしくは封書で送られてくる「ねんきん定期便」で確認することができます。

ねんきん定期便とは、年金の納付期間や将来の年金額の目安が記載されたお知らせのことです。これまでの保険料納付額や加入期間の合計など、年金に関する詳しい情報が記載されています。

ただし、記載されている「65歳からもらえる年金額」は、今までに納付された保険料を基に計算された数字です。60歳まで保険料を納付し続ける場合は、記載されているものよりも多い年金がもらえることとなります。

ねんきんネットを利用する

ねんきんネットとは、年金情報をオンラインで確認できるサービスです。基礎年金番号や氏名、生年月日、メールアドレスなどを入力して登録を行うことで、自分の年金記録をいつでも簡単に見られるようになります。

また、このねんきんネットでは、現在の加入条件が60歳まで継続すると仮定した「支給される年金の見込額」などを簡単に試算することができます。

将来の年金受給額(見込み)を手軽に知りたい人は、ぜひ、ねんきんネットを活用してみてください。

年金事務所へ問い合わせる

年金事務所に直接問い合わせをして自分の年金加入状況を調べることもできます。加入期間だけではなく、年金について知りたいことや相談したいことがある場合は、直接話ができる「ねんきんダイヤル」がおすすめです。

年金に関することは個人情報のため、電話で本人確認が行われます。基礎年金番号が必要なのであらかじめ用意しておきましょう。

まとめ

年金がいくらもらえるのかということは、誰でも簡単に計算することができます。自分がどの年金の被保険者であるかということや年金の加入期間などの情報を確認し、将来受け取れる年金受給額を計算してみましょう。

年金の加入状況がわからない場合は、ねんきん定期便やねんきんネットで簡単に確認できます。受け取れる年金額を知ることは、将来に向けた人生プランを立てるうえでとても大切なことです。ぜひ自分の年金について理解を深めてみてください。

無料シミュレーション

この記事が気に入ったらシェア