新型コロナウイルスの影響で残業代やボーナスが減り、住宅ローンの返済が大変になったと感じている世帯も多いでしょう。特にボーナス払いの金額が多い世帯は、ボーナスが大幅に減少したら返済が滞ってしまうかもしれません。

もし、ローン返済を延滞してしまうと自分の信用に大きな傷を負ってしまいます。そうなる前に、少しでも毎月の返済額を減らす方法として、返済期間を延長する住宅ローンの借り換えがあります。

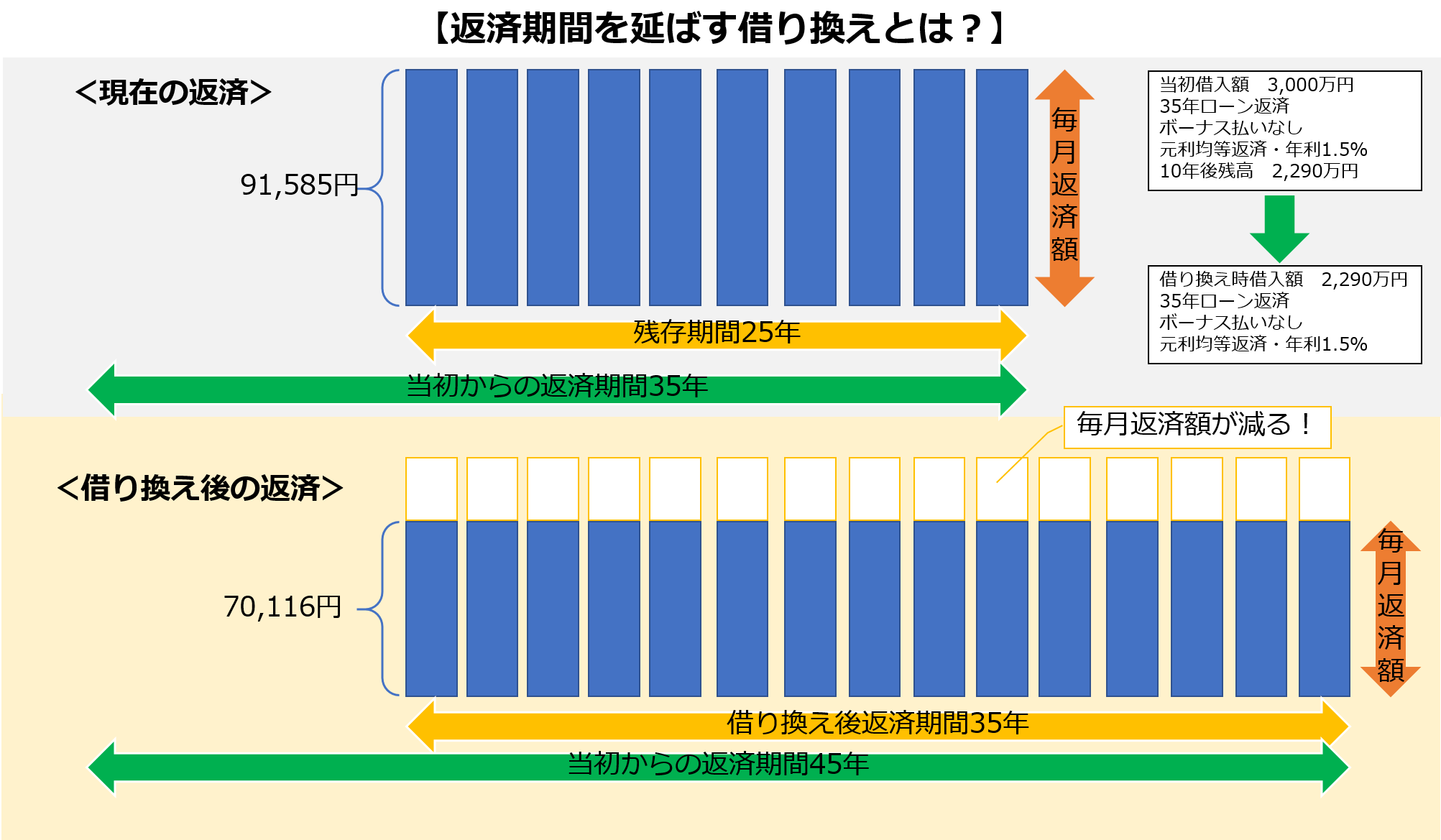

返済期間を延長する借り換えとは?

通常住宅ローンを借り換えるときは、現在のローンの残期間を最長として、それ以上返済期間を延ばすことは認められません。たとえば、現在のローンの残りの期間が25年2ヶ月であれば、25年2ヶ月以内の返済期間で借り換えしなくてはなりません。そのため現在の借り入れ金利より低い金利で借り換えができれば毎月の返済額を減らすことができますが、同程度の金利では返済額の負担を軽減することはできません。

しかし、金融機関によっては借り換え前のローンの残期間にかかわらず、返済期間を最長35年返済まで延ばすことができます。例えば35年ローンを10年返済後に借り換えする場合、借り換え後の返済期間は通常25年以内となりますが、返済期間を延長して35年返済で借り換えできれば、毎月返済額を大きく軽減できます。

【フラット35】でも返済の延長は可能です。返済延長の主な条件は以下の通りです。

・返済期間の延長が出来る人:当初の借入年数が35年未満の人

・延長できる期間:期間延長できる年限=35-{当初の借入年数+経過期間(1ヶ月のような月の端数がある場合は繰り上げ)}※債務者の年齢を考慮しない場合

例えば当初25年で借り入れていた人は、5年経過していた時に借り換えしようとしたら、最長30年まで借入期間を延ばすことができ、5年1ヶ月経過していた時に借り換えしようとしたら、最長29年まで借入期間を延ばすことができます。

返済額の軽減はどのくらいできる?

では、返済期間を延長して借り換えをすると、具体的にいくらくらい返済額を軽減できるでしょうか。

下図は当初3,000万円の住宅ローンを35年返済、金利1.5%で借り、10年返済後に35年ローンに再度借り換えた場合の毎月返済額のイメージです。返済期間を延ばすことで、金利は同じでも毎月返済額は2万円以上(※下図参照:91,585円⇒70,116円へ)軽減できます。

ただし、当初借入期間35年のローンを10年後にまた新たに35年の返済期間で借り換えれば、完済までの借入期間は45年となります。長期間にわたって返済が続くため、借り換えに当たっては注意点もあります。

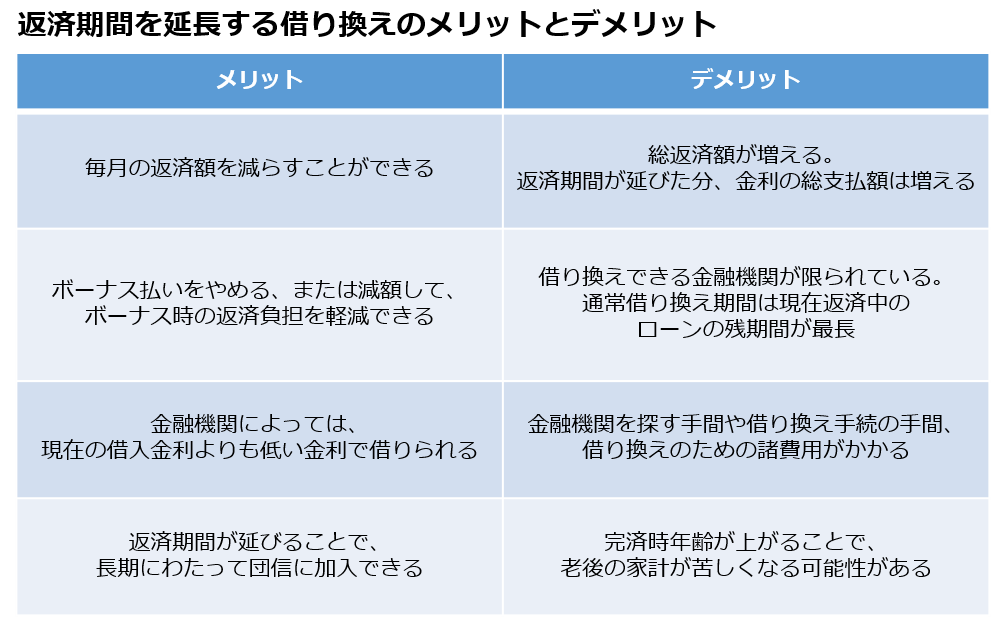

返済期間延長のメリットとデメリット

ここでは返済期間を延長する借り換えのメリットとデメリットについてまとめておきます。

返済期間を延長することで毎月の返済額が減り、ボーナス払いがなくなって計画的な家計管理ができるようになることは大きなメリットです。しかし、期間が延びた分、支払利息が増えて総返済額が増え、老後にローン返済が長く残る可能性も出てきます。

しかし、もし現在の借入金利より低金利で借り換えることができれば、返済期間を延長しても総返済額を減らすことも可能です。

借り換え後の具体的な返済額や金利負担は?

では、実際に期間を延長して借り換えた場合の毎月返済額や総返済額について試算してみます。10年前に全期間固定金利2.5%で3,000万円を借り、うち1,000万円はボーナス払いとしている事例です。借り換え後は金利1.4%でボーナス払いはなしに変更しています。

※下記試算例はいずれも住宅金融支援機構の住宅ローンシミュレーションによるもの

現在借り入れ中の住宅ローン

・当初借入額:3,000万円(うちボーナス時増額分1,000万円)

・返済期間:35年

・借入金利:年利2.5%(全期間固定金利)

・返済方法:元利均等返済

・毎月返済額:71,449円

・ボーナス時増額分返済額:215,194円

・10年返済後残高:約2,390万円

・完済時年齢:65歳

・総返済額:45,092,811円

毎月返済額は71,449円と大きな負担と感じないかもしれませんが、コロナ禍でボーナスが激減した場合、ボーナス時増額分約21.5万円が滞る可能性があります。収入減と子どもの教育費ピークが重なれば、さらに返済が厳しくなってしまいます。

このローンの残期間が25年の時に、35年の返済期間で借り換えた場合を試算します。

借り換え後の住宅ローン

・借り換え時残高:2,390万円

・返済期間:35年

・借入金利:年利1.4%(全期間固定金利)

・返済方法:元利均等返済

・毎月返済額:72,012円

・ボーナス時増額分返済額:0円

・完済時年齢:75歳

・総返済額:43,129,061円(借り換え後:30,245,301円 借り換え前:12,883,760円)

※総返済額の差額:借り換え後のほうが1,963,750円ほど減る試算結果

10年前の借入金利と比べ金利が下がっている(年利2.5%⇒年利1.4%へ)ため、期間を延長しても総返済額は約196万円減ります。ローン借り換えの諸費用がかかってもメリットが出る可能性が高くなります。また、ボーナス払いをなくしても毎月返済額も大きく変わりません。これならボーナスが大きく減ったときでも住宅ローン返済について心配が減ります。

ただし、完済年齢は65歳から75歳へと10歳後ろ倒しになってしまいます。退職金で繰り上げ返済する、老後働く期間を長くする、といった対処が必要になります。

借り換え時の期間延長が不可だった場合の対応は?

しかし、前述したように、返済期間を延長して借り換えができる金融機関は限られています。延長不可の場合はどのような対応を考えればよいのでしょう。

まずは、今借り入れ中の金融機関に返済の条件を変更して返済額の負担を減らすことができないか相談してみましょう。たとえば全期間固定金利の住宅ローン【フラット35】では以下のような返済方法の変更があります。

【1】返済期間を延ばす

最大15年間借入期間を延ばすことができます。返済期間を延ばせば毎月返済額は減りますが、総返済額は増えます。

【2】一定期間利息のみ返済する

現在失業中であったり、収入が20%以上減った人は最長3年間元金の支払いを停止することができます。一時的に大きく収入が減少する場合に対応できる方法です。

【3】一定期間毎月の返済額を減額する

たとえば教育費の負担が大きい時期のみ返済額を減額する、といった方法です。

【4】ボーナス払いをなくす

ボーナス激減に対応できる変更です。

以上のように、借り換え以外でも返済額を減らす方法はありますが、あくまでも収入減少や支出の増加が一時的な場合の対応です。将来にわたって返済が不可能な場合は、残念ながら金融機関と話し合って「任意売却」という方法で、売却してローンが残っても抵当権を解除してもらいます。

また、督促されても返済できないと裁判所が強制的に売却する「競売」という措置がとられてしまいます。

まとめ

以上、返済が苦しくなったときに返済額を減らす方法について整理してみました。返済期間を延ばしても今より金利を低く借り換えできれば、総返済額を増やすことなく借り換えできます。

しかし、完済年齢が後ろ倒しになれば、それだけ老後の生活は厳しくなります。借り換えにしろ、返済条件の変更にしろ、最終的に住宅ローンを完済しなくてはいけないことに変わりはありません。

延滞してしまうと借り換えも返済条件の変更もむずかしくなります。毎月の返済やボーナス時の返済が厳しいと感じたら、延滞する前に「期間延長の借り換え」で返済額を下げる方法を検討してみてください。そして借り換えもむずかしいことがわかったら、速やかに借りている金融機関に相談しましょう。

無料シミュレーション

この記事が気に入ったらシェア