老後資金を準備する必要性は多くの人が感じていても、「今」の生活や近い将来の教育資金などを優先しがち。さらに、新型コロナ問題による収入減で、「老後資金の準備どころではない」というご家庭も多いでしょう。しかし、必ず「老後」はやってきます。少しずつでも備えておきたい、老後資金準備について考えてみましょう。

今の生活が優先。でも、「老後」は必ずやってくる

20代、30代はまだ収入が少なく、就職、結婚、子どもの誕生、住宅購入など、人生のイベントが目白押し。まだ「老後」には目が向かないかもしれません。でも、40代になると収入も増え、子育てに手がかからなくなる一方、自身の親世代の介護が必要になってきたりもして、老後についても考えることもあるのではないでしょうか。また、40代ならリタイアまで十数年~20年くらいの準備期間を取ることもできます。

しかし、今は新型コロナ問題の渦中。老後資金の準備の必要性を感じていても、収入が減少し、思うように働けないような状況では、老後資金の準備どころではないと思われるかもしれません。

とはいえ、いつかはリタイアし、公的年金が収入の柱となる「老後」が訪れます。老後に得られる収入よりも支出が多ければ、貯蓄等を切り崩すことになり、貯蓄がなくなれば生活が破綻します。リタイア直前になって老後資金の不足に気づいても、急に収入を増やすことはできないし、運用して増やすことも難しいでしょう。

老後生活に直面する前に、考えておくこと、準備しておくことが必要です。

老後の収入・支出を考える

老後資金の準備は、老後の収入・支出を考えることから始めましょう。

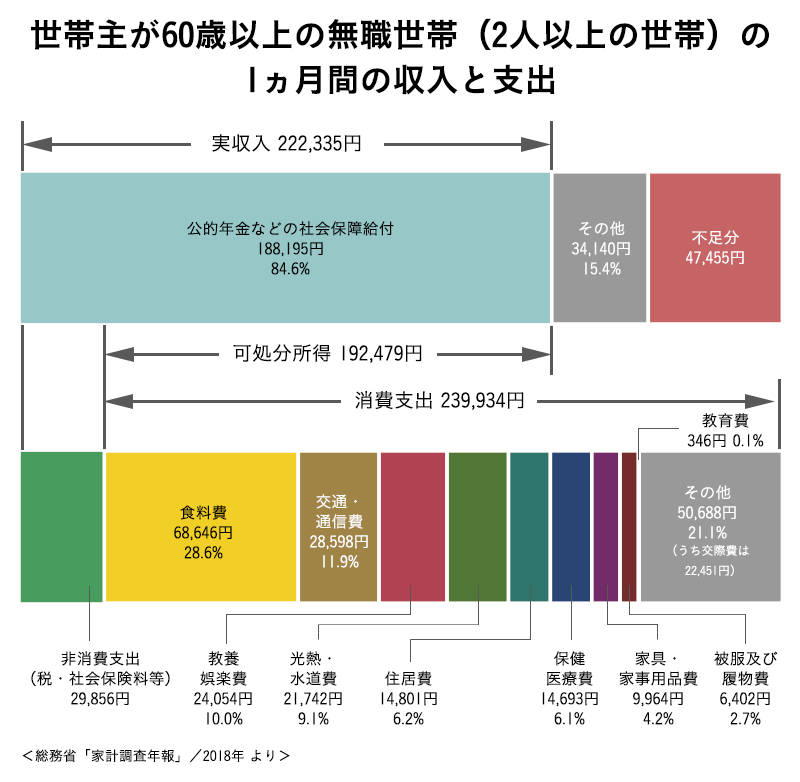

総務省の調査では、老後の生活費の額は約24万円(図1)ですが、「24万円」は多いでしょうか、少ないでしょうか。食費や光熱費などの生活費は家族構成や生活の仕方によって違うので、データの金額で試算しても、「わが家の」実情にそぐわない場合があります。老後の生活でかかるお金は、現在の生活にかかる金額をもとに考える必要があるでしょう。

老後の収入の柱は公的年金等になります。老後の収入と支出の額が同程度であれば、さらに老後資金を貯めておく必要はありません。しかし、仮に収入が25万円あっても、30万円の支出があるなら、毎月5万円足りず、その「不足分」を現役世代のうちに準備しておく必要があります。毎月5万円不足することがわかっていれば、リタイア後の生活を20年と仮定すると、これから準備すべき老後資金は、5万円×12ヶ月月×20年=1,200万円、30年なら1,800万円ということになります。

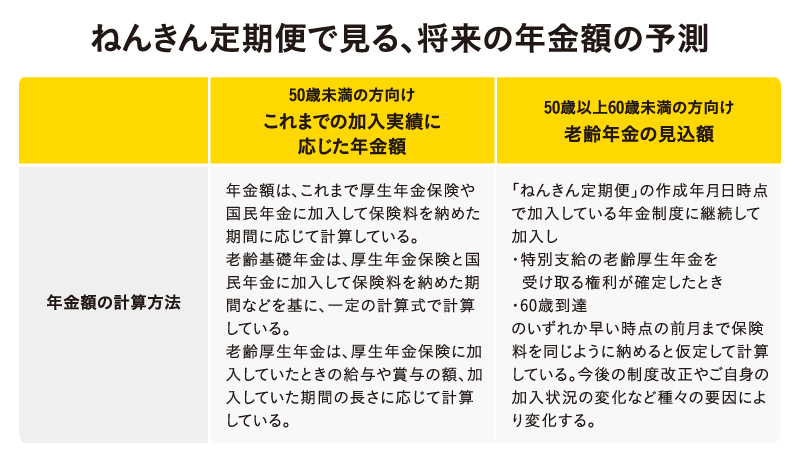

老後の収入の柱「公的年金」の受取額は、「ねんきん定期便」を参考に

老後の収入の柱となる老齢厚生年金や老齢基礎年金の受取額は、保険料をどれくらい払ったかによって違ってきます。毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」には、ご自分の加入歴・保険料支払歴や老後の年金の受取予想額(50歳未満:「これまでの加入実績に応じた年金額」、50歳以上60歳未満:「老齢年金の見込額」)が記載されているので確かめておきましょう。

ただし、今後の保険料の金額や払込期間などが仮定と異なるものになれば、受け取る老後の年金額も変わってくるのでご注意ください。新型コロナ問題に関連して、賃金額が下がれば納める厚生年金保険料の額も下がり、将来受け取る年金額も減ることになります。

ライフプランや家計の見直しで、老後の生活に備える

老後の家計の様子が見えてきたら、ライフプランや支出面の見直しから老後資金準備を始めてみましょう。

40代は教育資金の確保や住宅ローン返済で手一杯という方も多いと思いますが、子どもの独立後や住宅ローン完済後に老後資金準備を始めたとして、老後資金は確保できそうですか? 定年前後の資金不足や定年後のローン返済が予測できるなら、教育プランや住宅購入プラン、返済プランを見直し、老後資金にも少しずつ資金が振り向けられるように見直しが必要でしょう。

進学費用については奨学金の活用も考えられますが、貸与型の場合、無理なく返済可能な金額の借り入れにとどめておかないと、卒業後、子どもが返済に追われる生活になります。進学資金不足が著しければ、進学先を見直すことも必要になるかもしれません。また、教育費については、塾や習い事などの学校外教育費も家計の重い負担になることが多いものです。子どもの負担になっているものや、あまり活用できていないものなどは整理すると家計の見直しに有効でしょう。

そのほかの支出項目も、無駄がないかを確認して家計をスリム化しておきましょう。10万円の無駄遣い方法はいくらでも思いつくと思いますが、「来月の家計を10万円引き締めて」と言われるとかなり難しいですよね。リタイア後に収入が減るからといって、急に家計を引き締めることは困難です。随時、支出の無駄を省いて家計をスリム化しておくことが、家計の不安なく生活できる老後につながります。

時間を味方につけて、少しずつでも準備を進める

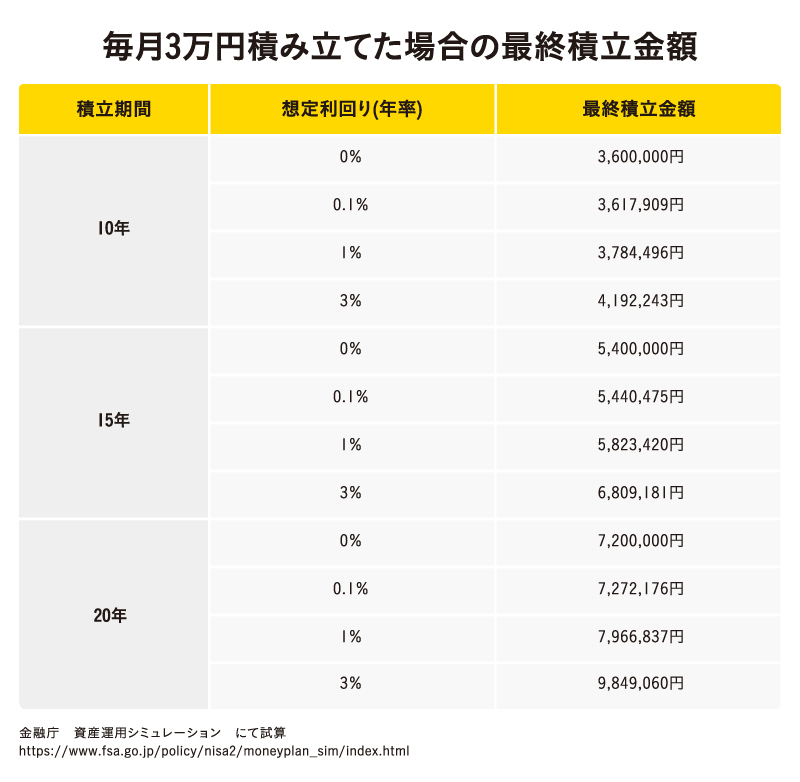

老後資金の準備に限ったことではありませんが、資産運用は、運用期間が長いほど、運用手段の選択肢も多く、負担感少なく実行することができます。資金が必要な時期が間近に迫っていたら、元本割れする商品の利用は敬遠されますが、運用期間が長ければ、株式や投資信託のような高い収益が期待できても元本割れの可能性もある商品を利用して、いったん値下がりしても値上がりを待つこともできます。また、毎月の積立額は少しずつでも、長く運用を続けていけば、まとまった資金の準備も可能です。老後資金の準備は、少しずつでも早めに開始したほうがよいでしょう。

長い運用期間を使って着実に老後資金を貯めるなら、「積立」方式を利用されるとよいでしょう。積立貯蓄、投信積立など、毎月一定額を口座から引き落とし、預金や金融商品の購入資金に充てる方法です。保険料を毎月支払っていく個人年金保険も口座から一定額を自動的に支払っていく方式になりますね。こういった積立方式は、少額から始めることができ、一度手続きすればその後は手続きする面倒もありません。「お金が余ったら貯金しよう」と思っていても、手元にあるお金は使ってしまいがちですが、積立方式であれば使う前に資金を貯蓄に回すことができ、「いつの間にか」貯まっています。

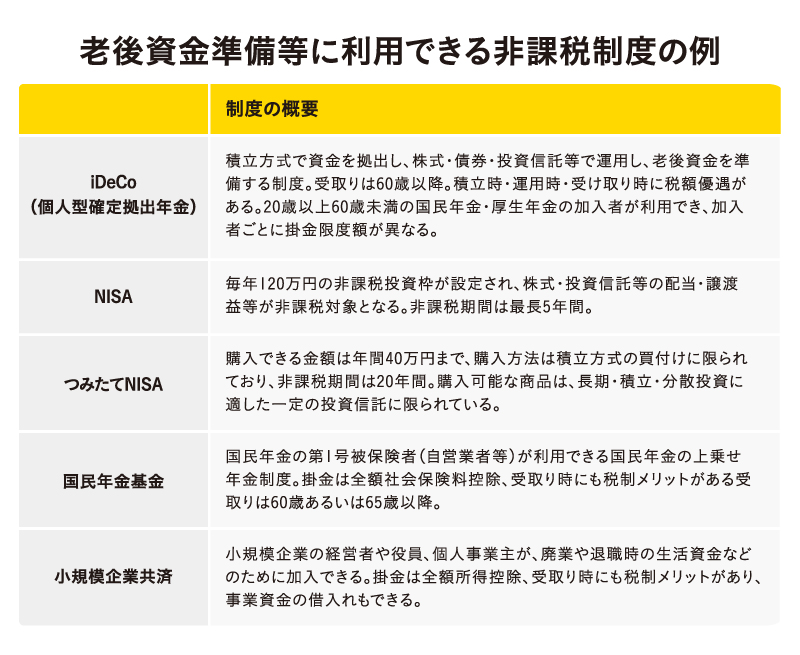

非課税制度の活用で、より効率的に貯める

さらに、非課税制度を活用できると、より効率的に貯めることができます。預金や投資信託等の金融商品を利用して利息や分配金、売却益等を得ると、所得税・住民税として、20.315%の税金がかかります。たとえば、10万円の利益を得ても、20.315%の税金を差し引くと実質手にできるのは手元に79,685円ということ。案外大きな金額になりますよね。そこで、NISAやiDeCo等の非課税制度をできれば、より効果的に老後資金を増やしていけるというわけです。

ただし、非課税制度の対象となる金額には上限があり、制度によっては受給できるのが老齢期に限られ、急な資金需要があっても資金が引き出せません。制度をよく理解した上で、老後の時期まで手を着けずに置いておける金額で利用するように気をつけましょう。

このように、老後資金の準備は、貯蓄や資産運用に限らず現状の家計の把握、ライフプランや家計の見直しなどからも、始めることができます。いつかはやってくる「老後」のために、できることから少しずつ、始めてみてはいかがでしょうか。

無料シミュレーション

この記事が気に入ったらシェア