住宅を購入する人のほとんどが、住宅ローンを利用します。住宅ローン契約を結ぶ際、「団体信用生命保険(以下団信)」に加入することを、多くの金融機関が借り入れの条件としています。

住宅ローンの商品を比較する際、多くの人が金利を重要視しているでしょう。しかし、違いは金利だけではありません。例えば、団信の保障内容により、万が一のことがあったときに残された家族が経済的に困ることなく生活できるかどうかが決まります。ここでは、団信のポイントと、主な商品の特徴を紹介します。

団体信用生命保険(団信)とは?

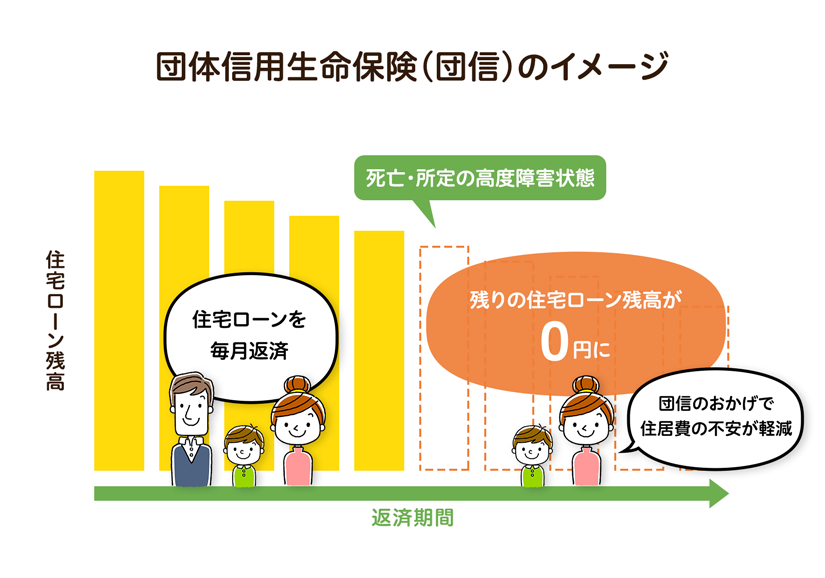

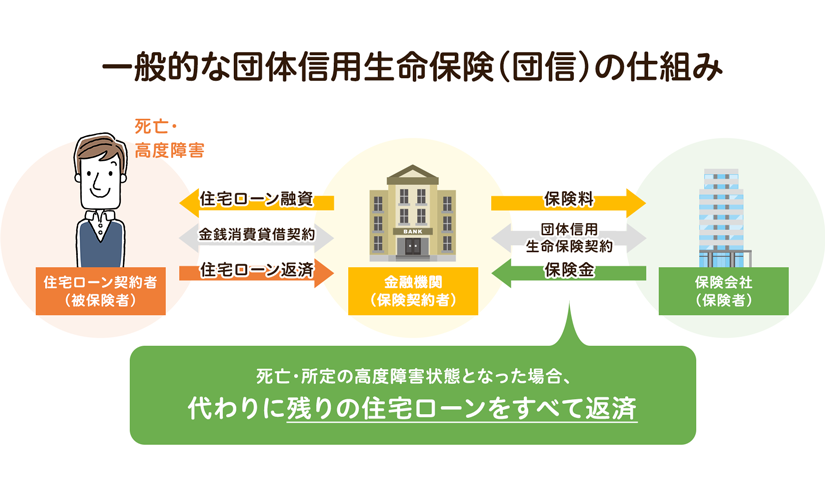

団信とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保険です。住宅ローンの返済中に死亡、もしくは高度障害状態になったときなど不測の事態に、保険会社から支払われる生命保険金によって住宅ローンの残債務(残高)が弁済されます。残された家族は、住宅ローンの返済を心配することなく、マイホームに安心して住み続けることができる心強い制度です。

団信では、住宅ローンの金融機関が「保険契約者」となり、住宅ローン契約者が「被保険者」となります。

団信と一般的な生命保険の違い

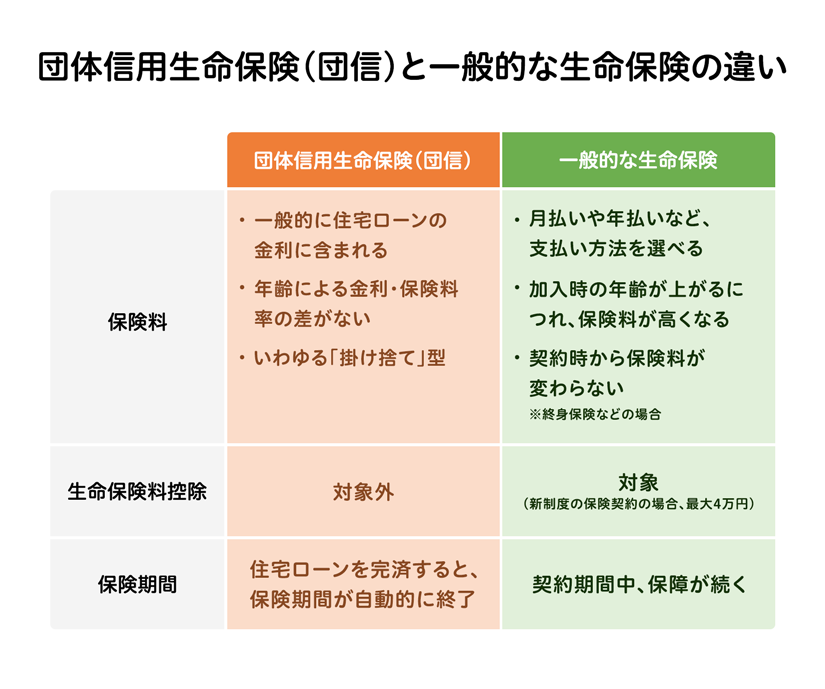

団信と一般的な生命保険には、どのような違いがあるのでしょうか? 一般的な生命保険は、加入時の年齢が上がるごとに保険料が上がり、支払方法は月払いや年払いなどさまざまです。しかし、団信の保険料は金利に含まれていることが多く、加入年齢に関係なく保険料率は一定です。そのため、年齢を重ねている人にとってはよりお得な保険といえるかもしれません。

ただし、団信は生命保険料控除の対象外であること、保険金=住宅ローンの残額分という性質上、住宅ローンの完済とともに団信も自動的に終了することに注意が必要です。

団信に加入する前から一般的な生命保険に加入している場合は、保障内容を見直すことで毎月の生命保険料の支払額を軽減できる可能性があります。賃貸住宅で暮らすことを前提に契約した生命保険は、被保険者死亡後の家賃の補填を一つの目的として死亡保険金額を設定しているケースはめずらしくありません。マイホーム購入後、住宅ローン返済中にローン契約者が死亡した場合には、団信によって残りの住宅ローンを返済する必要がなくなります。そのため、家賃の補填を目的とした死亡保険金額を減額するなどの変更も視野に入れるとよいでしょう。現在加入している保険会社やファイナンシャルプランナーに相談をすれば、適切なアドバイスを受けることができます。

銀行などの住宅ローンのほとんどが、団信の加入を必須条件としているものの、【フラット35】では健康上の理由で団信に入れない場合も、住宅ローンの審査に通れば借り入れが可能です。

団信にはどんなタイプがある? それぞれの特徴は?

「団信」にはさまざまなタイプがあり、一般的な団信は住宅ローンの返済中に住宅ローン加入者が死亡、もしくは高度障害状態になったとき、残債務と同額の生命保険金がおりることによって住宅ローンの残債務が弁済されます。

- 一般的な団信が定める高度障害状態の例

・両眼の視力を全く永久に失ったもの

・言語またはそしゃくの機能を全く永久に失ったもの

・中枢神経系または精神に著しい障害を残し、終身常に介護を必要とするもの

・胸腹部臓器に著しい障害を残し、終身常に介護を必要とするもの

・両手とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

・両足とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

認定基準は厳しく、例えば「終身常に介護を必要とする」人についても、詳しく基準が定められています。食事、排泄、衣服の着脱、起居、歩行、入浴といった生活行為のうちどれかが自力で行えれば、「終身常に介護を必要とする」とは認められません。団信加入後に、事故などで半身麻痺となった人や人工透析が必要になった人なども、一般的な団信ではなかなか高度障害状態に認定されない現状があります。

より広範囲の障害に保険金が支払われる【フラット35】の団信

対して、【フラット35】の「新機構団体信用生命保険制度(以下、新機構団信)」は、一般的な団信が死亡もしくは高度障害状態を対象としているのに対し、死亡もしくは身体障害状態(身体障害者福祉法に定める障害の級別が1級または2級の障害に該当し、身体障害者手帳の交付を受けたとき)を対象としています。最終的に認定されるかどうかの判断は保険会社によりますが、一般的な団信よりもやや保障範囲が広いといえます。

身体障害状態の例

人工透析を受けていて、自己の身辺の日常生活が極度に制限されている(1級)

※( )内は身体障害認定の等級

ただし、病気やケガで長期間にわたって仕事ができなくなったときには、一般的な団信や新機構団信では病気やケガのリスクまでカバーすることができません。そこで、特約がプラスされた団信も登場しています。

病気のリスクをカバーする特約付き団信

「がん保障」付きの団信では、加入者の死亡・高度障害状態に加え、保障の対象となるがんと診断された場合も住宅ローンの残債務が弁済されます。全額ではなく、50%だけ弁済される商品もあります。

「〇大疾病保障」付きの団信では、がん・急性心筋梗塞・脳卒中の3大疾病保障のほか、さらに高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎(すいえん)を加えた8大疾病保障など、指定された疾病と診断され、所定の状態になった場合、住宅ローンの残債務が弁済されます。

そのほか、健康上の理由から、一般的な団信の加入が難しい人に向けて加入条件を緩和した「ワイド団信」を用意している金融機関もあります。うつ病、糖尿病や高血圧症、肝機能障害などの持病があり、一般的な団信に加入できない人でも加入できる場合がありますが、金利を上乗せする必要があります。上乗せ金利は、0.2~0.3%であるケースが多いようです。

病気以外を保障する団信もあり

病気のリスク以外に目を向けた団信もあります。「自然災害補償」は、自然災害で罹災(りさい)した際に返済を補償する特約。罹災の程度により一定期間の住宅ローン返済を免除するタイプが多く、建物分の住宅ローンの残高が一部消滅するタイプもあります。

ほかにも、融資実行前の建築中(工事着工から竣工まで)のリスクを回避できる「ぽけっと団信」、リストラや倒産といった理由で失業した場合に一定期間、保険金によって住宅ローン返済ができる「失業保障」付き団信などもあり、用途に応じた団信を選ぶことができます。

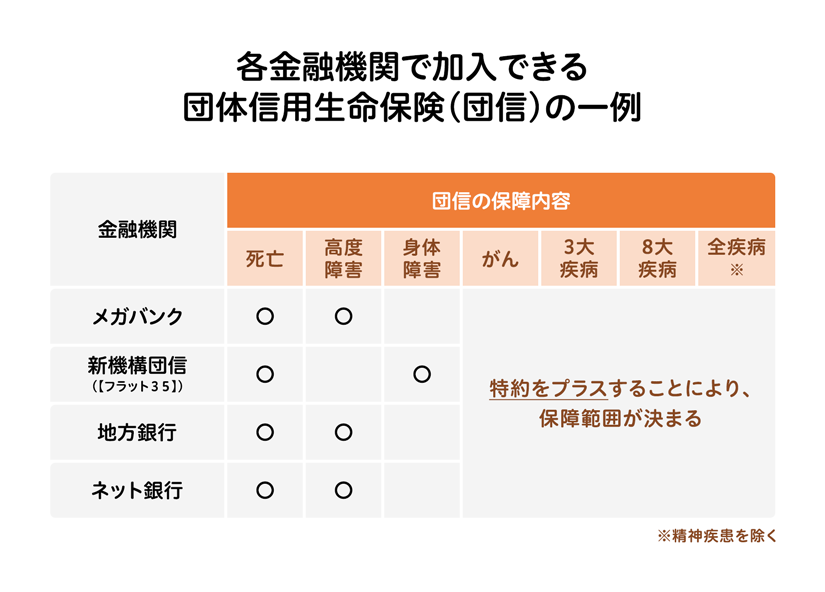

メガバンクや地方銀行の団信は、死亡時や高度障害状態となった場合に残債を全額弁済するベーシックな団信が基本で、主にモーゲージバンクなどが取り扱う【フラット35】の新機構団信は、死亡時や身体障害状態となった場合に残債を全額弁済します。いずれも、金利を上乗せすることで、がんやさまざまな疾病をカバーすることができます。

ネット銀行もメガバンクや地方銀行と同様に死亡保障と高度障害保障をベースとしていますが、金利上乗せなしで「全疾病保障」や「がん50%保障」をセットにしている金融機関もあります。

特約の有無は借り入れ時に判断を!

団信に加入する際、悩むのが特約を付けるべきか否かです。「まずは通常の団信に加入して、後から特約を付与すればいい」と考えたくなりますが、原則として後から特約をつけることはできません。反対に、金利を上乗せする特約は後から「やっぱり必要なかった」と感じても外すことができません。さらに、特約付き団信の多くが、契約時の年齢に上限が設定されており、概ね50歳までの加入が必要です。

まとめ

住宅ローンの商品選びは、月々の返済額を減らすことだけに目を向けがちです。しかし、団信の保障内容次第で、未来が大きく変わる可能性もあります。皆さんも、住宅ローンを選ぶ際は団信に注目してみてはいかがでしょうか?

(最終更新日:2021.03.31)

無料シミュレーション

この記事が気に入ったらシェア