生活費に住宅ローン、教育費、老後資金など、家計に関する悩みは人それぞれ。皆さんから寄せられた相談に、「お金のプロ」であるファイナンシャル・プランナーがアドバイスする「家計相談FILE」が今回から始まります。初回は、東京23区内にマイホーム購入を検討している40歳男性からの相談です。現在共働きで収入・貯蓄ともに余裕はあるものの、今後のライフプランを見据えて住宅購入に充てられる額を知りたいとのこと。リアルな家計簿データをもとに、ファイナンシャル・プランナーの金子千春さんが解説します。

相談内容

昨年結婚し、現在は神奈川県内の賃貸マンションに住んでいます。数年後には東京23区内の実家近くに住宅購入を計画しています。まだ予定はありませんが、子どもも1人ないし2人はほしいと考えています。教育費を同時に備えなくてはいけない中、どのくらいを住宅購入費用に充ててもよいものでしょうか? 家計で見直せるところがあれば、アドバイスがほしいです。

家計相談FILE 001

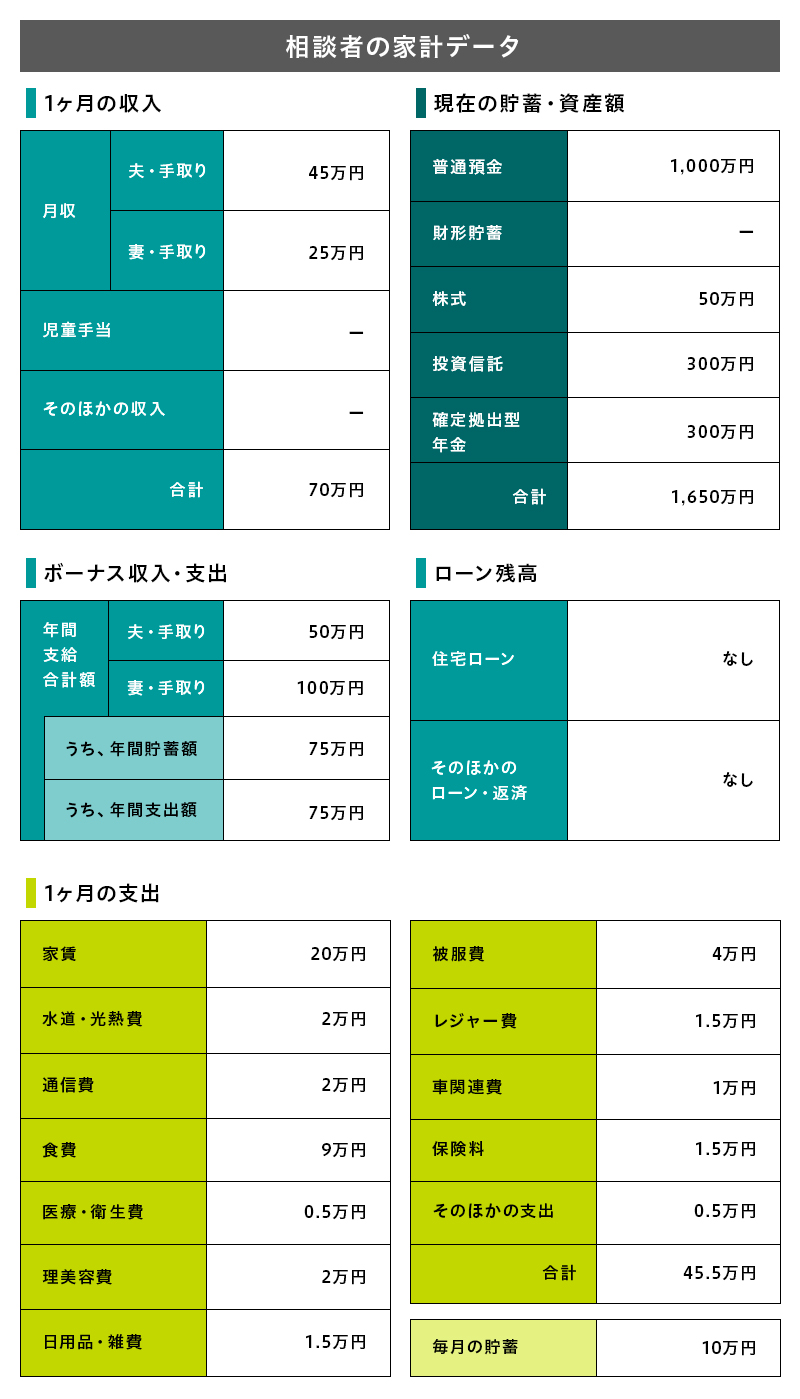

相談者:神奈川県 Rさん(40歳/会社員/年収780万円)

家族構成:本人+妻(33歳/会社員/年収500万円)

現在の住まい:賃貸住宅(マンション)

妻が働き続ければ、7,000万円程度の住宅取得は可能

まず、家計収支の面ですが月の手取り収入70万円に対して家賃を入れても支出45.5万円であること、ボーナスの半分は貯蓄していることから考えても全体的に無理のない収入に見合った家計といえますね。若干、食費が高いのが気になりますが、夫婦共働きで子どもがいない状況では外食も多いでしょうから、家族が増えた場合でも現在の食費内に収めることができれば問題ないといえる範囲です。

貯蓄についても、月10万円の積立以外に、家計収支の差額月14.5万円(収入70万円-月の積立10万円-月の支出45.5万円)、ボーナス75万円の年間合計249万円、そこから車の維持費(年間12万円)を引いても、年間237万円貯蓄できています。しっかり貯められている家計といえるでしょう。

さて、本題の住宅予算ですが、無理なく返済できる住宅取得予算を考えるポイントは、

・住宅ローンの月々返済額

・住宅取得後に増える税金(固定資産税・都市計画税)

・マンションの場合には管理費・修繕積立金・駐車場代

・火災・地震保険料

の合計を現在の家賃の範囲内に抑えることです。

同時に、今後のライフプランの変化による家計の「のりしろ」を残しておくことも大切です。Rさんのケースで考えると、今後、家族が増えた場合の生活費の増加分と教育費の負担分の余力をきちんと保ったうえで住宅予算を組むことが重要、といえます。

仮に2年後に6,500万円のマンションを購入、諸費用を5%とすると、諸費用込みで6,825万円です。

6,500万円のマンションを購入した場合の家計の一例

・物件価格:6,500万円

・諸費用(物件価格の5%):325万円

・頭金:1,025万円 ※住宅購入を予定している2年後までに474万円(237万円×2年)貯蓄できるので、普通預金の1,000万円と合わせても450万円ほど予備資金として手元に残せます

・住宅ローン借入額:5,800万円(金利1.16%、Aネット銀行10年固定、借入期間30年、元利均等返済、ボーナス返済800万円)

・住宅ローン月々返済額:16万4,520円 ※ボーナス月32万2,778円

現在の月の家賃が20万円なので、住宅ローンの月々返済額を16~17万円程度に抑えておけば、管理費・修繕積立金や火災・地震保険料を加えても、現時点での生活水準、家計を保ったまま、住宅ローン返済を続けることができます。

今後の金利状況などにもよりますが、月々返済額16~17万円程度+管理費・修繕積立金、駐車場代などを含めて、現在の家賃の範囲内というのが1つの目安といえるでしょう。

ただし、期間30年の住宅ローンを組むとRさんが72歳、奥さまが65歳までローンの返済が続きますし、これから子どもが生まれた場合には、Rさんが60歳以降も教育費の負担が続きます。65歳までは仕事を続けるとしても収入は下がることが予想されるので、60歳までには繰上返済などをして住宅ローンを完済しておきたいですね。

収支の「のりしろ」分を教育費や負担増に充てる

子どもを持ち、希望の予算の住宅も取得する場合のポイントを見てみましょう。

ポイント1:住宅ローンは「ペアローン」や連帯「収入合算」で住宅ローン控除を最大限に活用

住宅ローンを組む場合には、住宅取得の支援制度を最大限に活用することも重要です。住宅ローン減税制度では、控除を受けられる住宅ローンの年末残高が一般住宅では上限4,000万円と決められています。また、あくまでも支払った所得税の範囲内で還付が受けられます。

住宅ローンを4,000万円以上組む場合かつ夫婦共働きの場合には、最大の控除が受けられるように、それぞれがローンを組むと大きな節税効果が期待できます。

住宅ローン減税制度は、2020年10月時点では「2021年12月31日まで」に自宅を取得して住宅ローンの残高があることが要件ですが、延長される可能性は高いので、今後の税制改正もチェックしておきましょう。

なお、住宅ローン控除による還付金を固定資産税・都市計画税に充当するなど、住宅購入することでの負担増を少しでも軽減する工夫も大切です。

ポイント2:高校までの教育資金は月々の支出の中でまかない、大学費用は誕生時から1人につき月2万円の貯蓄を

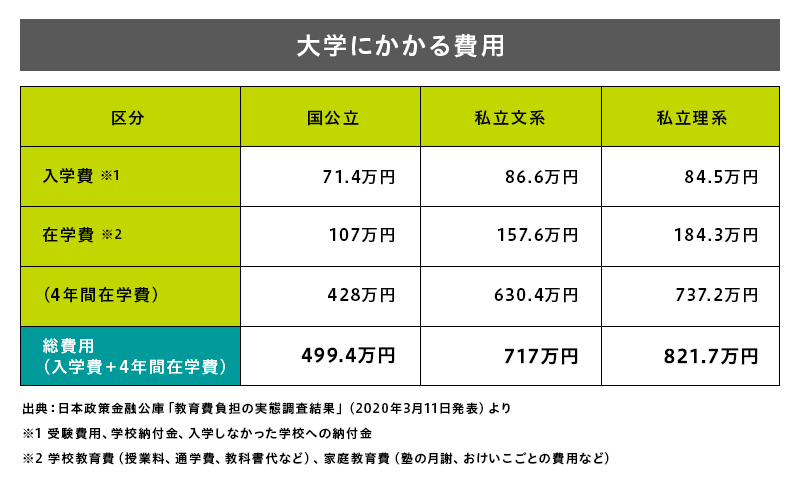

子どもの教育資金は、公立か私立か、大学の学部などによって変わります。すべて公立に通った場合でも、高校卒業まで約540万円、大学でも約500万円程度も必要です。

現在は高校無償化など支援制度もありますが、Rさんの場合、高校無償化は所得制限に引っかかり、支援を受けられない可能性があるため(※)、しっかり準備しておきましょう。

※「両親・高校生2人・共働き」の場合での世帯年収の目安は1,090万円未満

また、「児童手当」の支給額にも注意。夫婦共働きで妻が扶養範囲を超えているときには、扶養親族等の人数は子どものみです。子ども1人では、所得額660万円・年収875.6万円を超えるとき、2人のときは所得698万円・年収917.8万円を超える場合には、3歳未満では1人あたり月額1万5,000円の児童手当が「特例給付」で減額となり、1人につき月額5,000円しか支給されないのでチェックが必要です。

教育費は、「子どもの教育資金は高校までは月々の支出の中でまかない、大学費用は子どもが生まれてから1人につき月2万円貯めておく」のが理想です。

現時点で、月の収支に14.5万円の余裕があるので、高校まで公立に行くのであれば問題はありません。高校から私立に行くのであれば、高校入学時までに高校3年間に必要な費用の3割程度(1年分程度)の費用は貯めておきたいところです。その際には、財形貯蓄など先取り貯蓄できる金融商品を活用するとよいですね。

なお、これは余談ですが、夫婦の年収や加入する健康保険制度が異なる場合、子どもをどちらの扶養にするとメリットがあるのか、 税制上の扶養と社会保険上の扶養については、自分たちにとって有利な方法で申請することができます。どちらの扶養に入れるかで、場合によっては大きな負担減になるので、あらかじめチェックしておきましょう。

ポイント3:万が一に備えて、妻の保険加入も要検討

現時点の保険の詳細は分かりませんが、奥さまの保障がありません。奥さまも家計の担い手であるケースでは、奥さまに万が一のことがあった場合、それまでと同水準の生活が送れない可能性もありますし、住宅ローンの返済にも影響が出ます。

住宅ローンについては、ペアローンや連帯債務の収入合算にして、夫婦で団体信用生命保険に加入できればカバーできます。ただ、親の援助が期待できなければ、子どもが小さいうちはベビーシッター代なども必要になる可能性がありますし、夫婦連生団信のように夫婦双方に同様の保障がついていない限り、自分の分の住宅ローン返済は残ります。

また、奥さまが死亡した場合にはRさんの収入では遺族基礎年金はもらえません。さらに、遺族厚生年金の受給には、奥さまの死亡時に55歳以上である必要があります。もちろん、55歳未満でも子どもがいる場合には子どもに受給権が発生しますが、それも18歳までです。子どもが生まれたら、奥さまに収入保障型の死亡保障をつけるほうが安心かもしれませんね。

なお、奥さまの勤務先から死亡保険金や弔慰金が支給される場合には、死亡保障は不要、というケースも考えられるので、一度チェックしてみましょう。

ポイント4:老後資金には現在の月10万円の積立を継続して、65歳まで働くことも検討

セカンドライフの資金も考えておく必要があります。一般的には夫婦2人、標準的な生活をした場合、月29万円程度必要です(※)。この費用をまかなう公的年金ですが、Rさんの場合は夫婦共働き、かつ夫婦で厚生年金に加入しているため、このまま夫婦で働き続ければ公的年金は手厚いといえます。

公的年金の受給額は、今後の収入の変化や加入状況によっても変わりますが、現在の家計から考えても、住宅ローンの返済が終了していれば、公的年金だけでも標準的な生活を送るには問題ないでしょう。目安をつかむために「ねんきんネット」で試算をしてみることをおすすめします。

※総務省「家計調査」平成22~26年平均より

ただし、旅行やレジャーなどの費用、介護資金、リフォーム資金などの特別費用を考えると、退職金が非常に少ないため(夫定年60歳・退職金なし、妻定年60歳・退職金支給予定額250万円)、準備をしておく必要があります。

現時点で、NISA・つみたてNISA・企業型確定拠出年金(企業型DC)などで年間200万円の積立をしています。もちろん、今後の相場環境によっても変わりますが、積立元本だけ考えると、60歳まで継続すれば4,000万円、現在の資産(株式・投信・企業型DC計650万円)を合計すると4,650万円です。仮に上記の住宅ローンを組んだ場合、60歳時点での住宅ローン残高は約2,560万円(金利が変わらないと仮定)ですので、60歳時点で住宅ローンを繰上完済しても、手元に2,000万円強残すことが可能です。現在の年間200万円の投資はセカンドライフに向けた積立として、ぜひ継続を検討してください。

出産後、妻が仕事を辞める場合には予算の見直しも必要

希望の住宅を取得できても、生活にゆとりがなくなっては本末転倒です。また、子どもの進路は子どもの希望次第で変化する可能性もあります。将来、収入が減少したり、ライフプランが変化したりした場合でも、無理なく返済が継続できるようにしておきたいものです。

現時点では、家族が増えた場合でも諸費用なども含めて7,000万円程度を住宅購入予算とすることが可能です。ただし、子どもが生まれても奥さまが働き続けること、60歳までには住宅ローンを完済して、60歳以降も働くことが前提です。

もし、奥さまが仕事を続けることができないのであれば、1人の収入でも無理なく返済が続けられる範囲に住宅購入予算を見直す必要があります。子どもが生まれた場合に産休や育休を取れるのか、実家の援助が受けられるのかに加え、住宅購入地域の待機児童の状況など保育所事情についても事前に調べておくことを忘れずに!

(最終更新日:2021.03.02)

無料シミュレーション

この記事が気に入ったらシェア