住宅ローンを借りる際に不安に思うことの一つが「審査に通るのか?」という点。「自分は収入要件も満たしているし、ほかに借り入れもないし、審査に通るはず」と思っていても、実は、スマホ契約がネックとなり、審査に落ちるケースもあるので要注意です。スマホ契約がどうして住宅ローンの審査に影響するのか、見てみましょう。

住宅ローン審査でチェックされるのはどんなこと?

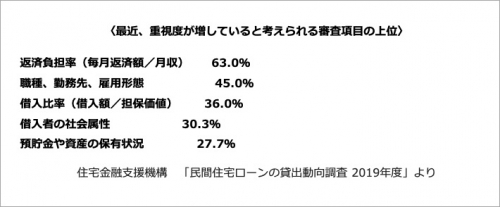

住宅ローンの審査で最も重視されるのは、収入面です。つまり、「貸したお金を返済できるだけの安定した収入があるか、見込まれるか」という点です。

実際に、金融機関の住宅ローン審査で何が重要視されているのか、という項目でも、収入に占める返済額の割合や収入の根源となる勤務先や職種、雇用形態、借入比率などが特に重視されていることがわかります。

ちなみに、本審査(ローン借入に関する正式審査)に関して、景気や自己資本規制など外部環境の変化による審査内容や基準の変化については、調査対象金融機関の72.0%が「ほとんど変わらない」と回答しているので、この傾向は今後もほぼ変わらない、と見ていいでしょう。

実は、収入面とは別に金融機関が審査の際に重要視していることがあります。それは、「個人の信用情報」です。信用情報とはクレジットやローンの契約、申し込みに関する情報のことで、例えばCIC(割賦販売法・貸金業法指定信用情報機関)では、クレジットカードによる分割払いの割賦残債額や延滞記録などについて、契約期間中および契約終了後5年間、記録が保存されることになっています。

金融機関が住宅ローンの審査をする際には、必ず、この信用情報をチェックするので、信用情報に何らかの傷がある場合には、たとえ超一流企業に勤めていて、収入面、担保面ともに問題がなくても、住宅ローン審査に通るのは難しくなります。

【最大融資額が2億円】

>>「柔軟審査の住宅ローン」をチェックしてみる!

スマホ契約がどうして影響する?

では、どうしてスマホ契約が住宅ローンの審査に影響するのでしょうか?

近年、スマホ契約をする場合、端末代金を通話料金と一緒に分割払いにするケースがほとんどです。

そのようなケースでは、通信会社はスマホ契約を「分割払い契約(割賦払い)」をした、つまりローンを組んだ、として個人信用情報機関に登録して、契約後の月々の支払い状況等を登録しているのです。

したがって、例えばもし、スマホ代金を3ヶ月以上延滞していた場合には、その個人信用情報に延滞記録が記載される、つまりブラックリストに載ってしまうために住宅ローンの借り入れができない、という事態も考えられます。

これはクレジットカード決済でなく、銀行口座の引き落としやコンビニ払いにしていても、滞納すれば信用情報に傷がついてしまうので、注意が必要です。

なお、ブラックリストの情報は、滞納が解消された日や債務整理をした日、または保証会社が代位弁済をした日から5~10年程度で抹消されます。

自分の信用情報は開示を受けることが可能です。郵送や窓口に行って開示を受けることも可能ですが、最近ではスマホやパソコン上で、見ることもできます。収入要件も満たしているし、ほかに借り入れもないし、住宅ローンの審査になぜ通らなかったかわからない、あるいは過去に延滞をしたことがあって、自分の信用情報がどう登録されているのか不安という人は、一度情報開示を受けてみるのもいいでしょう。

ちなみに情報開示は有料で、例えばCICでは、インターネット開示、クレジットカード一括払いなら1,000円です。

クレジットカードの融資枠にもご用心

当然、クレジットカードの支払いに延滞がある場合はもちろん、リボ払いがある、複数のクレジットカードを利用して支払いが終了していない、というケースやクレジットカードでキャッシングを利用している、といった場合もローンの審査が通りにくい原因の一つといえます。

そのほか、家族全員の携帯電話やスマートフォンの代金を世帯主名義でまとめて分割払いにしている場合も注意が必要です。家族分をすべてまとめていると、分割払い契約での支払金額が多くなり、すでに利用しているローンがあるとみなされる金額も多くなるため、住宅ローンで借り入れできる金額が減額され、希望する金額の借り入れができないケースも出てくるのです。

さらに、案外、盲点なのがクレジットカードを多く持っているケースです。住宅ローンの審査では、たとえ、クレジット機能を使っていなくても、利用枠が残っているだけで「将来、借りる可能性がある」と判断されるため、その分、借入可能額が減額されてしまうのです。

使わないクレジットカードは解約しておく、キャッシングやリボ払いはすべて返済しておくなど、住宅ローンの借り入れをする際には、早いうちから金銭面での身辺整理も忘れずにしておきましょう。

【最大融資額が2億円】

>>「柔軟審査の住宅ローン」をチェックしてみる!

無料シミュレーション

この記事が気に入ったらシェア