団体信用生命保険(以下団信)は、住宅ローンの契約者が死亡、または高度障害になったときローン残高を保険金で肩代わりしてくれる心強い味方です。しかし、病気やケガで働けなくなったときのローン返済を肩代わりしてくれるわけではありません。

今回は、がんや生活習慣病など特定の疾病で返済を肩代わりしてくれる特定疾病保障付住宅ローンと、働けなくなったときローンを肩代わりしてくれる返済支援保険について、その内容の違いと、選ぶポイントを考えてみましょう。

「特定疾病保障特約付住宅ローン」とは?

病気の数や保障内容が商品ごとに異なるものの、特定の病気で返済がむずかしくなったときの保障をしてくれるのが特定疾病保障付住宅ローンです。

金融機関により「3大疾病保障付住宅ローン」「8大疾病保障特約付住宅ローン」といった名称が付いています。

「がん」「急性心筋梗塞」「脳卒中」が対象となる3大疾病保障

3大疾病の保障対象となるのは「がん」「急性心筋梗塞」「脳卒中」の3つです。上皮内がん(※)を除くがんと診断された時、または脳卒中や急性心筋梗塞と診断され所定の状態が60日以上継続と診断された時に「ローン残高ゼロ」となります。ローン残高の50%を保障するタイプもあります。

また、がん診断のみに特化した「がん団信」や介護や医療の保障をオプションで付けられる場合もあります。

※がん細胞が粘膜内にとどまっている非浸潤がん

3大疾病保障の注意点

対象となる疾患は心臓病の中の「急性心筋梗塞」、脳血管疾患の中の「脳卒中」に限定され、かつ引受保険会社所定の状態が60日以上続いてはじめてローン残高がゼロ円になる点です。

平成29年度厚生労働省の患者調査によれば、高血圧性のものを除く心疾患の患者数は全国、全年齢で約173万人、うち急性心筋梗塞の患者数は約4.7万人です。同じく脳血管疾患の患者数は約111万人で、うち脳卒中の一種であるくも膜下出血、脳梗塞、脳出血を合計した患者数は約97万人です。

住宅ローン返済期間中に罹患する可能性や、所定の状態が続く可能性がどの程度あるのか、納得の上で加入しましょう。

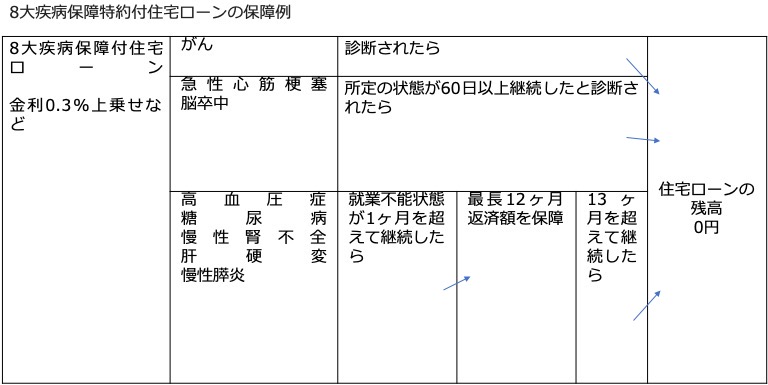

3大疾病保障に「高血圧症」「糖尿病」などをプラスした8大疾病保障

8大疾病保障とは3大疾病に、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の5つの病気をプラスした保障です。5つの病気については、診断後1ヶ月を超えて就業不能状態が続いた場合、最長12ヶ月の返済を保険金で肩代わりし、13ヶ月を超えて継続したらローン残高が0円となります。

保険料は、保険金額がローン残高に連動することから、ローン金利に年0.3%上乗せ等、返済額に応じた負担となります。また、一度加入すると途中で解約することはできないため、完済まで上乗せした金利が続きます。

「返済支援保険」とは?

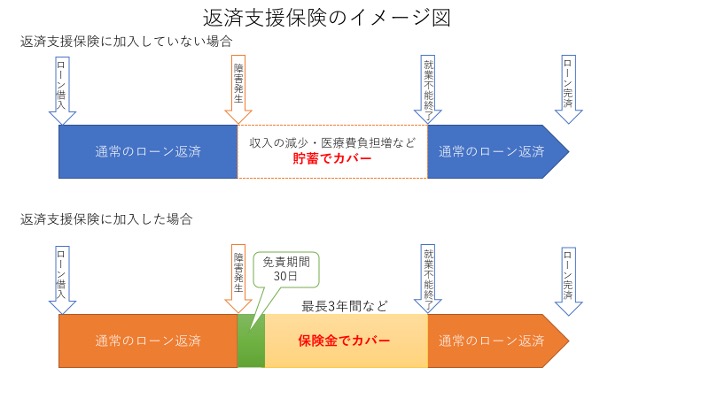

特定疾病保障特約付住宅ローンが生活習慣病等での返済リスクを保障してくれるのに対し、不慮の事故や病気で長期の入院や自宅療養を余儀なくされ、収入が大きく減ったり、なくなったりしたときの返済額を、一定期間サポートしてくれるのが返済支援保険です。

働けなくなってから30日間は保険金が支払われない期間となっており、1回は預貯金で返済が必要です。また、保険金でカバーできる期間は3年や5年となっているため、長期間の返済をカバーできるわけではありません。

しかし、生活習慣病に限らず病気やケガに対応し、ローン契約途中でも加入または解約できます。また、金利上乗せではなく、ローン返済額1万円に付き○○円という保険料となっています。

たとえば、りそな銀行の返済支援保険の場合、ローン返済額月10万円なら毎月の保険料は1,210円程度です。保険料は数年に1回の見直しはありますが、住宅ローンの残高が多い一定期間だけ比較的安価な保険料で保障を付けられるメリットがあります。

「就業不能が継続したら残高ゼロ」の返済支援保険

返済支援保険の中には7大疾病など病気を限定して、働けなくなったときの返済をカバーする商品があります。「7大疾病のみ補償特約付ローン返済支援保険」などと呼ばれる商品です。

がん、脳卒中(脳梗塞含む)・急性心筋梗塞の3大疾病にプラスし、高血圧性疾患、糖尿病、慢性腎不全、肝硬変の4つの病気で入院、または医師の指示による自宅療養でいかなる仕事もできない期間が30日を超えて続いたとき、31日目以降1年間は毎月の返済額を保険金で支払い、その後も就業不能状態が続いたときはローン残高が0円となります。

保険料は月払いで、性別、年齢(5歳ごと)、借入残高、毎月の返済額等によって変わります。たとえば三菱UFJ銀行の場合、30歳の時、2,000万円をボーナス払いなしで年利1.5%、35年返済にした場合、初回の保険料は月144円、10年後は573円、20年後は1,731円といった具合です。

当初の保険料は安く入りやすいですが、5年ごとに保険料が上がります。しかし、途中で解約できるため、残高が多いときだけ加入し、ある程度返済が進んだらやめることもできます。

難点は特定疾病保障のように、がんと診断されただけでは保険金が支払われず、いかなる仕事もできない状態が1ヶ月以上続くことが要件になることです。たとえばがん治療を続けながら働いて収入が減ってしまったという場合には保険金は出ません。

「特定疾病保障付住宅ローン」「返済支援保険」どちらを選べばよい?

最近では住宅ローンのサービスとして、費用の負担なしに「全疾病保障」や「返済支援保険」付の住宅ローン商品もあります。しかし、全疾病保障といってもがん診断でローン残高0となるわけではなく、待機期間等を経て就業不能期間1年間は毎月の返済額が保障され、1年を超えて継続してはじめてローン残高が0となります。保険金が出る要件は厳しくなりますが、費用の負担はなく、一般の団信に比べ保障は手厚くなっています。

また、3大疾病に手厚い特定疾病保障付住宅ローンは、がん診断でローン残高がゼロになるなど手厚い保障となりますが、その分保険料は高くなります。たとえば、3,000万円を35年返済で金利1%で借りた場合の毎月の返済額は84,685円ですが、0.3%金利上乗せとなると88,944円となり4,259円増えます。35年間では約179万円の差です。

数千万円という大きなローンをこれから返すことを考えると、様々な不安を感じますね。しかし、不安をすべて保険で解決できるわけではありません。まずは無理のない返済計画でスタートすることが大切です。

そして、今後の夫婦の働き方、団信以外に加入している保険、今後の預貯金の増え方など、ライフプランを総合的に考えた上で、保険料と保障のバランスから団信選びを考えてみてはいかがでしょう。

ARUHIが取り扱う「全疾病保障」について

住宅ローン専門金融機関であるアルヒ株式会社では『ARUHI 全疾病保障(入院一時金付)』を同社が取扱う「住宅ローン」に付帯することが可能です。

病気・けがによる就業不能状態が継続し、生活への影響が出てしまった方を対象に、月々の住宅ローン返済負担を保障、入院した場合でも入院一時金10万円を保障しています。

ARUHI 全疾病保障(入院一時金付)のPoint

1. すべての病気※1、1,400種類以上のけが※2を保障

2. 入院一時金は日帰り入院でも対象

3. 女性の方は上乗せ金利引き下げ/特約料半額

※1 精神疾患等の一部の病気を除きます。

※2 厚生労働省「疾病、傷害及び死因の統計分類」におけるICD-10(2013年版)準拠

基本分類表より三井住友海上火災保険株式会社にて集計。

(ARUHI住宅ローン商品ページより抜粋)

より詳しい保障内容やお支払いいただく費用などは下記に記載の、ARUHI住宅ローンの商品ページをご覧ください。

詳しくはこちら>>ARUHI住宅ローン:ARUHI 全疾病保障(入院一時金付)

無料シミュレーション

この記事が気に入ったらシェア