8月17日に内閣府が公表した四半期別GDP速報によると、2020年4-6月期の実質GDPの伸び率(=実質経済成長率)が、前期比▲7.8%(年率換算では▲27.8%)という戦後最大の落ち込みを記録したようです。日本経済が過去にないレベルで落ち込んでいるにもかかわらず、株価はコロナショック前の水準に戻ってきました。なぜいま株価は上がってきているのか、その理由として考えられることについてまとめてみます。

GDP(国内総生産)が戦後最大のマイナス幅でも下がらない株価

4月8日にアップした記事「【新型コロナ】株価の本格的下落はまだ続く? 2月・3月の動きを振り返る」で、「まだまだ下落の第2波、第3波がやってくるように思えるのです」と書きましたが、日経平均株価は、その後4月8日の終値19,353円から終値ベースでは一度も19,000円を割り込むことなく、4月末には20,000円台に乗りました。

その後もさらに株価は上昇し、5月下旬には21,000円台を突破、それから2週間ほどで22,000円台、23,000円台に到達したのです。6月下旬以降は膠着状態となり、8月上旬までは22,000円から23,000円の間で小幅の上下を繰り返すような動きになりました。

そんな中、8月17日に内閣府から四半期別GDPの2020年4-6月期の1次速報が公表。新型コロナウイルス感染拡大がどの程度経済に影響を与えたのかが分かるため、注目度は非常に高かったと言えるでしょう。

公表された数値は、前期比▲7.8%、年率換算ではなんと▲27.8%という戦後最大のマイナス幅でした。リーマンショックによる影響で大幅なマイナスを記録した2009年1-3月期の数値(前期比▲4.8%、年率換算▲17.8%)と比べても、マイナス幅がかなり大きかったことが分かるでしょう。

とはいえ、パーセンテージだと、その減少幅の大きさがピンとこないかもしれないので、実額ベースの金額でいうと、2020年1-3月期の実質GDP実額(季節調整済)は約526兆円でしたが、4-6月期には約485兆円まで40兆円以上も減少したのです。

実はこの数値、2019年7-9月期には約539兆円でしたから、3四半期で54兆円も減少したことになります。日本のGDP(国内総生産)は、日本国内でどれだけお金が稼がれているかを意味するものですから、昨年の10月以降、つまり、消費税の増税以降の3四半期で、1割も稼ぎが減ったわけです。

日本経済がそれだけ落ち込んだわけですから、当然、株価も下がりそうなものです。

しかし実際には、新型コロナウイルス感染拡大によるショック的な株価の下落(1月17日高値24,115円―3月19日安値16,358円)はありましたが、4月以降はむしろ上昇を続けている感じにさえ見えます。

リーマンショック時とは明らかに違う動き

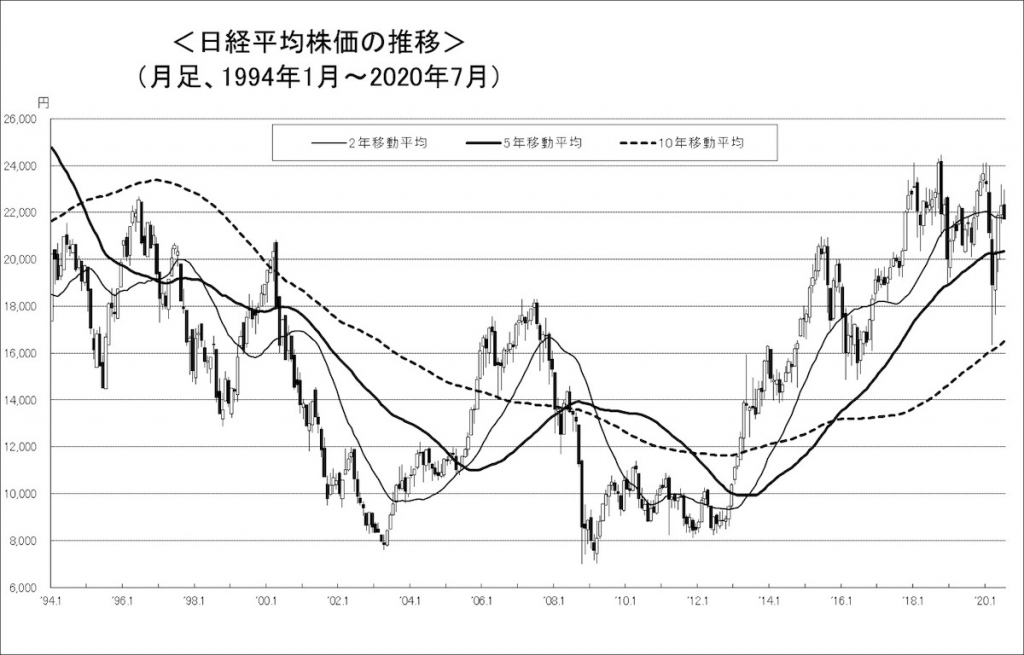

図1のグラフは、1994年1月から2020年7月までの日経平均株価の月足(※1)チャートです。そして、図2のグラフは、同じ期間(1994年1-3月期から2020年4-6月期まで)の実質GDPの実額(季節調整済)の推移です。

リーマンショックの時(2009年1-3月期あたり)は、ショック的な株価の下落が先にあって、その後GDPの落ち込みが公表され、株価がリーマンショック前の水準に戻るには数年近い時間を要しました。

しかし、今回はショック的な株価の下落が先にあって、その後GDPの落ち込みが公表される流れは似ていますが、実体経済の悪さとは裏腹に、株価はショック前の水準に近いところまで戻っているのです。

元証券マンとしての正直な気持ちを言ってしまえば、ここ2、3ヶ月の株価の戻りは、「気持ち悪い」の一言につきます。緊急事態宣言、不要不急の外出自粛要請、新型コロナ拡大第2波への懸念など、明らかに日本経済に与えるマイナス要素満載なのに、3月のショック的な株価下落があっただけで、あとはジリジリと戻っていく展開でした。

こんな環境で株価が上がっていく理由はなんなのか。

株価は先見性があると言われます。半年先、1年先の状況を予想して、または先回りして、投資家が売買をしようとするためです。

だとすると、ここ2、3ヶ月の株価上昇は、コロナ収束後の回復を見越して買っている投資家が多いのかとも思えますが、企業業績がV字回復するような見通しはまだ出ていないでしょうから、先見性で上がっているというのは違う可能性が高いと思われます。

最も大きな要因は日本銀行の金融政策!?

これまで政府は、たくさんのコロナ関連支援策を打ち出しました。身近なところで言えば、1人あたり10万円の特別定額給付金、法人で最高200万円の持続化給付金、家賃支援給付金、雇用調整助成金、IT導入補助金、さらに、都道府県や市町村ごとの給付金や補助金など、1次2次の補正予算の合計は60兆円近く。GDPの1割を超える規模です。

一方、日本銀行は、大量のお金と市場に流しました。コロナによる影響で資金繰りに困る企業を救済すべく、銀行などの金融機関が積極的に融資できるようにしました。金融機関だけでなく、企業にとっても、お金が余っている状況を作り出したのです。

さらに日銀は、金融政策においてマイナス金利状態を継続しつつ、国債やETF、J-REITなどの資産の買い入れを強化しました。特に、日経平均株価やTOPIXなどの株価指標に連動する上場投資信託であるETFは、年間約12兆円の残高増加ペースを上限に積極的に買い入れていくという方針を打ち出しています。実際に、3月から7月までの5ヶ月間でETFを5兆円近く買っているようです。

株価は需給関係によって決まります。買う人が多ければ上がりますし、売る人が多ければ下がります。

現在の日本の株価だけでなく、アメリカやドイツの株価がコロナ前の水準に戻っているのは、景気の先行きを楽観視しているということよりも、各国政府の取り組みや金融政策のおかげである可能性が高いと言えそうです。

もちろん、それらの政策が功を奏し、コロナ収束後の経済のV字回復がうまくいくことを願ってやみませんし、それを見越した株価の上昇が始まっていると信じたいところです。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

無料シミュレーション

この記事が気に入ったらシェア