ここ3年で利用者が25倍近くに増えている住宅ローン商品があります。それは、リバースモーゲージ型住宅ローンと呼ばれる60歳以上(一部の商品は50歳以上)の方を対象とした住宅ローンです。老後の住宅資金や生活資金にゆとりを持たせるための制度としては、リバースモーゲージやリースバックなどもあります。まずは、全体像をつかむ意味でも、それぞれの基本的な特徴を押さえておきましょう。

リバースモーゲージ

【仕組み】自宅を担保にお金を借りて死亡後に返済

リバースモーゲージ(Reverse Mortgage)は、日本語に直訳すると「逆抵当権」となります。一般的には、自宅を担保にお金を借りて、利用者が亡くなったときに担保物件である自宅を売却して返済する仕組みになっているのが通常です。高齢者向けの貸付制度といえるでしょう。細かな条件や仕組みは、取扱金融機関等によって異なります。

融資資金の受け取り方法は

・毎年一定額ずつ受け取ったり

・まとまった金額を一括で受け取ったり

・当初決められた限度額の範囲内で必要額を随時受け取ったり

と、様々です。

借りたお金に対する毎月の返済はありません。金融機関等によっては利息部分の支払いだけ必要な場合がありますが、元金部分の返済は死亡時まで発生しないのが通常です。毎月の支払いが不要、または利息のみというのは、精神的にも安心でしょう。

元金の返済は死亡時となります。担保となっていた自宅を売却して返済するのが通常ですが、相続人が相続財産や保険金、その他の資金を使って返済した場合は、自宅を売却せずに相続人が相続することも可能です。

このように、リバースモーゲージは、住み慣れた自宅に住み続けながら、自宅の資産価値を有効活用し、ゆとりのある老後生活を送るための仕組みと言えます。自宅を子どもに残す必要がない人にとっては、ひとつの選択肢として有効かもしれません。

注意点…相続人の同意など一定条件あり

ただし、契約にあたって相続人の同意が必要であったり、一定額以上の評価額の物件でないと利用できなかったりします(マンションは不可とする金融機関等もあります)。

また、担保評価額が変動したり、借り入れ金額が融資限度額を超えたりすることで、途中で融資が受けられなくなる可能性などもあります。利用を検討する際には、商品性のメリットやデメリット、注意点などをきちんと確認することが重要です。

リースバック

【仕組み】自宅を売却し賃貸住宅として借り続ける

リバースモーゲージと同様に、自宅に住み続けながら自宅の資産価値を有効活用する不動産取引の形態がリースバックです。

リバースモーゲージとの大きな違いは、リースバックは、自宅を売却することです。リースバックを取り扱う不動産業者に自宅を売却し、売却代金を受け取るのと同時に、その不動産業者と賃貸契約を結びます。その後は、賃貸住宅として毎月家賃を支払って自宅に住み続けるわけです。

自宅を売却してしまうので、所有権は売却した業者に移ります。このため、固定資産税や都市計画税などの維持費の負担からも解放されます。リバースモーゲージのような物件の制限や、資金使途の制限もないので、マンションでも利用できますし、資金使途も自由です。例えば、住宅ローンの残債をリースバックによって完済することもできます。また、資金ができた際には業者から自宅を買い戻すこともできます。

注意点…家賃負担が生涯続く

リースバックの場合、買い戻しをしない限り、家賃負担が生涯続くことになります。自宅の売却代金を手にすることができるメリットと、家賃負担が発生するデメリットを冷静に比較することが重要でしょう。

なお、リバースモーゲージは金融機関等の取り扱い、リースバックは不動産業者などの取り扱いとなっています。業界の違いは気にしなくてよいと思いますが、リースバックの契約内容は不動産業者によって異なる可能性が高いと思われます。利用を検討する際には、売却金額や家賃の設定など、複数の業者に見積もりを出してもらい、きちんと比較検討するようにしましょう。

リバースモーゲージ型住宅ローン

【仕組み】リバースモーゲージより住宅資金使途の幅が広い、死亡時一括返済型の「住宅ローン」

近年利用者が増えてきているリバースモーゲージ型住宅ローンというのは、簡単に言うと、リバースモーゲージのように利用者が亡くなったときに一括返済をすることを条件にお金を借りる住宅ローンです。いわゆるリバースモーゲージではなく、住宅ローン商品なんです。

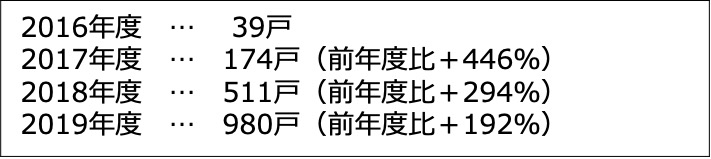

利用者が増えてきている理由は、住宅金融支援機構の【リ・バース60】という仕組みを利用したリバースモーゲージ型住宅ローンの取扱金融機関等が着実に増えていっているからでしょう。2019年度末(2020年3月末)現在の【リ・バース60】の取扱金融機関等は、65機関(前年度比+13機関)となっています。利用者数も以下のように飛躍的に増えています。

【リ・バース60】というのは、取扱金融機関等が、住宅金融支援機構の住宅融資保険を付けて融資をする死亡時一括返済型の住宅ローン。60歳以上の利用者が住宅を担保にお金を借り、毎月の返済は利息部分だけで、元金部分の返済は、利用者が亡くなったときに相続人が一括返済をするか、担保に入れた住宅を売却して返済する仕組みです。(一部の金融機関では50歳以上から利用できる【リ・バース50】を活用しているケースもあります)。

2009年当時の取扱開始時は、融資対象が「リフォーム」のみでした。その後、「サービス付き高齢者向け住宅への入居時一時金」が融資対象に加わり、2015年度からは「住宅の建設や購入」、「住宅ローンの借り換え」も融資対象になりました。さらに、2016年度には「子世帯が住む住宅の建築や購入」も対象となり、2017年度には「ノンリコース型」も導入されました。

金融機関によって内容は様々

ノンリコース型というのは、担保物件の売却代金でローンを完済できなかったとしても、不足分を相続人が負担しなくてよいタイプのことです。通常のリコース型は、不足分が発生した場合は相続人が負担しなければなりません。ノンリコース型は子どもたちにローンを残さないことが約束されるので安心でしょう。ただし、その分、ノンリコース型のほうが借り入れ金利は高くなっているのが通常です。リコース型、ノンリコース型の取り扱いの有無は金融機関等によって異なります。

【リ・バース60】または、【リ・バース60】を利用したリバースモーゲージ型住宅ローン(商品名は金融機関等によって異なります)は、サービス付き高齢者向け住宅への入居一時金や、住宅の建設や購入、子世帯が住む住宅の建築や購入なども融資対象となっていますので、資金使途はかなり広いと言えます。一方で、リースバックのように売却してしまうわけではないので、所有権は移転しません。相続人が一括返済をすることで担保となっていた住宅を相続することもできます。

大まかなイメージとしては、リバースモーゲージのような仕組みでありながら、リバースモーゲージよりも資金使途の幅が広がっている住宅ローン商品、それが、リバースモーゲージ型住宅ローンだといえそうです。

まとめ

ゆとりのある老後生活を送るための資金確保の方法として、これらの方法も十分に検討の価値はあるでしょう。しかし、どの方法が最も有利なのかは一概に判断することはできません。また、住宅を担保とした借り入れや、住宅の売却などを行うかたちになりますので、安易に決めるのではなく、家族と話し合い、冷静に比較検討するスタンスが重要ではないかと思われます。

具体的な話については、不動産や金融に詳しいFPや税理士、会計士などに相談してみることをおすすめします。

無料シミュレーション

この記事が気に入ったらシェア