住宅を購入するにあたり、資金計画で大きな位置を占める住宅ローン。「借りられるかどうか」の見当がつかないと、住宅購入や建築の手続きも進められなくなってしまいます。ここでは、マイホームをスムーズに手にするために、住宅ローンの借り入れまでの流れやそれぞれにかかる期間を解説していきます。

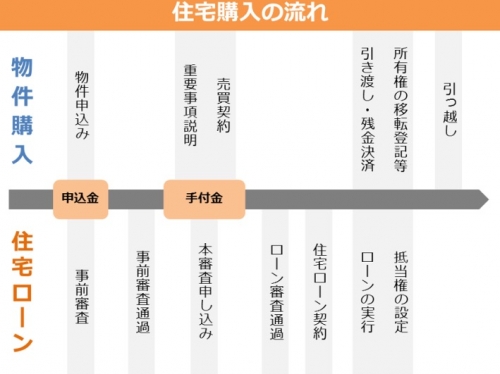

住宅ローンの借り入れまでの流れ

多くの場合、購入する物件を決めたら「事前審査」を申し込み、事前審査を通過したら「本審査」に進む…という2段階の審査の流れになります(表1)。事前審査がなく、本審査のみの金融機関もあります。

事前審査の審査期間は数日、本審査は金融機関によって異なる

事前審査は住宅ローンを利用できるかどうかを判断する第1ステップになります。審査項目が簡潔で提出書類も少なく、(収入を証明する書類や物件の資料等)、おおよそ2~4日程度で審査結果が知らされる場合が多いようです。最短で即日に回答が出る金融機関もありますが、審査の込み具合によっても期間は変わってきます。

事前審査に通ったら、本審査に進むことができます。本審査の審査項目は細かく、購入する物件や契約者本人に関係する様々な書類を提出する必要があります。物件の売買契約書や登記事項証明書、印鑑証明書や収入証明書なども必要になります。本審査の審査期間は金融機関によって異なりますが、早ければ3~4日、通常は1~2週間程度はかかるようです。

本審査に通ったら、住宅ローン契約を結ぶことができます。事前審査と本審査を合わせて、最短で4日間、一般的な金融機関では通常9~18日程度かかります。添付書類を揃えたり、郵送に使ったりする期間も考慮するなら、事前審査から借り入れまでトータルで、2週間~2ヶ月程度の期間がかかるでしょう。

金融機関によって期間が異なりますので、気になる住宅ローンについては、事前審査の申し込みから契約までにどれくらいの期間を考えておけばよいか、ホームページをチェックしたり問い合わせたりして、あらかじめ情報を集めておきましょう。

同じ金融機関でも、店舗かWebかでかかる期間が違うことも

民間金融機関と住宅金融支援機構の提携ローンである【フラット35】の審査期間は、【フラット35】ホームページによると「金融機関へ借り入れの申し込みをしてから1〜2週間程度で審査結果の連絡」が来るのが目安とされています。

しかし同じフラット【フラット35】を利用する場合であっても、取扱金融機関によって、また、同じ金融機関であっても店舗で手続きを進めるのかWebで手続きを進めるのかによっても、審査や手続きにかかる日数が違ってくるので注意が必要です。

一例としてARUHIでARUHI フラット35の新規借り入れ・借り換えを行った場合の、店舗申し込みとWeb申し込みの日数の違いをみてみましょう。

ARUHIで【フラット35】を利用する際、新規申し込みの場合には事前審査を受けることができます。

「店舗申し込み」の場合は、事前審査の審査期間は最短当日とされています。本審査の審査期間はかなり短く、最短3営業日。店舗を訪問して手続きすれば、書類の記入方法を確かめたり、必要書類の揃え方などもその場でアドバイスをもらえたりしますし、金融機関側も不明点をその場で申込者に確認できるので、スムーズに手続きが進められます。

一方、「Web申し込み」であるARUHIダイレクトの場合は、Web事前審査に申し込んだ場合、1~2営業日後にメールで結果の連絡が受け取れるとされています。その後、Web本審査の審査期間は1~2週間。Web本申し込みの受け付けから融資までのトータルで、6週間以上の時間がかかるとされています。

目の前で書類を確認したりはできないし、書類の郵送にも時間がかかるので店舗申し込みよりは時間がかかりますが、金融機関の営業時間内に店舗を訪れるのが難しい方にとっては有力な手段。Web申し込みを利用したい場合は、早めに動いたほうがよいでしょう。

必要書類は早めに確認。書類のやりとりをスムーズに

いくら審査期間が短くても、審査に必要な書類を揃えるのに時間がかかって申し込みが遅くなれば、住宅ローンを借り入れできる時期も遅くなります。住宅ローンの審査にどんな書類が必要かを早めに確認して揃えておくとよいでしょう。ただし、住民票、印鑑証明書などの公的書類は「取得後○日以内」などの有効期限が定められている場合もあるので、提出時期を見定めた上で、取得しましょう。

また、申込書の記入に不備があったり、添付書類が足りなかったりすれば、再提出のための郵送期間もかかってしまいます。提出前の書類チェックは慎重に行いましょう。

数千万円ものお金を低金利で借りられる住宅ローンの借り入れ手続きは、カードローンやキャッシングのように、簡単即日…というわけにはいきません。揃える書類も記入する書類も多く、審査期間も長くかかり、金融機関による違いもあります。購入物件が決まったら、なるべくスムーズな手続きでわが家を手に入れたいですよね。

購入物件を探すと同時に、審査に必要な書類や審査期間などの住宅ローンの情報も集めておいて、時間的余裕を持って、ローンの手続きも進めていけるようにしたいですね。

無料シミュレーション

この記事が気に入ったらシェア