東京都内の新規感染者数が200人超、300人超という報告が相次ぐだけでなく、主要都市でも感染者が増加傾向で、新型コロナウイルスの第二波が懸念されています。日本で新型コロナウイルスが猛威を振るった3月から5月にかけては外出自粛要請や緊急事態宣言が出たことで、日本経済は大打撃を受けました。仮に第二波が本格化し、再び経済活動の自粛が始まれば、私たちの暮らしにも大きな影響が出るのは避けられません。しかし、ウイルスの感染を私たちがコントロールするのは難しいですから、家計として何ができるかを考えましょう。

コロナの影響で支出は減少している

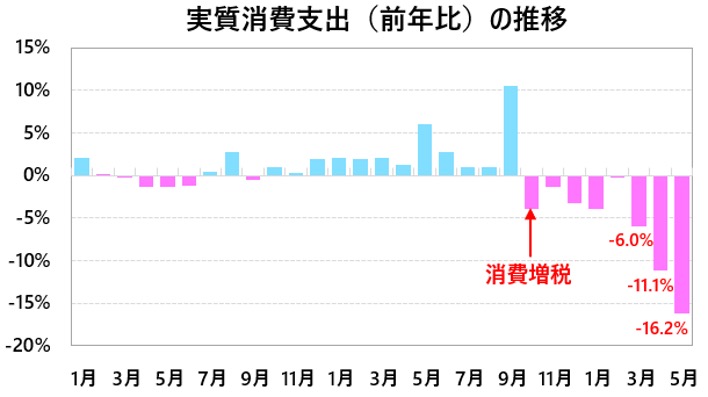

私たちがどれぐらいお金を支出しているのかを確認しましょう。総務省統計局が発表している「家計調査」を見てみると、5月は前年同月比-16.2%となっています。去年の5月に比べると、16%以上も支出金額が減ったことになります。5月といえば、例年はゴールデンウィークもあり、支出することが多い月ではあるのですが、今年は緊急事態宣言が出て外出をする人がいなかったことが大きく影響しているのでしょう。

しかし、少し長い期間で見てみると、実は家計支出は8ヶ月連続で前年同月比マイナスとなっていることが分かります。5月から見て7ヶ月前というと昨年の10月、つまり消費増税があった月です。消費増税以降、そもそも家計は支出を抑えていて、新型コロナウイルスがさらに支出を減らす方向に勢いをつけたと見るのが正しいでしょう。

非正規雇用の人はかなり厳しい

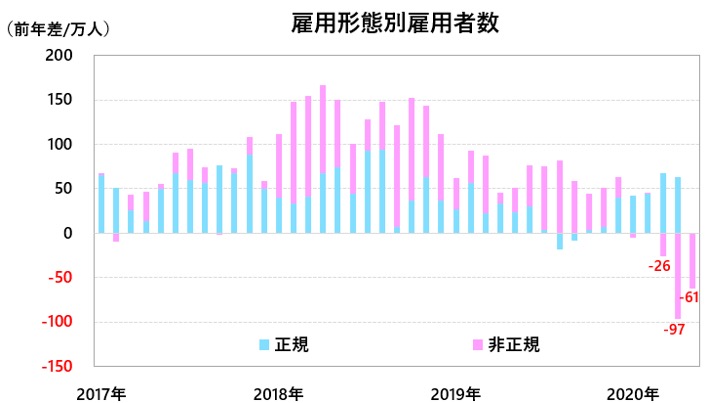

家計と一言でいっても、各家庭で状況は違います。日本で働く労働者のうち、約4割弱の人が非正規雇用となっていますが、今回の新型コロナウイルスで大きく影響を受けたのは非正規雇用の人たちでした。総務省統計局が発表した「労働力調査」によれば、3月から5月までの3ヶ月間で180万人以上の非正規雇用の人たちが職を失いました。

労働による収入が家計の収入の大部分を占める人がほとんどですから、職を失うということは家計に非常に大きな影響を与えます。非正規雇用の場合はただでさえ収入が低い傾向にありますから、職を失った際にそれまでに貯めた預金で生活をしていくということにも限界があります。

正規雇用であっても今後は厳しい

自分は正規雇用だから大丈夫。そう思うのは少し甘いかもしれません。前述の「労働力調査」を見ると、5月にはついに正規雇用の雇用者数も前年同月比でマイナスとなりました。

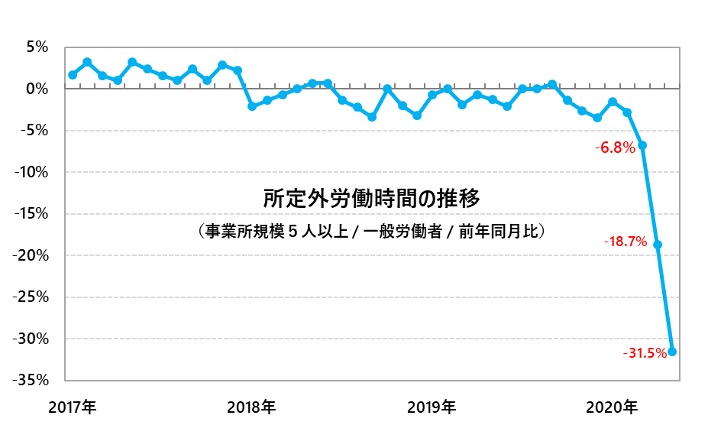

また、厚生労働省が発表している「毎月勤労統計調査」を見てみると、所定外労働時間も3月から急減していることが分かります。元々、残業代が出ない管理職には影響がないかもしれませんが、残業代が生活費に直結しているような新卒を含む若手社員には大打撃です。

新型コロナウイルスの影響はこれからさらに出てくると考えます。ボーナスについても、夏季賞与よりも年末賞与に影響が出るでしょうから、第二波が来なくとも今後1年ぐらいは暗い見通ししか立ちません。そうなると、より財布の紐は固くなるでしょう。

政府はGo Toキャンペーンを始めたものの、一方では緊急事態宣言を再度発令することや、首都圏での外出自粛や休業要請に対しては慎重な姿勢を見せています。第一波における経済的なダメージを見てしまったからだと思いますが、判断が遅れた結果、第二波が到来し、さらにはその後は第三波が…ということになれば、もはや特効薬やワクチンの誕生を待つしかなくなるでしょう。

そうなると、1年半から2年ほどかかるといわれているため、家計への影響はそれ以上に長く表れると考えられます。

どのように家計を守ればよい?

それでは、私たちはどのようにして家計を守ればいいのでしょうか。収入が増えない以上はコストを削るしかありません。毎月かかっている通信費を見直すなど、固定費だと思い込んでいるものも契約を見直したり、安くてより良いサービスを提供している事業者に乗り換えることで、実は毎月数千円の節約になることがあります。また、買い物の際に支払い手段を工夫したり、使えるクーポンなどを併用することで、2割や3割安く買い物をすることもできます。

ただ、このようなアドバイスをすると、そもそも自分が毎月何にどれぐらいお金を使っているのかを把握しておらず、どこに無駄が存在しているのかを理解していない方も多く見かけます。消費増税があった昨年10月から今年の6月末までにキャッシュレス決済に対するポイント還元策があったこともあり、日本でもキャッシュレス決済の利用率が高まりました。もし既にキャッシュレス決済を活用しているようであれば、それを家計簿アプリに紐づけるだけで、自動的に自分の支出状況を視覚的に把握できるようになります。

自分の支出をグラフや表で眺めてみると、意外と不要な「ついで買い」が多かったり、思っていた以上に交際費が多かったなど、意識していなかった支出を発見することができます。

景気が悪くなると、このように地味な対策をしていくしかないのですが、家計が財布の紐を締め始めれば、いずれ企業の業績は悪化します。企業業績の継続的な悪化が見込まれれば、株式市場も先行きは暗いでしょう。そうなると、仮にいま将来のために「つみたて投資」をして資産運用している人達は、投資をやめようかな、と思うかもしれません。

しかし、「つみたて投資」が本領を発揮するのは株式市場が上下に動き続けるような局面であって、上昇し続けたり、下落し続けるような局面では効果を発揮しづらいのです。長期で行うことが前提の「つみたて投資」、ここ数年間、株式市場は堅調でした。ですから、下落していく局面でも淡々と続けていかないと、これまでの積み立てが無駄になってしまいます。こういう状況でも続けられるよう、家計の無駄は省きつつ、投資に充てる資金は無理のない金額にしましょう。

無料シミュレーション

この記事が気に入ったらシェア