家を買おうと思ったら、住宅ローンがいくら借りられるのか、真っ先に気になるところです。気に入った家が見つかっても、住宅ローンの審査結果を待つ間は気が気ではありません。今回は気になる住宅ローンの審査結果が出るまでの期間について、事前審査と本審査の違い、金融機関や申し込み方法による違いを見ておきましょう。

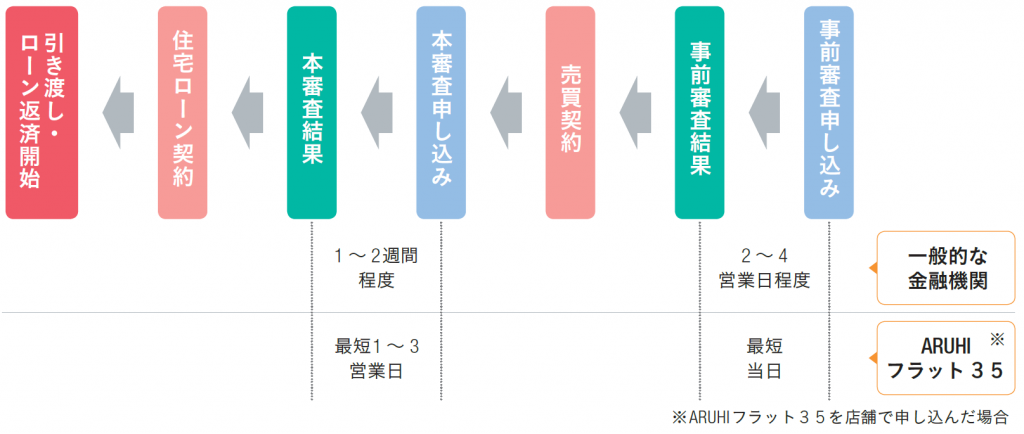

事前審査にかかる期間は2~4日

「事前審査」とは、一般的には物件に申し込んだ後、どのような条件でいくらくらいのローンを借りることができるかを知るための簡易的な審査です。家を購入したくても、住宅ローンを借りることができなければ代金を支払うことができません。そのため、通常は気に入った物件が見つかったらまず事前審査に申し込みます。

希望の物件が見つかってから事前審査に申し込む方法は、不動産会社や分譲会社などの担当者に、収入の証明書と免許証など本人確認の書類を提出して、金融機関に申し込んでもらう方法と、スマホやパソコン、タブレットからインターネットで本人が申し込む方法があります。

不動産会社の担当者を通して事前審査に出す場合は、金融機関や審査の混み具合によっても異なりますが、書類を不備なく提出してから2~4日程度で結果が出ることが多いようです。中には最短で即日回答が出る金融機関もあります。審査結果が出れば、申込者がいくらのローンを借りられるかの目安も付き、売主も安心して売買契約書を取り交わすことができます。

インターネットで事前審査に申し込む場合は、スマホやパソコンから個人情報を登録し、登録後にローンの申し込み内容を入力します。インターネットからの事前審査は早ければ1~2日で結果が出る金融機関もあります。

このように、事前審査は提出する書類も少なく、審査までの期間も短いのが特徴です。

本審査にかかる期間は通常1~2週間ほど

事前審査の結果が出たら、売買契約書を取り交わしたのち、本審査に申し込みます。本審査は事前審査とは異なり、実際にその家を購入するための審査ですので、提出書類の数も増え、審査項目もより詳細になります。申し込み方法は、不動産会社の担当者に書類を渡し金融機関に申し込んでもらう方法と、自分でインターネットから申し込む方法、金融機関に自分で出向いて申し込む方法があります。事前審査をインターネットで申し込んだ場合は、その画面から引き続き本審査への申し込みができる場合もあります。

金融機関は、申込者が長期にわたって住宅ローンの返済を続けていけるのか、返済できなくなったら購入した物件を売却して資金回収ができるのか、人と物件の担保力の両面から慎重に審査します。

事前審査に通過していても、勤務先が変わった、家族構成が変わった、働き方が変わった、物件が変わった、など少しでも変更点があれば、本審査に必ず通過するとは限りません。また、本審査までの間にカーローンを借りた、カードローンを使ってしまった、クレジットカードの返済が増えた、などの事情も、審査結果に影響を及ぼす可能性があります。

本審査の結果が出るまでの期間は、申込者の状況や物件の内容によって変わります。例えば、会社員であれば、過去2~3年分の源泉徴収票で審査ができますが、個人事業主や会社経営者の場合は、2~3年分の確定申告書や会社の決算書から事業の状況も審査されます。物件については、新築住宅や新築マンションは現在の建築基準法に基づいて設計されていますが、中古住宅や中古マンションの場合は築年数や管理の状況、増改築などによって、建築基準法の条件を満たしているか、いざというとき売却できる物件かなどを判断するため、審査に時間がかかる場合もあります。

こうした事情から、本審査の結果が出るまでの時間は、早ければ3~4日、通常は1~2週間程度かかります。書類の不備や審査会社から追加の資料を求められる場合は、さらに時間がかかる場合もあります。

しかし、売買契約書には「○月○日までにローンが借りられなければ契約を白紙撤回する」という「ローン条項」が記載されているのが一般的です。その期限までに審査の結果が出ないと、契約を解除しなくてはなりません。期限までに審査結果が出ないと、契約解除となる場合もあるため、書類の不備や追加書類の請求があったら速やかに提出しましょう。

また、住宅金融支援機構(以下、機構)の全期間固定金利の住宅ローン【フラット35】を利用するときは、建物について機構が定める独自の技術基準をクリアした「適合証明書」の提出が必要です。「適合証明書」の取得については、事業者が検査機関に設計検査、中間現場検査、竣工現場検査を依頼し、手続きを進めます。そのため物件検査と人物の返済力の審査は別の流れで行われます。金融機関と機構の2つの機関による【フラット35】の審査は、時間がかかるイメージがありますが、「適合証明書」の提出時期がローン契約時までであるため、民間金融機関の住宅ローンと比べ、事前審査や本審査に大幅に時間がかかるわけではありません。

住宅ローンの契約の流れ

まとめ

ここまで、事前審査と本審査の違いや、審査結果が出るまでの期間についてお伝えしました。住宅ローンの審査は、マンションか戸建てか、新築住宅か中古住宅か、建て替えなのか、土地を購入して家を建てるのかなど、購入する物件によっても審査の結果が出るまでの期間が異なります。

購入スケジュールとともに、住宅ローンのスケジュールも確認して金融機関を選ぶことも大切です。なぜなら、「ローン条項」の期限までに審査の結果が出なければ、せっかくの売買契約が白紙撤回されてしまうこともあるからです。さらに、ローンの実行が引き渡し日に間に合わなければ、契約違反となって違約金を取られることにもなりかねません。家を購入するときは、金利の低さだけに気を取られて、金融機関の比較に時間を取ってしまい、そのうえ審査に時間がかかる金融機関に申し込んでしまっては、最終的には大きな損失につながってしまう可能性もあります。

特に不動産会社などを通さず、自力で住宅ローンを選び申し込もうと思っている人は、金利の低さだけでなく、審査結果が速やかに出るかどうかも確認した上で、金融機関を選びましょう。

(最終更新日:2021.04.27)

無料シミュレーション

この記事が気に入ったらシェア