住宅ローンは同じ借入金額でも、返済計画の立て方によって負担の感覚は違ってきますし、完済までの総返済額にも大きな差が出てきます。その返済計画には、都道府県によってどんな違いがあるのでしょうか。2018年度に住宅金融支援機構の【フラット35】を利用してマイホームを取得した人たちに関する調査結果から、都道府県別の返済計画の特色をみてみましょう。

住宅ローンの借入方法には三つの選択肢がある

住宅ローンの借入方法はひとつではなく、利用者からみれば、三つの選択肢があります。

1.返済期間の設定

原則的に【フラット35】は15年以上35年までで、1年刻みでの設定が可能です。民間の金融機関でも、多くの場合、35年返済までで、やはり1年単位で選択できます。ただし、完済時年齢が満75~80歳までといった条件があり、あくまでもその範囲内でということです。

いうまでもなく、返済期間を短くすれば毎回の返済額は多くなりますが、利息がかかる期間が短くなるので、完済までの総返済額を少なくできます。反対に、返済期間を長くすれば、毎月の返済額は減るのですが、完済までの総返済額は多くなります。

2.返済方法の選択

大きく分けて元利均等返済と元金均等返済の2種類があり、どちらかを選択できる金融機関が増えています。元利均等返済というのは、毎回の元金と利息の合計額がずっと一定の返済方法で、金利が変わらなければ毎月の返済額も変わりません。借入当初の返済額を少なくできますが、完済までの総返済額は元金均等返済より多くなってしまいます。

それに対して、元金均等返済は、毎回の返済額のうち元金の額が一定で、返済が進むにつれて利息分が少なくなり、元金と利息の合計額(毎月の返済額)も減少します。

元利均等返済と元金均等返済を比較すると、元利均等返済は当初の返済額が少なくてすむものの、完済までの総返済額が多くなります。一方、元金均等は当初の返済額が多くなるというデメリットがありますが、完済までの総返済額を少なくできるのがメリットです。金利が高いときには、この差が大きくなりますが、金利が低いときには、さほどでもなくなります。

3.ボーナス返済(ボーナス併用払い)の有無

民間金融機関のほとんどでは借入金額の半分までをボーナス返済に回すことができ、【フラット35】では4割までになっています。

ボーナス返済を利用すれば、毎月の返済額を抑えることができますが、そのぶんボーナス月の負担が重くなります。新型コロナウイルス感染症の拡大の影響で、ボーナス支給額を減らす、またはゼロにする企業なども出ています。

支給額は企業の業績や個人の成績などに大きく左右されるので、ボーナス返済に依存すると、ボーナス返済で家計が苦しくなることがあります。そのため、できるだけボーナス返済はせずに、多くても借入金額の3分の1程度までに抑えておくのが安心といわれています。

参考:住宅ローンのボーナス払いはやめたほうがいい!? その理由とは?

【フラット35】の平均返済期間は33.9年に

この借入方法に関する三つの選択肢について、都道府県別の特徴をみてみましょう。

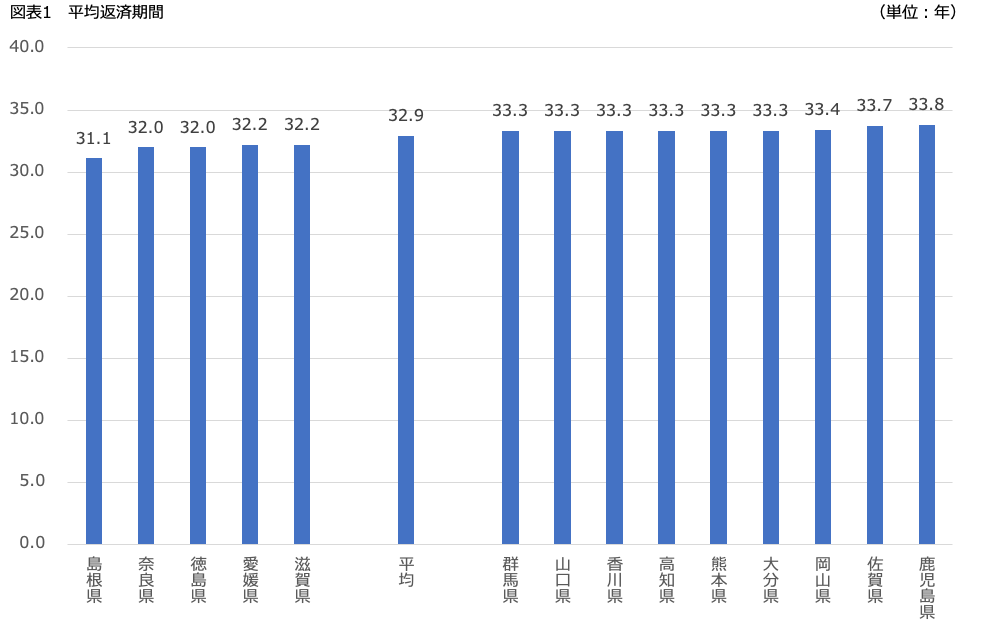

2018年度に【フラット35】を利用してマイホームを取得した人の平均返済期間平は図表1にあるように32.9年でした。住宅金融支援機構の「2019年度民間住宅ローンの貸出動向調査」によると、民間住宅ローンの貸出期間の平均は26.7年ですから、【フラット35】利用者はそれより6年以上長くなっています。全期間固定金利型の【フラット35】の利用者においては、完済まで金利が変わらない安心感から、多少長くなっても、じっくりと返済していこうとする人が多いようです。

しかし、そんななかでも都道府県による差があります。最も返済期間が短いのは、図表1にあるように島根県の31.1年で、次いで奈良県と徳島県の32.0年などとなっています。反対に、一番長かったのは鹿児島県の33.8年で、佐賀県が33.7年、岡山県が33.4年などとなっています。

一番短い島根県と一番長い鹿児島県との間には3年近い違いがあります。借入金額3000万円、金利1%、元利均等返済・ボーナス返済なしで試算すると、返済期間31年では毎月返済額は9万3,823円で、31年間の総返済額は約3,490万円です。それが、34年返済だと毎月8万6,766円に減りますが、完済までの総返済額は約3,540万円に増えます。返済期間31年と34年の差額は3月額約7,000円ですが、完済までの総返済額では返済期間31年のほうが50万円ほど少なくなります。返済期間を短くする島根県の人たちは、それだけ賢い選択をしているわけです。

ボーナス返済を併用する人は年々減少している

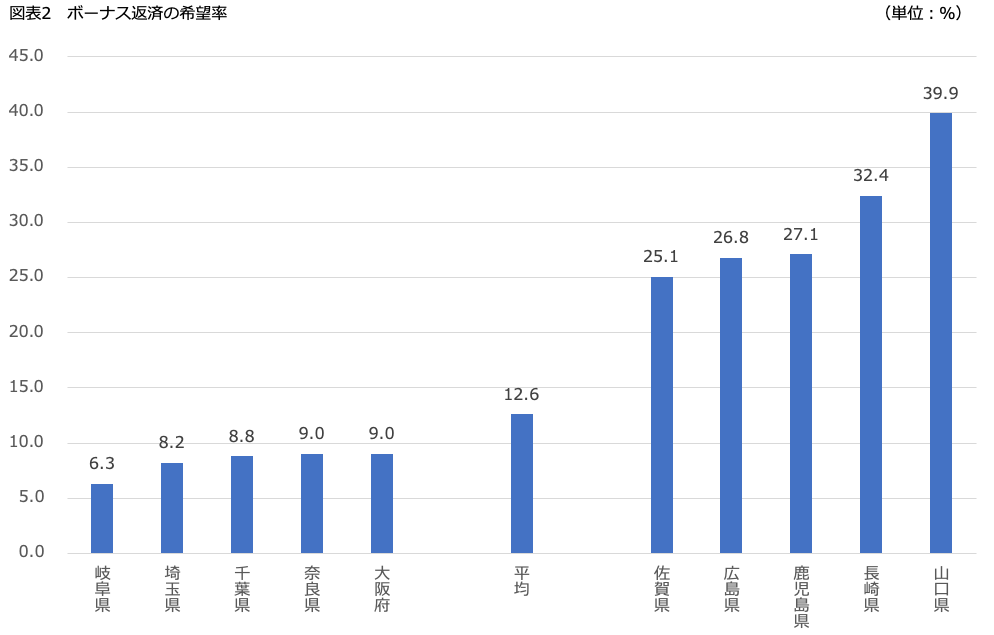

ボーナス支給額は変動要素が大きいので、ボーナス返済の比重を大きくすると、もしものときにボーナス返済でつまずいてしまうリスクが大きくなります。そのため、かつては住宅ローンを利用する人のほとんどがボーナス返済を利用していましたが、最近では急速に減少しています。図表2にあるように、2018年度に【フラット35】を利用してマイホームを買った人たちのうち、ボーナス返済を利用している人たちは、平均すると12.6%になっています。ほぼ8人に1人ということです。

ただ、都道府県によってその利用率は大きく異なっています。最もボーナス返済利用率が低かったのは岐阜県の6.3%で、埼玉県の8.2%、千葉県の8.8%などが続いています。反対に、最も併用率が高かったのは山口県の39.9%で、次いで長崎県の32.4%、鹿児島県の27.1%などとなっています。

かなりざっくりといえば、三大都市圏の府県のボーナス併用率が低く、地方圏の県の併用率が高いといっていいでしょう。大都市圏に比べて平均給与が低い地方圏では、毎月返済だけではどうしても返済が厳しくなるので、ボーナス返済を利用したくなるということでしょうか。

金利が低いと元金均等返済のメリットは小さくなる

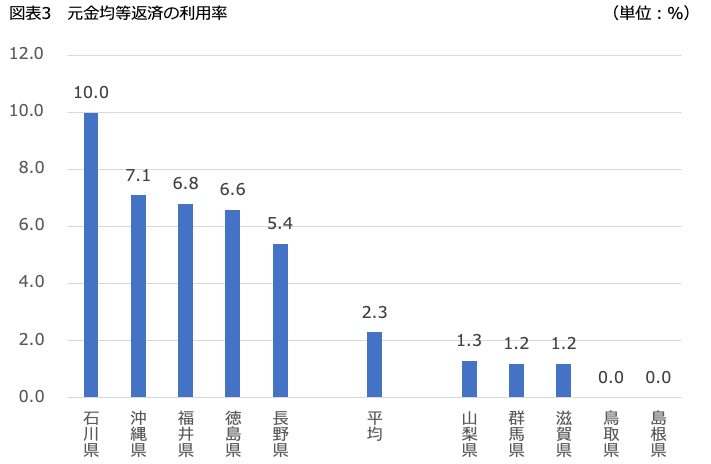

先に触れたように、元金均等返済は元利均等返済に比べて当初の返済額は多くなるものの、完済までの総返済額は少なくてすみます。しかし、これは金利によって大きく異なり、金利が低い現在のような環境では、元金均等返済のメリットは小さくなってしまいます。

たとえば、借入金額3,000万円を、金利3.0%で、35年のボーナス返済なしで利用する場合、元利均等返済の毎月返済額は11万5,455円で、完済までの総返済額は約4,849万円です。それに対して、元金均等返済だと初回の返済額は14万6,428円に増えますが、35年間の総返済額は約4,579万円に減って、元利均等に比べて270万円も得できる計算です。

それが金利1.0%になると、元利均等返済の毎月返済額は8万4,685円で、35年間の総返済額は約3,557万円です。元金均等返済の初月返済額は9万6,428円で、総返済額が約3,526万円です。総返済額の差は30万円ほどに縮小します。元利均等返済より多めに返済しても、メリットはかなり小さくなってしまうわけです。

そのためか、図表3にあるように、2018年度の元金均等返済の利用率は平均で2.3%とかなり少なくなっています。それでも、都道府県による差はあり、石川県では10.0%と10人に1人が元金均等を使っていて、沖縄県では7.1%、福井県では6.8%などとなっています。

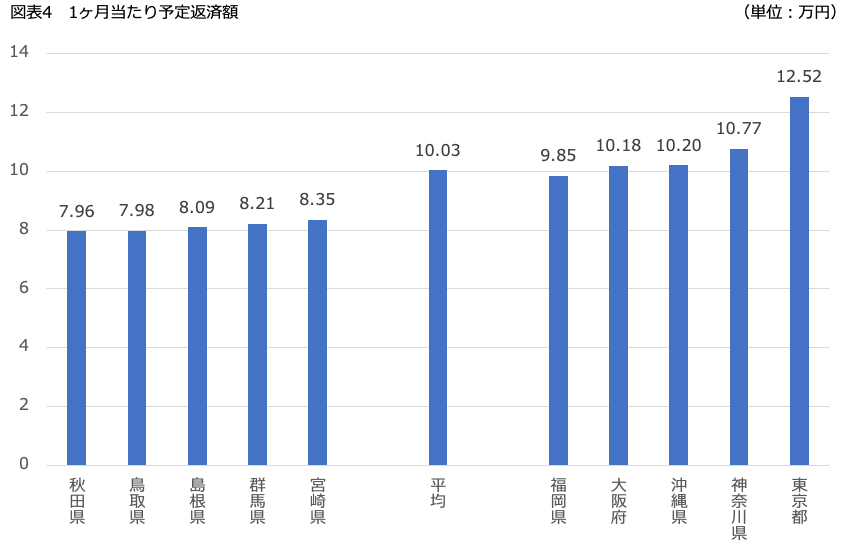

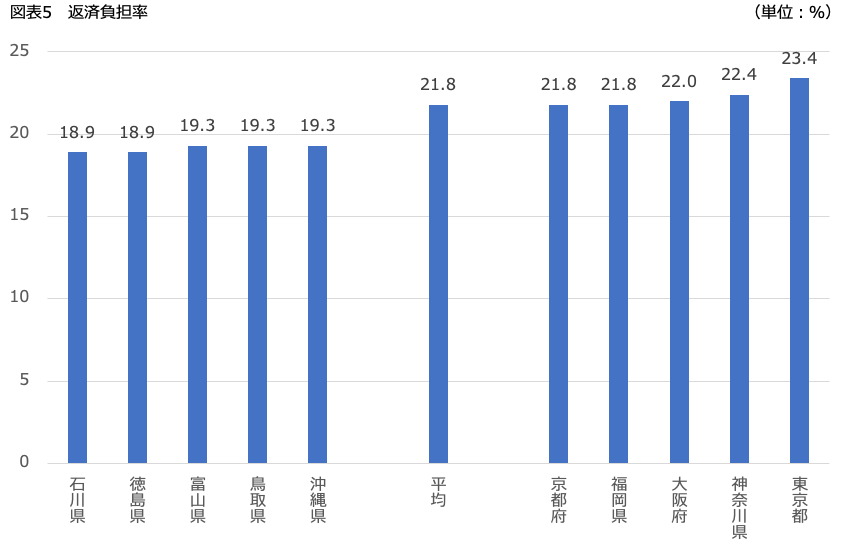

月々の返済額や返済負担率は東京都が最大

以上のように、借入方法には三つの選択肢があるのですが、それらを組み合わせた返済計画から予定返済額、返済負担率をみると図表4、5のようになっています。

当然、予想されたことではありますが、住宅取得価格が一番高い東京都の予定返済額が最も多く、年収に占める年間返済額の割合を示す返済負担率も大きくなっています。予定返済額、返済負担率ともに、2位以下には神奈川県、大阪府など大都市圏の府県が続いています。

反対に、1ヶ月当たりの予定返済額が最も少ないのは秋田県の7.96万円で、それに鳥取県、島根県などが続いています。また、返済負担率に関しては石川県と徳島県が18.9%と最も少なく、富山県などが19.3%となっています。比較的住宅取得価格が低い県を中心に、返済負担率20%以下のところが少なくありません。

それでも、借入方法の組み立て方によっては、こうした予定返済額、返済負担率も変わってきますから、自分たちの条件に合わせてよく検討した上で購入に踏み切りたいものです。

無理のない範囲で賢い返済計画を選択する

住宅ローンの返済額や返済負担率は、住宅価格の高い大都市部ほど重くなりますが、返済方法には、さまざまな選択肢があります。たとえば、元金均等返済を利用する、ボーナス返済は使わないなどの工夫で、完済までの総負担を軽減する方法があります。無理のない範囲で、賢い返済計画を立てていただきたいものです。

無料シミュレーション

この記事が気に入ったらシェア