マイホームは人生最大の買い物です。住宅ローンの申し込みをしたものの、何らかの事情で住宅購入を諦めたり、延期したりせざるを得ないこともあるでしょう。そんなとき、住宅ローンのキャンセルはできるのでしょうか。キャンセルできるならいつまでなのか、キャンセル料はかかるのかなど、住宅ローン申し込みの流れを確認しながら説明します。また、住宅の売買契約との関係についても触れています。

住宅ローンは申し込み後、キャンセルできる?

住宅ローンの相談にいらしたお客さまに、住宅ローンは途中でキャンセルできるのかという質問を受けることがあります。

マイホーム購入を決意して住宅ローンを申し込んだものの、事情が変わって住宅購入を取りやめる場合もあるでしょう。また、比較検討のために複数の金融機関に住宅ローンの事前審査(仮審査)または本審査の申し込みをして、実際に融資を受ける住宅ローン以外の審査申し込みをキャンセルしたいと考えるケースもあるかと思います。

結論からお伝えすると、住宅ローンの審査申し込みについてキャンセルは可能です。いつまでならキャンセルできるのか、キャンセル費用はかかるのかなど、もう少し詳しくご説明しましょう。

事前審査、本審査後にキャンセルは可能?

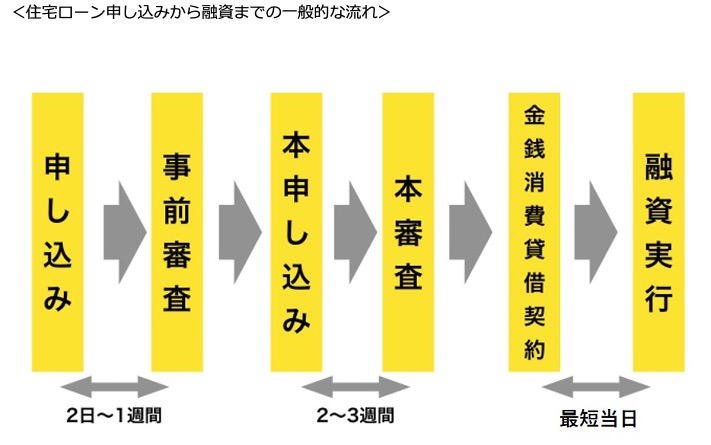

まず、住宅ローン申し込みの流れを簡単に確認しておきましょう。

住宅ローンを申し込むと、事前審査(仮審査)、本審査という2回の審査があります。この2回の審査にパスしたら、住宅ローン契約(金銭消費貸借契約)を結んで、住宅ローンの融資が実行されます。

審査に通過した場合でも住宅ローンはキャンセルできるのでしょうか。

まず事前審査についてですが、事前審査に通過した後であってもキャンセルは可能です。また、キャンセル料はかかりません。

複数の事前審査を受けた場合に、自分が利用したい住宅ローン以外をキャンセルしても問題ありませんし、1件だけしか審査を受けていない場合でもキャンセルは可能です。

また、本審査後であっても、住宅ローン契約(金銭消費貸借契約)を交わしていなければ、申し込みをキャンセルすることは可能です。この場合もキャンセル料がかかることはありません。

つまり、事前審査、本審査を受けて審査に通過していても、住宅ローン契約(金銭消費貸借契約)を交わす前であれば、申し込みはキャンセルできるということです(契約後のキャンセルについては後ほど説明します)。

なお、事前審査、本審査ともに審査結果には一定の有効期限が決められています。有効期限の長さは金融機関によって異なりますが、有効期限内に手続きをしない場合、審査結果は無効となり、自動的に申し込みはキャンセルされることになります。

>頭金なしでも申込可能! 「ARUHI住宅ローンの詳細をみる」

事前審査、本審査後のキャンセルに費用はかかる?

上で触れたように、事前審査・本審査通過後に住宅ローンの申し込みをキャンセルしてもキャンセル料がかかることはありませんし、複数の金融機関に申し込みをして、住宅ローンを比較検討することはめずらしくありません。

やみくもに多くの金融機関に申し込みをするのは考えものですが、住宅ローンの契約を結ぶ前であれば、住宅ローンの申し込みをキャンセルすること自体に問題はないといえるでしょう。

とはいえ、キャンセルする場合には、マナーとして、できるだけ早いタイミングで金融機関にきちんと断りの連絡をいれておきましょう。

金銭消費貸借契約後のキャンセルは?

では、住宅ローンの契約(金銭消費貸借契約)を締結した後のキャンセルは可能なのでしょうか。これについては、融資が実行される前であればキャンセルできる可能性は高いです。融資実行とは、簡単に言えば、借りたお金が銀行口座に振り込まれることをいいます。金融機関によって違いはありますが、住宅ローン契約を結んでから融資が実行されるまではおおむね2日〜1週間程度かかるため、その間であればキャンセルできるケースが多いでしょう。

ただし、契約後のキャンセルについては、住宅ローンの取り扱い手数料、調査手数料、契約にかかる印紙代などを負担しなければならない可能性があります。

無駄な費用を負担することになりますし、金融機関にも迷惑がかかります。やむを得ない事情がない限り、住宅ローン契約締結後のキャンセルは避けるべきでしょう。

売買契約のキャンセルは注意が必要

ここで注意しておいていただきたいことがあります。それは、住宅の売買契約との兼ね合いです。住宅ローンの申し込みと物件購入の流れでいえば、事前審査が通った後には、住宅の売買契約を結んで住宅ローンの本審査を申し込むことになります。

通常、住宅の売買契約を結ぶ際には、手付金を支払います。手付金は、物件によって異なりますが、物件価格の5〜10%が相場です。3,000万円の物件であれば、150〜300万円を支払うことになります。

住宅ローン審査が通らず、融資が受けられなかった場合は、売買契約に「住宅ローン特約」がついていれば、契約時に支払った手付金は返してもらうことができます。

ですが、住宅ローン融資の可否とは関係なく、自身の都合で売買契約をキャンセルする場合には、契約時に支払った手付金は返ってきません。ペナルティとして没収されてしまうのです。

売買契約を結ぶ前に、住宅購入の手続きを進めるべきかどうか、改めて検討、確認するようにしてください。また、売買契約を交わす際には、住宅ローン特約がついているかどうかも確認しておきましょう。

住宅ローンの申し込みをキャンセルしても、またローンは組める?

ところで、住宅ローンの申し込みをキャンセルした場合、次にローンを組もうとしたときに何らかの影響があるのでしょうか。金融機関によって独自の判断基準を持っているため、一概には言えませんが、キャンセル経験がある人でも住宅ローンを組むことは「可能」となるケースが多いです。

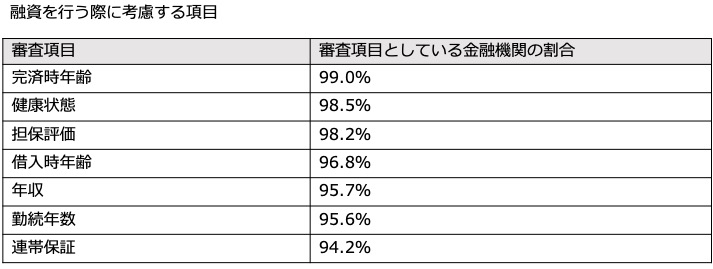

国土交通省の「令和元年度民間住宅ローンの実態に関する調査 結果報告書」によると、「完済時年齢」(99.0%)、「健康状態」(98.5%)、「借入時年齢」(96.8%)、「年収」(95.7%)などを9割以上の金融機関が融資を行う際の審査項目としています。つまり、住宅ローンの審査は、借り入れを申し込んだ人の年収や勤続年数、年齢といった項目から返済能力を審査するのが主眼なのです。

申し込みを一度キャンセルしたからといって、ペナルティが課されるようなことは考えにくいので、その点は安心してください。

やむを得ずキャンセルする場合の注意点は?

ここまで見てきたように、事前審査・本審査通過後の住宅ローンのキャンセルは可能ですし、キャンセル料などがかかることもありません。ですが、住宅ローンの申し込みをキャンセルする場合には、できるだけ早いタイミングで判断し、金融機関に連絡をするようにしてください。

住宅ローン契約(金銭消費貸借契約)を結んだ後にキャンセルすると余計な費用がかかる場合がありますし、金融機関にも迷惑がかかってしまいます。

また、本審査後のキャンセルについては、住宅ローンのキャンセル自体には問題ありませんが、住宅購入自体を取りやめる場合には売買契約を解除することとなります。その場合、手付金が没収されてしまうので、本当に住宅を購入してよいのか、慎重に検討して手続きを進めるようにしてください。

また、収入の変化があるなど住宅ローン契約や住宅の売買契約に影響が出そうなことが分かったら、できるだけ早いタイミングで金融機関や不動産会社に相談して善後策を講じることをおすすめします。

>ネット銀行ならではの魅力的な金利! 「保証も手厚い住宅ローンの詳細をみる」

(最終更新日:2023.07.12)

無料シミュレーション

この記事が気に入ったらシェア