新型コロナウイルスの感染拡大とその防止対策(以降、「新型コロナ」とします)により、私達の生活は大きな影響を受けました。これから住宅購入や住宅ローンの利用をする方は、新型コロナの影響も考えて、住宅購入・資金計画を立てましょう。

新型コロナウイルス第一波の後で変わる生活

マスク、手洗い、消毒、外出自粛、在宅勤務、学校休校、イベント中止…、2020年初め頃から感染が拡がった新型コロナウイルスと、その感染防止対策で、私達の生活には大きな影響がありました。休業や勤務時間の短縮、顧客の減少などにより収入が減った方もおられるでしょう。

6月末現在、新型コロナの感染拡大は一段落したとして、以前の生活に戻りつつある状況ですが、新型コロナ問題が終息したわけではなく、以前の「日常」を取り戻すには時間がかかりそうです。

また、新型コロナ終息後も、以前とは仕事や生活の仕方が変わる可能性もありそうです。

これから住宅購入をする方、住宅ローンを利用する方は、感染拡大の第2波、第3波により再び外出自粛が求められるような事態や、以前とは異なる仕事や生活の仕方になる可能性も考慮してプランを立てたほうがよいでしょう。

物件選びの際に重視する条件、以前のままで大丈夫?

例えば、感染対策のために外出自粛・在宅勤務が推奨されましたが、その結果、「必ずしもオフィスに出社しなくても仕事ができる」ことが分かり、規制緩和後も在宅勤務を取り入れる企業もあるようです。

物件選びの条件が「通勤に便利」よりも「在宅勤務に便利」となれば、「交通至便の駅近だけれども狭い物件」よりも、「交通は多少不便でも仕事ができるスペースを確保できる」物件が望ましいかもしれません。

「ステイホーム」の時期の経験を踏まえて、今後の生活スタイルを想定して物件の条件を考えてみましょう。

緊急予備資金を多めに確保した上で、頭金を準備

資金計画も見直してみましょう。

住宅購入の際、自己資金(頭金)を多くしたほうが、借り入れも少なく利息負担も少なく、数十年に及ぶローン返済生活をラクにすることができます。しかし、いったん、住宅購入に充ててしまった自己資金は、その後使用することはできません。

再度の新型コロナによる外出規制や移動制限で生活費が不足する事態も想定される今は、預貯金を住宅購入に振り向ける前に、「緊急予備資金」として手元に確保しておくことを優先すべきでしょう。

「手元に残す緊急予備資金は生活費の3ヶ月~半年分くらい」とお話することが多いのですが、ご家庭ごとに安心できる金額をあらためて考えて、手元に残しておかれたほうがよいでしょう。

住宅ローンは「返せる額」から考える

しかし、自己資金に預貯金を使いすぎないためにと、借り入れをむやみに増やすのも考えものです。いくら低金利でも、借入額が大きすぎれば返済は難しくなります。新型コロナ問題が継続し、新型コロナ以前の収入を継続して得ることに不安があるのであればなおさら、「借りられるかどうか」よりも「返せるかどうか」で住宅ローンの借入額を決めてください。

無理なく返済できる返済額の目安として「収入の○%」と示されることもありますが、一般的な金額で返済額を決めるよりも、「実績」に基づいて考えたほうがよいでしょう。収入が同じご家庭でも、家族の人数や子どもにかかる教育費は違い、価値観の違いによってかかる生活費も違うので、住居費に振り向けられる金額は違ってくるからです。

また、毎年かかる「住宅費」は住宅ローンだけではありません。固定資産税・都市計画税もかかりますし、マンションなら共益費や修繕積立金も必要です。今後負担できる住宅費の金額は、これまでの家計の実績と今後の収入・支出の見通しに応じて考えましょう。

現在賃貸物件に住んでいる方が住宅購入する場合、無理なく払える「住宅費」は、「現在の家賃+住宅購入のための積立貯蓄額」といったところでしょうが、今後の収入・支出の見通しによっても変わってきます。新型コロナ後、収入が減った、あるいは減る可能性があるならば、住宅購入後の「住居費」も減ることになります。また、近々子どもの大学進学などが控えていれば教育費負担が重く、住居費に回せる金額は少なくなるでしょう。新型コロナや今後のライフプランを考慮して、返済可能な金額を割り出しましょう。

不安な要素が多い時期は、毎月返済額は無理のない金額に設定し、ボーナスは企業業績の影響を受けやすいので、ボーナス返済の割合は少なくしておいたほうが無難でしょう。新型コロナ終息後、収入が減る心配がなくなったり、収入が増えたりした場合は、毎月返済額を増やしたり、繰上返済をしたりすれば、ローン返済を早く進めることもできます。

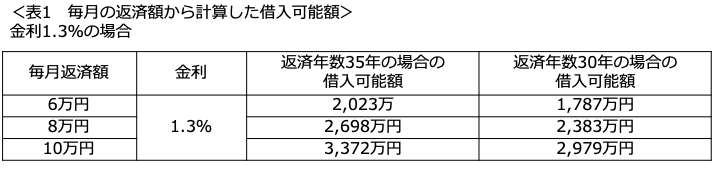

表1は、「返済額から計算した借入可能額」です。毎月返済額が多いほど、返済期間が長いほど、借入可能額は大きくなります。無理せず払える「毎月返済額」から、借入可能額を試算・検討してみてください。

数千万円にも及ぶ大きな買い物である住宅購入や、数十年も返済が続くことになる住宅ローンについては、ただでさえ考えるべきことが多いのですが、新型コロナ終息前の今は、よりいっそう「これからのこと」を考える必要があります。「日常」が戻ってきたときにマイホームで楽しい生活ができるように、慎重に計画を立てましょう。

無料シミュレーション

この記事が気に入ったらシェア