テレワークや自粛生活で「快適な自宅」の大切さを痛感して、筆者の下にはシングル女性からのマンション購入相談が増えています。シングル女性は自分のために使えるお金が多い反面、老後資金や物件選びなど、注意点もあります。

今回は、シングル女性がマンションを購入するための資金計画や物件探しのポイントについて考えてみたいと思います。

シングル女性のマンション購入の平均像は?

一般社団法人 女性のための快適住まいづくり研究会のアンケート調査によると、シングル女性のマンション購入は35歳から44歳が最も多く、年収は500万円台以下の人が約7割、購入したマンションの価格は3,000万円台が約4割という結果になっています。頭金は4人に1人が100万円以下で、低金利が続く中、頭金ゼロでの購入も急増しているそうです。

また、購入する物件は結婚などライフプランの変化に柔軟に対応できるよう、駅近で資産価値が高く、売却や賃貸が容易な物件が人気ということが分かりました。

新型コロナウイルス感染症の影響下でテレワークが推進されたこともあり、在宅ワークも快適にできる1LDK以上の間取りを希望する人が9割という結果でした。

シングル女性の資金シミュレーション

上記の調査結果をもとに、シングル女性の平均的なマンション購入の資金プランを考えてみましょう。

▼Aさん(35歳・会社員・独身)のプロフィール

年収:500万円(55歳までは0.5%ずつ給与が上昇)

退職金:1,000万円(定年60歳)

再雇用後の年収:300万円(61~65歳)

現在の貯蓄:300万円

現在の家賃:8万9,000円(管理費込み)

毎月の生活費:16万円

65歳以降の生活費:15万円

※物価上昇率:0.5%/年。旅行代など特別費は別

▼Aさんの購入物件

物件価格:3,000万円(東京23区内、中古マンション)

登記簿所の床面積:41平方メートル

頭金:なし

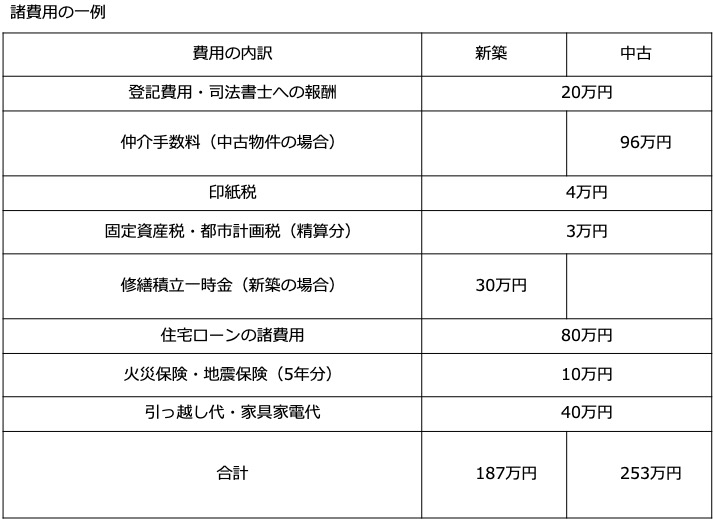

諸費用・引っ越し代など:253万円

【住宅ローン】

借入額:3,000万円

借入期間:35年

金利:0.5%(変動金利、金利上昇なしと仮定)

現在のAさんの家賃は管理費込みで月8万9,000円です。3,000万円の物件を頭金なし、金利0.5%の35年返済で購入した場合の毎月の返済額は約7万8,000円です。ローンの返済額だけを見れば家賃より安く、購入に心が動くのはよく分かります。

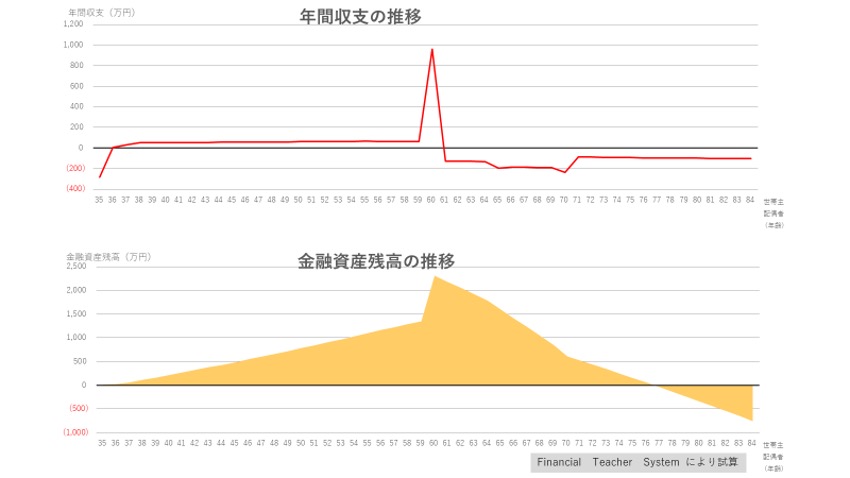

Aさんのライフプランシミュレーション(預貯金残高の推移)

しかし、住宅購入後の預貯金残高の動き(上図の黄色い面)をイメージしてみると、77歳でマイナスとなってしまいます。決して無理な返済計画とは見えないのになぜこのような結果になってしまったのでしょう。いくつかのポイントをチェックしてみましょう。

頭金ゼロでも諸費用はかかる

頭金ゼロでもマンションは購入できますが、手続きや引っ越しに関わる諸費用はかかります。Aさんは300万円の預貯金を、購入後に好きな家具などを買うお金として楽しみにとってありました。しかし、結果としては諸費用に250万円ほどかかり、購入後の預貯金は47万円となってしまいました。

選ぶ物件や住宅ローンにより諸費用は異なりますが、中古マンションであれば物件価格の6~10%程度、新築マンションであれば4~8%程度の諸費用がかかります。もちろん諸費用の少ないローンや諸費用分も上乗せできる住宅ローンもありますが、そのために金利が高くなっては購入後の返済額が多くなってしまいます。

購入後にかかるお金も予算に入れる

賃貸と異なり、マンションを所有すると管理費や修繕積立金、固定資産税や都市計画税といった費用もかかります。管理費や修繕積立金は将来のマンションの価値を維持するためにも、安ければいいわけではありません。大規模修繕のために将来まとまったお金を持ち出すことがないよう、積立金が適正であるのかチェックも必要です。

建物によって適正な維持費は異なりますが、国交省のガイドラインでは、修繕積立金の目安は1平方メートルあたり200円程度となっています。Aさんの場合、床面積41平方メートルなので修繕積立金は8,000円として、管理費や税金などを考えると年間30万円程度の維持費が必要です。住宅ローンの返済額は7万8,000円でも維持費を加えた住居費は毎月10万3,000円となり、住宅ローン返済をしている間の住居費は賃貸住宅より毎月1万4,000円ほど高くなります。

シングルの老後は「年金が1人分」を忘れずに

シングル女性は、働いている間は自分のために使える給料の割合が多く、ついつい家計費が膨らみがちです。しかし、老後は1人分の年金で暮らしていかなくてはなりません。厚生労働省の年金のモデルケースは、夫が会社員で妻が専業主婦であった夫婦2人で月に約22万円としています。しかし、この金額はシングル女性には当てはまりません。モデルケースから妻の年金約6.5万円を差し引くと、会社員だった夫の毎月の年金額は約15.5万円です。Aさんの年金を毎月約15万円と想定すると、1年間の年金収入は約180万円です。

Aさんが60歳で退職金1,000万円を受け取り、65歳までは再雇用によって年収300万円で働いたとしても、65歳以降70歳で住宅ローンを完済するまでの期間は、管理費等維持費を含めた住居費123万6,000円を差し引くと手元に56万4,000円しか残りません。

65歳時点では1,600万円ほどあった貯蓄も、65歳以降70歳まで家電の買い替えなど予備費を含め毎年240万円ほどの支出があるとしたら、年間180万円ほどの取り崩しとなってしまいます。また、住宅ローンを完済してからも管理費等維持費は住み続ける間ずっとかかります。働いて得る収入がなくなる前に、住宅ローンを完済する資金計画が大切になります。

物件選びの注意点

シングル女性に人気の駅近マンションを購入しようと思うと、どうしても床面積が30平方メートル台、40平方メートル台と狭くなってしまいます。登記簿上の床面積が50平方メートル未満だと、税金の優遇が受けられず、ローンの金利が高くなることもあります。

金融機関によりますが、住宅ローンの対象となる床面積は30平方メートル以上、40平方メートル以上、など条件が設けられています。全期間固定金利の【フラット35】では、登記簿上の面積が28.31平方メートル以上(パンフレットに出ている広さで30平方メートル以上)が対象です。基準を満たしていなければそもそも住宅ローンを借りられませんので、住宅ローン以外の金利の高いローンを検討することになります。

また、登記簿上の面積が50平方メートル未満のマンションは住宅ローン減税が受けられません。住宅ローン減税は、2020年12月31日までに入居した場合、当初10年間は年末のローン残高の1%、11年目から13年目は年末のローン残高の1%か建物の取得価格の2%÷3年のどちらか少ないほうの額が払った税金から戻ってきます。しかしAさんのマンションは床面積が50平方メートル未満なので減税を受けることができません。

さらに、新築マンションであれば、当初5年間は固定資産税が1/2に減税されるのですがこれも50平方メートル未満では減税されません。収入に応じて受けられる「すまい給付金」も受けられません。50平方メートル未満のマンションを購入すると、350万円以上の減税や給付金を受けられなくなってしまいます。

まとめ

以上、シングル女性のマンション購入についてお伝えしました。購入時点では家賃より住宅ローンの返済額が安ければ買ったほうがお得、と考えがちです。しかし、購入後にかかるお金を忘れてはなりません。安心して住み続けられる住まいを手に入れるために、維持費を払っても返せる額の住宅ローンの額を借りましょう。

また、購入の相談時には退職金や年金の額について把握できていない人がほとんどです。しかし、35年ローンを組むなら退職金や年金の受給額を必ず調べておきましょう。退職金は会社で、年金は日本年金機構が運営する「ねんきんネット」に登録すると、将来の自分の年金額を試算することができます。

マンション購入は税金や老後資金について知るいい機会でもあります。「買ってから困った」ということがないように、無理のない購入計画を立てましょう。

参考サイト

一般社団法人 女性のための快適住まいづくり研究会調査結果

https://prtimes.jp/main/html/rd/p/000000023.000017070.html

国交省 マンションの修繕積立金に関するガイドライン

https://www.mlit.go.jp/common/001080837.pdf

日本年金機構 令和2年4月からの年金額等について

https://www.nenkin.go.jp/oshirase/topics/2020/20200401.html

ねんきんネット

https://www.nenkin.go.jp/n_net/

無料シミュレーション

この記事が気に入ったらシェア