新型コロナウイルス感染症の影響で、家計がダメージを受けている人は少なくないのでは? 収入減が考えられる中、住宅ローンの見直しはどうすべきでしょう。すでに家計が苦しくなっている人と、そうでない人に分け、住宅ローンに関して今できることを考えてみましょう。

コロナショックですでに住宅ローンの返済が苦しい人は?

家計の中で最も大きな固定費と言えるのが住居費です。賃貸であれば「住居確保給付金」で給付の可能性もあるものの、住宅ローンには5月末現在、給付型の公的支援はありません。

新型コロナウイルス感染症の影響による収入減ですでに家計が苦しく、住宅ローンの返済が厳しくなっている場合はどうしたらいいのでしょう。収入減が大きい人や失業状態にある人の場合、返済負担率(年収に占めるすべての借り入れの年間返済額の割合)が貸出し基準を上回り、借り換えなどはできない状態になっていることでしょう。そのため、できることは、借りている金融機関に相談することのみです。

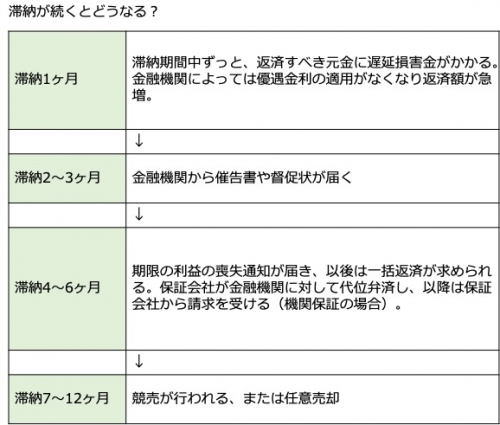

もしも、住宅ローンの返済で滞納をすると、通常、返済する予定だった住宅ローンの元金部分に年利14~15%程度の遅延損害金が発生します(返済日の翌日より遅延した日数分)。中には、滞納後は金利優遇が受けられなくなり、翌月から店頭金利が適用されて返済額が増えてしまう金融機関もあり、返済はさらに苦しくなります。

そのまま支払わずに滞納を4~5ヶ月続けると、金融機関から「分割して支払う権利」を無効とする「期限の利益の喪失」に関する通知が届き、以降、残債の一括返済を求められます。保証会社を利用している住宅ローンでは、滞納継続半年程度で保証会社が金融機関に代位弁済を実行し、以降は保証会社から返済を求められます。さらに返せない状態が続くと、住んでいたマイホームは任意売却(残債がある状態で抵当権を解除しての売却を行うこと)を行ったり、競売にかけられることになります。保証会社を利用していない住宅ローンでも、同様に競売や任意売却での処分が行われます。

マイホームを失うだけで終わらない場合もあります。売却しても残債があれば、その返済を行っていかなくてはなりません。

こうした流れが見込まれるため、1回目の滞納に至る前に、条件変更などの相談をすることが大事なわけです。ちなみに、金融機関に相談をしたときの対処法は次のようなものがあります。

<【フラット35】(住宅金融支援機構)>

収入が一定以下に下がったなどの条件を満たせば、返済期間の延長(最長15年、完済時の年齢上限80歳)や最長3年間は元金の支払いを据え置いて利息だけ支払うといった返済条件の変更も可能。

<その他の住宅ローン(各金融機関)>

金融機関により、条件変更に応じてくれます。手続きでかかる費用(数千円)を免除してくれる金融機関もあります。

返済期間を延ばす条件変更をすると、総支払額が増えるデメリットがあることも知っておく必要があります。また、条件変更を行ったあとは、本格的な家計再建(収入増や支出削減)に取り組むことが求められます。

結論

収入減ですでに返済が厳しい人は、滞納前に、今借りている金融機関で条件変更などを行う。そして、本格的な家計再建に取り組む。

3ヶ月先以降の返済が苦しくなりそうな人は?

現状は住宅ローンの返済に問題はないけれど、3ヶ月先以降はどうなるか分からない…という人もいることでしょう。そのような場合の対処法を考えてみましょう。

同じ状況に見えても、細分化すると以下の3タイプに分けられ、それぞれに対処法が異なります。

・貯蓄があるので収入減でも3ヶ月程度は大丈夫

収入減が直撃しているけれど、生活予備費などの貯蓄があって3ヶ月程度は住宅ローンの返済も問題ないタイプ。この場合、「猶予」があるだけでやはり問題です。収入を回復させるか、支出を削減して住宅ローンの返済に支障が出ないようにします。3ヶ月間の家計見直しにかかっています(家計見直しについては6月にコラムで紹介予定)。

・ボーナス払いが厳しい

収入減はさほどではなく毎月払いは大丈夫だけれど、ボーナスの減少が見込まれ、住宅ローンのボーナス払いが不安な人もいます。こうした人は、現在借りている金融機関(【フラット35】の場合は住宅金融支援機構)に連絡し、月払いとボーナス払いのバランスを変えたり、ボーナス払いをなくすなどの条件変更を相談しましょう。

ただし、条件変更を行った結果、毎月払いの返済額が増えるときつくなる場合は、返済期間を延ばすなどの方法についても相談しましょう。

条件変更

(試算例)

残債2,500万円(うちボーナス払い500万円)、残返済期間20年、金利1.2%(全期間固定)を、返済期間を変えずにボーナス払いをなくした場合と、さらに期間を延ばした場合。

当初返済額 月93,774円、ボーナス月140,972円(総返済額2,814.5万円)

↓

ボーナス払いなし 月117,218円(総返済額2,813.2万円)

↓

さらに5年延ばす 月96,498円(総返済額2,894.9万円)

→ここで試算

・収入減は小さいけれど長引くと影響が出そう

家計の見直しなどで支出削減をすれば、住宅ローンを支払い続けることができそうなレベルなら、早々に実行しましょう。世帯収入を増やすのも方法です。特別定額給付金も使ってしまわずできるだけキープして、家計の変動に備えましょう。

結論

現状は住宅ローンの返済に問題はないけれど、3ヶ月先以降は分からないという人は、世帯収入アップ、支出削減に取り組む。ボーナス払いが払えない場合は条件変更を。

今後も特に家計への影響がないと見込まれる人は?

幸いにも収入が減少することなく、今後も安定していると予想され、住宅ローンの返済に特に影響が出ない場合は、問題は小さいと言えます。しかし、新型コロナウイルスの第2波、第3波も予想される中、油断は禁物です。

住宅ローンの見直しも含めた支出の見直し、収入増を図り、さらに家計の安定を図りましょう。家計の見直しについては6月にコラムを書く予定ですので、ここでは住宅ローンの見直しにとどめます。

まずは、コロナショック直前の2月に書いたこちらのコラムを参照ください。

参照:2020年の住宅ローンはどう動く!? 変動・固定金利の推移と動向を解説

現在、住宅ローン金利のベースになる長期国債の金利や無担保コールレートは日本銀行の金融政策としてコントロールされています。現在も方針は変わらず、4月末には長期金利の急上昇を抑える目的で国債の購入枠の上限が撤廃されました。

つまり、現状の政策から考えると、固定金利も変動金利も景気が回復するまでは金利が上がることはないと考えられますが、実は実際の適用金利を決めているのは金融機関です。住宅ローンのデフォルト率(返済不能に陥る割合)が上がれば、収益を犠牲にしてまで金利を下げて競争に参加するのを辞める金融機関が出てくるのは容易に想像できます。そうなると、リスクを下げるため、金融機関が住宅ロ―ンの優遇金利を下げて適用金利を上げてくる可能性がないとは言えません(公的支援が導入されれば分かりませんが…)。

そうなると、現在、変動金利で借りていていずれ固定金利へ借り換えようと考えていた人にとっては検討するタイミングと考えられるかもしれません。

一方、固定金利で借りていて、金利変動リスクを負ってでも当面の返済額を減らすことが重要と考える人にとっては、変動金利への借り換えが選択肢となります。金利変動リスクは負いたくないという場合、現状のままか、あるいは、借り換えメリットが出るなら固定金利⇒固定金利への借り換えも考えられます。

固定金利と変動金利で返済額はどう違う?

(試算例)

残債2,500万円(ボーナス払いなし)、残返済期間25年。

金利0.625%(変動金利)なら 月90,034円(総返済額 不確定*)

*適用金利が25年間変わらなかった場合は2,701.0万円

*適用金利が10年変わらず、以降2.175%だった場合は2,894.3万円

金利1.2%(固定金利)なら 月96,498円(総返済額2,894.9万円)

住宅ローンの金利タイプ選びも、投資同様、自己責任です。選択の結果について責任を負うのは自分です。選択の結果に責任を負う覚悟を持って見直しを行いましょう。

結論

新型コロナウイルス感染症でも収入が減ることがない場合は、冷静により有利と考えられる住宅ローンの見直しを。今後の住宅ローン金利がどうなるかの予想も含めて検討しましょう。

無料シミュレーション

この記事が気に入ったらシェア