新型コロナで自宅にいる時間が増えたことをきっかけに、家中の整理整頓をした人も多いことでしょう。ついでに家計の整理整頓もしてしまいましょう。今回は、前回に続き生命保険の見直しに参考にしていただける医療保険の考え方です。そもそも必要なのか不要なのか、必要ならどのように考えて加入すべきなのかを、わかりやすくまとめます。

不安であれば少しは入っておいたほうがいい

結論から言うと、「医療保険は、ちょっとは入っておいたほうが安心」だと思います。ただし、たくさん入るのは禁物です。前回の死亡保障のときにも触れたとおり、確率論上は損をするようにできているからです。たくさん入った分だけトクをする人は、普通の人よりもはるかに多くの入院や通院をした人に限定されます。確率的には低いのです。

とはいえ難しいのが、いくら確率が低くても、その確率に当たってしまった人にとっては、確率が100%だったのと同じことになってしまうということです。なので、不安であれば、やはり少しは入っておいたほうがいいと思います。

では、あなたが「不安」なのかどうかを判断するための主な材料を紹介しましょう。

安心材料その1…健康保険の保障は意外に大きい

いわゆる健康保険(公的医療保険)は、皆さんが加入しているはずです。自営業(個人事業主)の人は国民健康保険、会社員や公務員の人は会社の健康保険組合や共済組合、もしくは、全国健康保険協会の健康保険(協会けんぽ)に加入します。

そして、病気やケガで病院に行った際には、かかった医療費の3割の自己負担で済むようになっているのが基本です(「小学校入学後から69歳まで」と「70歳以上の現役並所得者」は原則3割負担)。

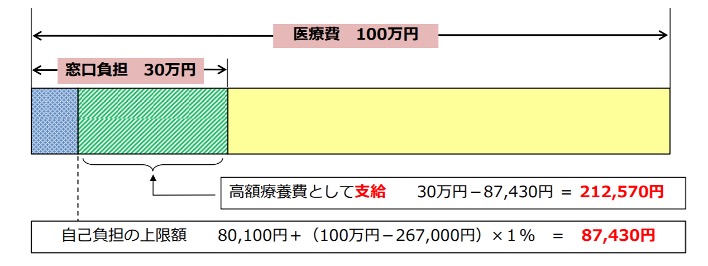

さらに、高額療養費の制度もありますので、1ヶ月間の自己負担には上限が設けられています。例えば、下図のように1ヶ月間の医療費が合計100万円だったとして、自己負担が30万円(100万円の3割)だった場合、所定の計算式で上限額が87,430円となり、差額の212,570円が健康保険から戻ってくるのです(この図の計算式は、年収約370万~約770万円の場合)。

医療費が200万円(窓口負担60万円)だった場合で計算しても、自己負担の上限額は97,430円です。つまり、1ヶ月の医療費(自己負担分)が10万円を超えることはあまりないことが分かります。

ちなみに、医療費が高額になりそうなときには、事前に申請することで「限度額適用認定証」をもらっておき、それを病院で提示すると、窓口で支払う金額自体が高額療養費も考慮した自己負担上限額で済むようになります。

なお、加入している健康保険組合によっては、自己負担限度額をさらに低くしているところもありますので、調べてみるとよいでしょう。

安心材料その2…長期入院する確率はあまり高くない

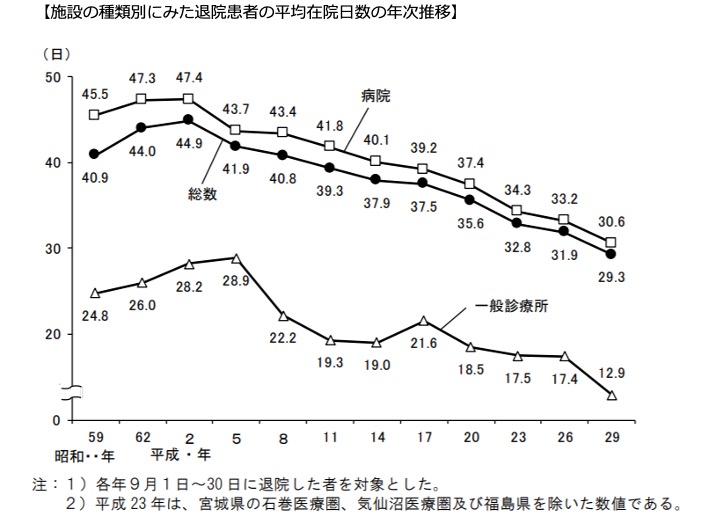

下のグラフからも分かるとおり、平均の入院日数は年々下がってきています。平成29年9月中の全国の退院患者の平均入院日数は、病院と診療所を合わせた総数で平均29.3日でした。

さらに、この平均の日数には、傷病別で見た場合の「統合失調症,統合失調症型障害及び妄想性障害531.8日」、「アルツハイマー病252.1日」なども含まれています。つまり、実際には平均の29.3日よりも短い入院日数で済む人のほうが多いことも想像できます。

例えば、悪性新生物(がん)17.1日、心疾患(高血圧性のものを除く)19.3日、消化器系の疾患10.8日、肺炎27.3日など、平均よりも短い日数の傷病がたくさんあります。医療技術の進歩とともに、長期入院をする確率が低くなってきているわけです。

不安材料その1…公的な保障が受けられないものもある

一方、不安材料としては、健康保険では保障が受けられないものもあります。高額療養費の制度はとてもありがたいものですが、入院時の食事代や差額ベッド代、先進医療にかかる費用などは、全額自己負担となります。

つまり、高額療養費の制度によって1ヶ月の自己負担の上限は8~9万円程度で済むとはいえ、実際に入院すると、その他の費用も多少は必要になるということです。

不安材料その2…収入が減ってしまうかもしれない

病気やケガで会社を休んで、その間の給与がもらえない場合でも、健康保険から傷病手当金が出ます。おおよそ給与の3分の2程度の金額が最長1年6ヶ月支給されるようになっています。

しかし、給与の約3分の2が出るといっても、医療費の負担だけでなく、家族の生活にかかる費用など、十分かどうかは微妙でしょう。

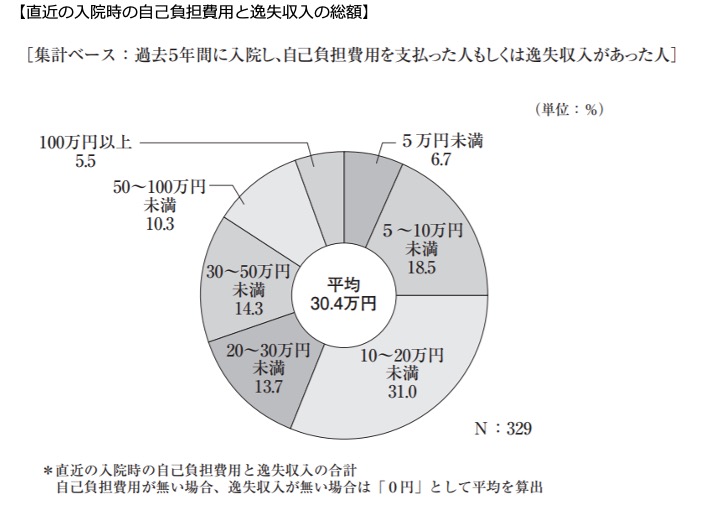

生命保険文化センターの調査によると、過去5年間に入院をして、その入院時の自己負担費用と収入の減少額の合計は、平均で30.4万円だったようです。

円グラフを見ると、5万円未満、5~10万円未満、10~20万円未満、20~30万円未満の合計が69.9%と、全体の3分の2以上を占めていますので、入院をしても経済的なマイナスはそれほど大きくないことが分かります。一方で、50~100万円未満10.3%、100万円以上5.5%と、合計で約16%の人は、50万円以上の経済的なマイナスがあったことも分かります。

まとめ

やはり、確率は高くないものの、長期入院をする可能性や、入院時の経済的なマイナスを考えると、その分をきちんと貯蓄で賄えるのかどうかが重要になってくるわけです。

これらのような、安心材料と不安材料を比較検討したうえで、不安材料を重視するのであれば、多少は医療保険に入っておいたほうが安心でしょう。

なお、当然ながら、保険商品自体も比較検討が重要です。同じ保障なのであれば保険料は安いほうが有利です。掛け捨てタイプを嫌う人も多いようですが、どのみち確率論上は損をするわけですから、いかに掛け金を少なくしておくかが重要でしょう。月5,000円程度の保険料(掛け金)でも十分な保障が受けられる医療保険や医療共済もありますので、比較検討してみてください。

それと同時に、万一の際に貯蓄で十分にカバーできるような家計にしていくことが理想的です。もしものときに貯蓄で対応できるなら、保険(共済)は必要ありません。保険料(掛け金)負担がなければ、さらに貯蓄を増やせます。そんな理想的な家計を目指していくようにしましょう。

(最終更新日:2021.03.29)

無料シミュレーション

この記事が気に入ったらシェア