住宅ローンの利息負担を減らす「繰上返済」は、借り入れしている金利や住宅ローン控除を受けているかどうか、手数料の有無などで、その効果は違ってきます。繰上返済の効果や実行タイミング、注意点などを考えてみましょう。

繰上返済とは

住宅ローンの返済負担を減らす方法として利用者が多い「繰上返済(一部繰上返済)」。通常の返済額に加え、まとまった資金を元金の返済に充てることで、その元金に対応する利息の支払いを節約する効果があります。

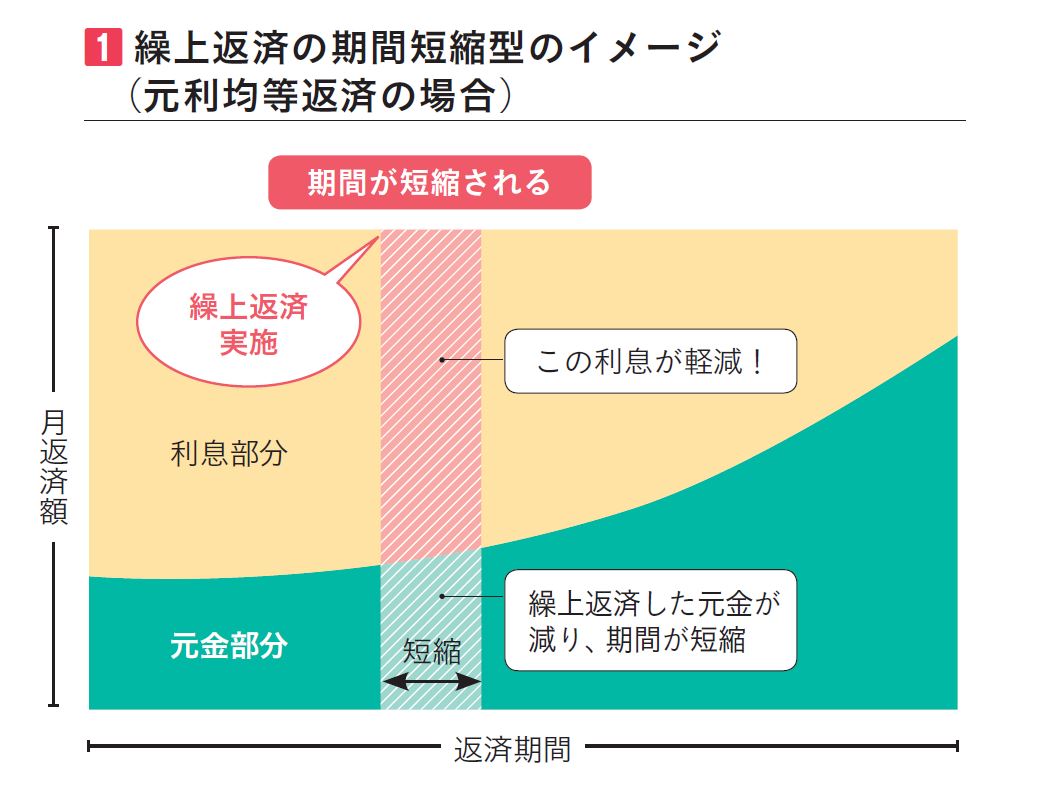

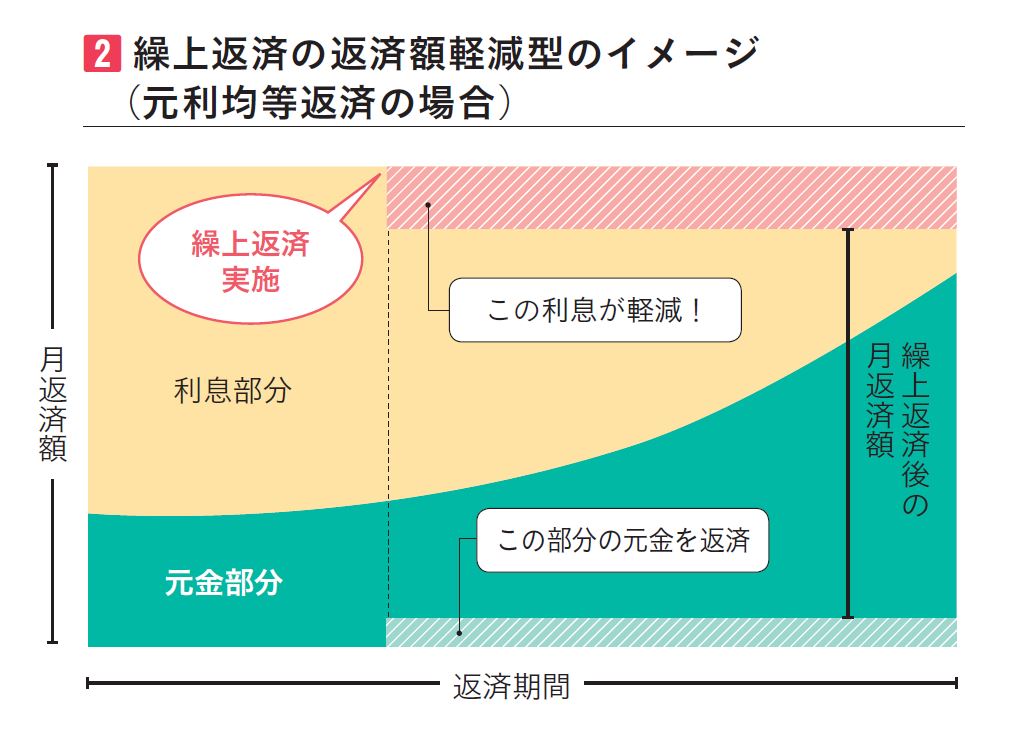

繰上返済の方法には、毎月の返済額は変えず期間だけを短くする「期間短縮型」(図表1)と毎月の返済額を減らして返済期間は変えない「返済額軽減型」(図表2)がありますが、同じ金額を同じタイミングに繰上返済するのであれば「期間短縮型」のほうが利息節約効果は高くなります。

また、毎月の返済額が一定の元利均等返済の場合、返済当初の毎月返済額は利息部分の占める割合が大きいので、繰上返済は返済期間の早いうちに実行したほうが利息節約効果が高くなります。

ただし、とにかく繰上返済を行えば家計がラクになる、というわけではないので注意が必要です。一度繰上返済に充てたお金は戻ってきません。繰上返済実行後に、教育資金などの大きな出費が必要になり、ローン返済が難しくなったら本末転倒です。また、住宅ローン金利よりも高い金利で資産運用できるなら、ローン返済にお金を回すより資産運用の元手を増やしたほうが有利でしょう。

住宅ローンを見直す方法には、より低金利の住宅ローンへの「借り換え」もあります。借り換え手数料を加味しても、利息負担を大きく減らすことが可能かもしれません。住宅ローンを借りて繰上返済をしようと考える前に、借り換えを検討することも手段の一つです。

「繰上返済」は、早く実行するのが効果的

さて、繰上返済に資金を回しても今後の家計に問題がなく、資産運用に回すよりも繰上返済を行ったほうが家計の収支向上に効果的、さらに借り換えにもメリットがない(あるいは、審査に通らない、団体信用生命保険に加入できない等の理由で借り換えできない)となったら、繰上返済を検討しましょう。

毎月返済額が一定の元利均等返済のローンの場合、返済期間の初期は毎月返済額に占める利息返済の割合が大きく、返済が進むにつれて元金返済の割合が増えていきます。したがって、同じ金額で繰上返済を行うなら、早い時期に行うほど、利息負担を減らす効果は高くなります。

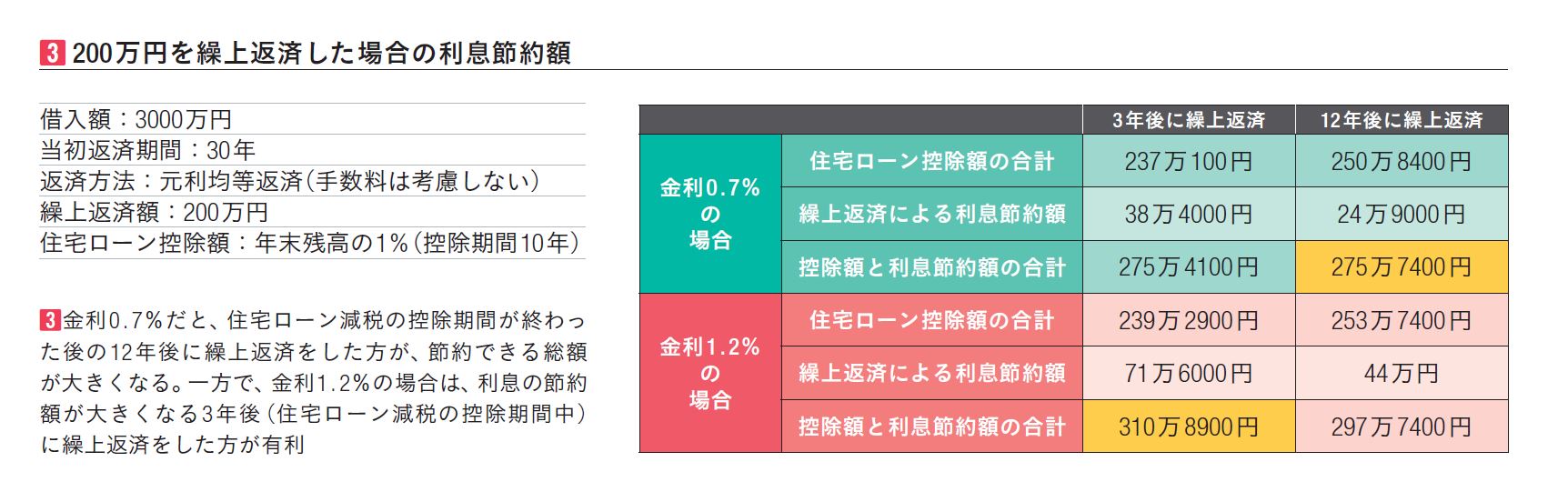

ただ、損をしないように気をつけたいのが、「住宅ローン控除」です。一定の条件を満たして住宅ローンを組んでいる人が利用できる所得税の優遇制度ですが、控除額は年末のローン残高によって決まるので、控除期間中に繰上返済を行うと、受けられる控除額が少なくなります。つまり、早期の繰上返済による利息節約額が住宅ローン控除額の減少分をカバーできなければ、繰上返済は住宅ローン控除期間経過後に行った方が有利になるのです。

図表3は、金利0.7%、1.2%の住宅ローンで、200万円を繰上返済したときのシミュレーションです。金利0・7%の場合は、住宅ローン減税の控除期間が終了した12年後に繰上返済を実行した方が「住宅ローン控除額の合計+繰上返済による利息節約額」は大きくなります。

逆に、金利1.2%の場合は、早期に繰上返済を実行した場合の利息節約額が大きいので、ローン控除期間中に繰上返済を実行したほうが有利になります。

繰上返済の効果は、金利や実行時期、借入期間等によって異なります。まずは、金融機関のシミュレーションサイトなどで、繰上額や実行時期による効果を試算・比較して、有利な金額・タイミングを考えてみましょう。

利用中のローンの、繰上返済の条件や手数料を早めに確認しよう

さらに注意したいのが、ご利用中のローンの、繰上返済の条件や手数料です。

インターネットを利用した繰上返済は手数料無料の金融機関が多くありますが、窓口で手続きする場合には、数千~数万円の手数料がかかるのが一般的です。

【フラット35】の場合は繰上返済手数料は無料です。ただし、繰上金額には条件があり、インターネット(住・My Note)を利用して手続きする場合は10万円以上、窓口で手続きする場合は100万円以上となっています。

手数料無料であれば、少額でも早期から繰上返済を行う方法も取れますが、数万円の手数料がかかるのであれば、まとまった金額が貯まってから繰上返済をしたほうが、手数料も含めた利息負担の軽減効果は高くなるでしょう。

また、繰上返済できる金額が一定額以上と定められていたり、繰上金額に応じて手数料が異なったりする場合もあります。「繰上返済を行いたい日の○日前には申し出る」等の手続き上の期限が決まっている場合もあります。契約時には確認しておいた事項でも記憶があいまいになっている場合もあります。

繰上返済を検討する際には、利用中のローンの繰上返済の条件や手数料を必ず早めに確認しておきましょう。むやみに実行すると家計に負担をかけたり、手数料などの余計な支出を増やす場合もあります。最も効果的に利息負担が減らせるように十分に試算・比較検討して、条件・手数料も確かめておきましょう。

(最終更新日:2021.04.27)

無料シミュレーション

この記事が気に入ったらシェア